这一次是真正体会到了美元收割周期的凶残。

上一次08年危机的时候,我还在学校,没有深刻体会,更不用说98年和之前的。

而这十年都在基建房地产领域,而且是自己做建筑类小微企业,算是充分亲身体会了一次全过程。

早在2015左右,国内的地产就有点困难了,虽然当时看起来还是烈火烹油繁花似锦,很多同学都还在往房地产企业转。特别是华夏幸福,连着四五个师兄弟往里转(直到2021年才暴雷,如今还欠我一张商票不兑付)。

当时人民币贷款利率很高,民营房地产企业大概要10%甚至更高,才能拿到贷款。而巧得很,当时美元利率很低,几乎为零。

当时我还觉得,人民币这么高,美元几乎零利率,为啥不贷美元呢?

后来的事实证明,不光我是大聪明,很多开发商也是大聪明,比如恒大、融创、世茂......

然后到了这两年,无数的庞大房地产企业暴雷。其中不乏欠了大量美元债的。

原本美元债几乎没有利息,现在呼啦啦的加息,然后美元还呼啦啦的流回美国,没法再借新还旧,没法展期,甚至付不起利息(多么怀念0利率的美元!)。

美联储还说要继续加息。这是今天的消息,据说要加息到2023.

这不就是标准的美元收割循环么?

只不过这次终于收割到了中国房地产上,这个世界上数一数二的庞大资产。

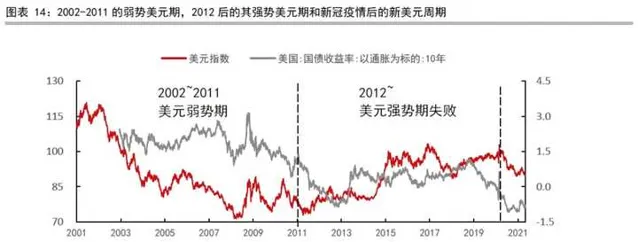

从2001到2021这20年,中国房地产最繁荣的20年,为啥好巧不巧,正是美元降息(以及加息失败)的20年?

为啥2015-2017的加息失败时期,也是中国房地产相对困难的时期?

不得不说,美国金融资本真的是牛。

低吸高抛,拉高出货,砸盘抄底,十年一个周期,真的从不手软,屡次得手。

房地产这种大宗商品,没法不依赖贷款。

降息周期满世界放贷,输出美元抬升资产价格,外加创造升值预期,一大堆地产首富没有一个忍得住这种诱惑。

这就是过去十几年的实际情况。如果没有三道红线,开发商绝对敢继续加贷到今天。

然后从今年三月开始加息,至今已经5次,12月还有一次。

说杀你全家就杀你全家,自家股票暴跌也不管。

但是要注意,美股虽然暴跌,但还能涨回来的,损失只是暂时的。庄家砸盘的时候,自家股票当然也跌,但庄家真正的筹码是美元。就像08年暴跌一样,跌完了又是十年大牛市,人家不怕。

加息不只是加息,加息实际上就是抽贷。

这两年那么多房地产公司暴雷,资金链断裂,要说跟美元回流没有关系,我是不信的。

虽然疫情确实扰乱了很多事情,延缓了加息周期,但该来的还是来了。

根据经济观察网记者不完全统计,2022年1-7月,已有24家房地产发债主体信用债首次违约,超过了2021年全年违约数量,其中7月有5家房企首次违约。绝大多数房企均为美元债违约。在这些美元债违约主体中,几乎都是熟悉的大开发商的名字。

但显然,这还只是开始,资产下跌、拥有大宗资产的企业破产不是目的,

等下跌、破产充分了,进入下一个美元降息周期,手握大笔廉价美元的金融资本开始抄底,还美其名曰救市,这次的大戏才算是告一段落。

这就是阳谋,可是有几个老赌棍,能经得住高利贷的诱惑呢?

借钱给你是帮你,催收贷款合情合理,甚至人家都没有放高利贷!

人家只不过是手握美元发行权而已。顺便辅以暴力催收后盾的航母编队。

全球大宗资产涨跌还不是庄家说了算。

美国作为庄家,过去几年的疯狂放水量化宽松,今年开始疯狂加息全球砸盘,之前的泡沫和如今的衰退,根本上就是他们操纵的。

衰退的根源就是美国金融资本。

其他大部分力量都是跟着美元指挥棒在推波助澜(少数是无力抵抗)。

当然不是只有中国房地产,日债、欧债、汇率甚至美国自己的股市都深受影响,只不过那些就不是我们可以关心的事情了。

这几周跑了点地方,跟房地产和建筑行业的一些老朋友聊了几次,结果就是:

没有任何好消息。

除非是欧洲日本真的跌倒,我们能喝口汤。

2022年1-8月,全国实际使用外资金额8927.4亿元人民币,按可比口径同比增长16.4%(下同),折合1384.1亿美元,增长20.2%。从来源地看,韩国、德国、日本、英国实际对华投资分别增长58.9%、30.3%、26.8%和17.2%(含通过自由港投资数据)。资本真的很诚实,特别是六月份同时bba三家同时投产或开工,我还是吓了一跳。

果然最好的度过危机的办法还是吃别人的尸体。欧日倒下,美国吃肉,我们喝汤还是可行的。

只要能撑到下一个美元放水周期的复苏阶段,就算是熬过来了。

如果美元2023年停止加息,2024年开始降息,2025年开始复苏。五年后大概中国经济会好起来?

我不知道,但至少五年吧。

这是假设中国自己的努力全部都不奏效的话。

万一产业升级、什么中国制造2025还有点奏效了呢?万一,海外市场和一带一路有新进展呢?

也许会好得再快一点。

漫长的寒冬里,认真保命是正道。

保住工作,保住现金,勤俭节约。

苟住。戒急用忍。

没有别的好办法。

但总会好起来的,五年到十年。

毕竟美元割韭菜十年一波,还得让韭菜重新长起来对不对?