威贸电子之后,北交所年后第二只打新股泓禧科技将于2月15日网上申购。在申购周期上,与威贸电子申购无缝对接,资金可循环使用。与威贸电子一样,泓禧科技也是鸡肋,收益堪比理财,新股质地一般,短期也没有产能扩大预期。

一、优势

泓禧科技的主营业务为高精度电子线组件以及微型电声器件的设计、研发、生产和销售。公司的产品主要包括极细同轴线组件、极细铁氟龙线组件、其他高 精度电子线组件和微型扬声器等,主要应用于笔记本电脑为主的消费电子领 域。公司的主要客户有仁宝、英业达、广达、联宝、纬创、华勤等,产品最终 应用于惠普、联想、戴尔、华硕、宏碁等世界一流品牌。

泓禧科技自 2010 年成立以来,形成了较强的品牌优势和技术实力,于 2015 年被认定为「高 新技术企业」,于 2017 年评为重庆市长寿区 2017 年度重点工业企业,同年由重庆市政府单 位联合认定为企业技术中心,2018 年被客户英业达股份有限公司授予最佳供应商奖,同年 在缅甸设立全资子公司,2019 年公司产品被评为重庆名牌产品,2020 年获得仁宝电脑工业 股份有限公司「最佳合作伙伴」奖,公司产品不断受到市场认可。

公司过去五年营收复合增长达 25%,2020 年营收达 4.36 亿元,同比增长 39%,今年上半 年营收达到 2.46 亿元,同比增长 16%。公司 2019 年由于承接新技术、高难度产品订单量增 加,以及成功开发微型扬声器业务,公司归母净利润进入新阶段,2020 年达 3791 万元,同 比增长 33%。公司过去四年年归母净利润 CAGR 达 35.8%,若包括大幅增长的 2016 年, 则 CAGR 达 135%。

公司毛利率保持在 21%以上,净利率在 8%以上。2018 年因为行业竞争加剧,人工、外协成本 上涨以及汇率波动导致营业成本上涨,毛利率下降至 16.8%,2019-2020 年已恢复至 22%以 上。净利率则在 2019 年保持在 8%以上。

经初步测算,公司预计2021 年度营业收入为 50,749.12 万元至 52,818.32 万元,同比上升 16.53%至 21.28%,净利润为 3,855.54 万元至 4,034.06 万元, 同比上升 1.69%至 6.40%,扣除非经常性损益后归属于母公司所有者的净利润 为 3,847.54 万元至 4,026.07 万元,同比上升 4.74%至 9.60%,2021 年度公司 经营业绩和财务状况良好。(以上数据未经审计)

二、估值

泓禧科技本次发行价格为 12元/股,对应的2020静态扣非市盈率为24.18 倍。中证指数有限公司发布的「计算机、通信和 其他电子设备制造业」(C39)最近一个月平均静态市盈率为46.46倍。

泓禧科技主要从事高精度电子线组件及微型电声器件设计、研发、生产和销 售,【招股说明书】披露的同行业可比公司包括深交所上市公司立讯精密、新三 板挂牌公司国信达以及中国台湾上市公司桦晟电子。剔除国信达、桦晟电子后, 同行业可比上市公司2020年平均静态市盈率,即立讯精密2020年静态市盈率如 下:

公司招股书可比公司只剩下一个立讯精密,同行业可比上市公司2020年静态市盈率均值为54.56倍。这种做法有点搞笑,哪有只弄一个可比公司的?分析了这么多年新股,只在北交所碰上。

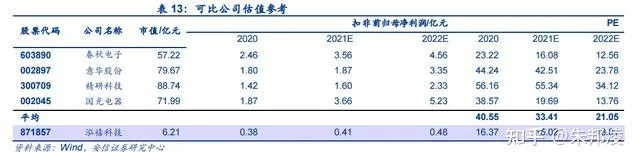

安信证券的研报就比较科学,弄了四家可比公司。可比公司中,主要选了从事与公司所在消费电子领域存在交叉或相似业务的公司,分别是意华股份、国光电器、精研科技、春秋电子 4 家。

安信证券的投资建议:给予增持-A投资评级,目标价15.3元。我们预计公司2021-2023 年营收将达到 5.28/5.65/6.34 亿元,增速分别为 21.31/6.91/12.17%;归母净利 润为 0.41/0.48/0.55 亿元,增速分别为 8.96/15.51/15.15%;EPS 分别为 0.54/0.62/0.72 元。合理市值区间为 11.9-14.3 亿元,对应 2022 年 25X-30X 的 PE。

我们还是自己分析一下估值。立讯精密总市值3000多亿,估值40多倍,属于茅族,泓禧科技差之甚远,边也沾不上,公司非往立讯精密身上靠,差不多是碰瓷。

温州意华接插件股份有限公司主营业务为连接器及其组件产品研发、生产和销售。公司主要产品包括RJ系列连接器产品、SFP、SFP+系列高速连接器产品、USB、HDMI系列连接器产品、汽车连接器等。目前,公司是国内少数实现高速连接器量产的企业之一。目前总市值59亿,动态估值40倍。

国光电器股份有限公司主营业务主要是音响电声类业务及锂电池业务。公司主要产品包括扬声器、蓝牙音箱、电脑周边音响、WiFi音箱、soundbar产品、锂电池。目前总市值51亿,动态估值32倍。

苏州春秋电子科技股份有限公司的主营业务为消费电子产品结构件模组及相关精密模具的研发、设计、生产和销售;公司的主要产品为笔记本电脑及其他电子消费品的结构件模组及相关精密模具。目前总市值50亿,静态市盈率20倍,动态估值17倍。

江苏精研科技股份有限公司主营业务为智能手机、可穿戴设备、笔记本及平板电脑等消费电子领域和汽车领域大批量提供高复杂度、高精度、高强度、外观精美的定制化MIM核心零部件产品;公司主要产品为智能手机用MIM、可穿戴设备用MIM、笔记本及平板电脑用MIM、汽车制造用MIM、医疗器械用MIM、金属产品表面处理服务。公司产品现已最终应用于fitbit、三星(SAMSUNG)、JAWBONE、步步高(vivo)、OPPO、华为、联想、本田等国内外知名消费电子和汽车品牌。目前总市值69亿,静态市盈率48倍,动态估值41倍。

可见,可比公司估值大都不高,约在30、40倍。泓禧科技在北交所可比公司与威贸电子差不多,智新电子、大地电气之类的,估值约在25倍。泓禧科技若全额行使超额配售选择权,本次发行的股票数 量为 18,400,000 股,则发行后总股本为 7,640.7152 万股。发行价格12元,发行后总市值为91688.5824万元,即9.17亿。公司预计2021年净利润为 3,855.54 万元至 4,034.06 万元,取4000万整数计算,对应2021年动态市盈率22.9倍。

泓禧科技定价12元,23倍动态市盈率,比原定的发行底价5元直接翻番还多,定价不太地道,发行价格偏高,几乎没有给二级市场留出多少空间。按说,北交所底价发行制度是从精选层保留下来的一个很好制度,可以制约公司和承销商高价发行,起到保护投资者的作用。一般来说,过去的公司除了不要脸的少数几个外,都在底价上方不远,大部分都是干脆底价发行。但泓禧科技这样搞,底价5元,发行价12元,高出一倍还多,直接挑战北交所新股底价发行制度,这样搞还弄个发行底价干什么?

因此,北交所新股发行底价制度需要打个补丁,规定公司超出发行底价30%以上,需要重新召开董事会通过,并且需要重新IPO过会审议。不能低价通过了,你再高价发行。现在,北交所关注度较低,主流财经媒体和投资者较少关注,但上市公司也不能这样乱搞。

建议北交所甚至可以对泓禧科技新股发行紧急叫停,暂缓发行,重新按照12元发行价格过会,同时补充召开董事会审议通过再说。如果12元发行价不能通过,就把它打回去,以后重新过会。这样主要是防止其它企业效仿,维护北交所新股底价发行制度的权威。

考虑新股溢价因素,泓禧科技上市首日约涨幅20%-30%。长期来看还会回到发行价附近,因为笔记本电脑是一个成熟行业,市场给的估值有限。