一言难尽的2021年已经成为过去式,但是2021这个年份,其实能够给中国经济环境以及中国民众的财富认知带来的影响和改变,恐怕被绝大多数人给忽视,或者说压根就没有意识到。

这很正常,局限短视和关注切身是绝大多数人绕不开的认知瓶颈,哪怕很多时候趋势和方向已经很明显了,但是受限于自身的利益关联,后知后觉才是常态。

2021年,对于中国的房地产、楼市和房价而言,最关键也是最重要的启示,应该是一种认知上的改变。认知先行,共识建立,才有讨论和研究的意义。

有一个说法:经济基础决定上层建筑。这是被无数经济学流派奉为圭臬的经济规律和定律,但是2021年,中国政府,通过国家意志和顶层设计的威力展现,在房地产经济、房价楼市环境中,彻底颠覆了这个说法。

中国房地产的底层逻辑,不再适用于这个定律,取而代之的,是上层建筑决定经济基础。

简单一复盘,就能明白这个结论: 三道红线管开发商,两道红线管银行,调控,金融,监管政策管市场 ……

在国家意志面前,房价躁动被彻底按住,楼市热度被当头泼水,别的不用多说,二手房指导价,官方给私有制作为基础的市场经济环境中的个人商品定价,一步到位,势大力沉。西方经济学那套所谓自由市场经济的逻辑,在中国完全不灵了。

基于当下中国国家态度,管理思路、顶层设计、经济规划的情况来看,要谈论关于对房地产趋势判断的话题,其实是一个很好的节点,因为很多主线的关键的因素已经很清晰的出现了,对应的是2022年中国房地产,楼市和房价的很多走向,也成为了明牌。

01

2021年年底开始全面回暖,

中国楼市走到了一个时代关键的岔路口

毋庸置疑的一个结论:2021年年底,准确来说其实应该从第三季度中国GDP增速破五数据出炉以来,整个经济环境,地方管理,包括金融端口,对于楼市的态度,就发生了非常明显的转向。

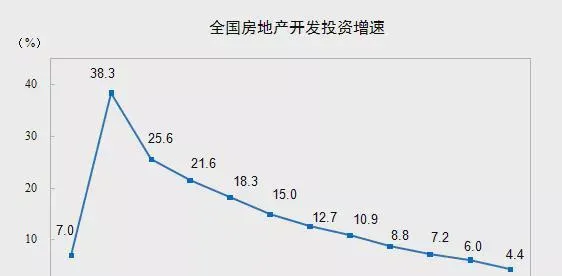

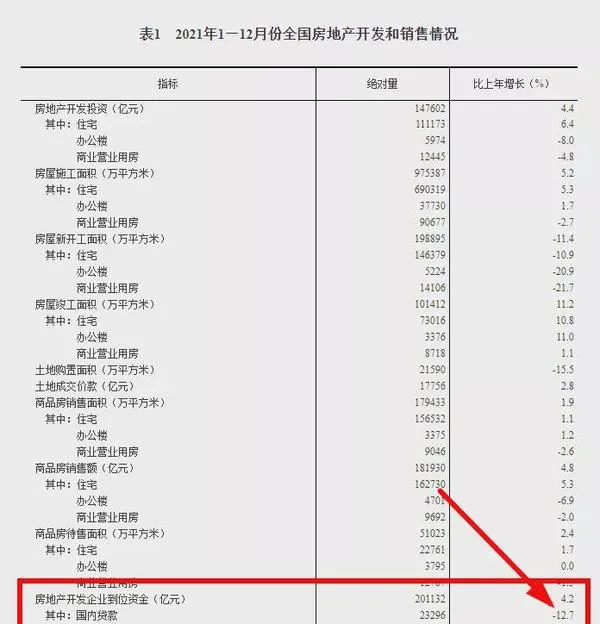

从经济环境来看,房地产经济增长势头下行,直接拖累了中国宏观经济增长步伐:

图片来源:统计局官网

图片来源:统计局官网

图片来源:网络

不管愿意承认与否,房地产经济直接关联中国经济走势,这没有什么争议。从中国宏观经济的需求层面,碍于主流国家意志和风向,没人敢明说,但是实际上都明白这么一个逻辑,那就是如果当下的中国房地产经济不好,那么必然会拖累整体经济。然后是地方管理,这其实不用说,超过23个城市颁布限跌令,说不急都是场面话。

2021年下半年全国有23个城市发布了「限跌令」。

很多地方政府,管理部门,明的暗的各种政策放松,比如广西北海、四川自贡降低首付比例,放宽公积金贷款政策等等。房子不好卖,那么土地财政就无从谈起,政府不生产价值,只负责分配。

最后,也是最关键的,是来自于国家金融部门的态度转变:连续降息、降准,最重要的是针对市场的贷款审批发放效率的提升,从2021年的遥遥无期看运气,到很多城市已经明显确定的缩短到1个月,这个明显的变化,也是用事实证明了,金融端口对楼市的支持态度。

当然,在回暖的氛围之下,中国的楼市反应却并没有出现什么明显的反弹和拉动,除了数量很少,极为个别的几个核心城市,热门地区有所反应以外,其实普遍市场的反馈还是比较理性,甚至可以说得上冷淡。

值得注意的是,最关键的房价,并没有躁动,成交量的提升,也远远没有产生以往的那种市场情绪挤压和预期建立。

一个是2022年春节返乡的回家置业,基本上已经可以确定普遍冷场;

一个是楼市中的观望情绪依然浓厚,就连深圳都出现新盘去化困难,曾经万人哄抢的网红盘遭遇冷落。

……当然,普遍现象不代表所有,肯定有因为回暖氛围,让楼市买卖博弈心理发生变化,卖房的,特别是二手房东开始挺直腰杆,暗中惦记抬价套利。经济市场,再正常不过。

全然没有意识和反思, 2021年被政策和市场的毒打教育,所对应房地产底层逻辑的悄然转变 。就好像股市里面亏的心疼肉疼,遇到一点甜头行情,又义无反顾地冲进去的群体,一个意思。

人性使然,并不稀奇。

但是客观来说,基于氛围和现实,中国的楼市,又一次走到了一个时代关键的岔路口。不卖关子,立场清晰地给出观点:从投资的目的和角度出发,2022年,不建议盲目入市,如果有多套房,建议趁着这个难得的窗口期,优化组合。

如果不是真正意义上需要安家落户,有现实需求的刚需群体,但凡有一丝想在房子上套利躺赚的思想和打算,那么就要做好高位站岗,长期套牢的心理准备,以及必然要面对的杠杆持续压力和考验。

环境回暖,不是枯木逢春,而是精准滴灌,为刚需开门,则为明路。

02

三个关键因素和维度,

看清未来房价和楼市走向

观点很清晰,就是若非刚需,谨慎买房,当然这样的观点需要得到论证。

三个维度,一次说清:

第一,从国家对房地产,楼市,房价的主线思路来看,中国的房价,已经失去暴涨的基础和支撑。

「房住不炒」的调控思路不会改变,在这个大的约束之下,房价以前那样全面大涨的政策环境了。国家出手,主动降低房子作为资产的收益,这是房住不炒的核心。

很简单的一笔账,不是房价不涨,可以涨,但是通过贷款利率,交易成本,还有即将出台的房地产税等等的长效机制,将房产投资的收益打平,或者打负,那么炒房就没有生存空间了。

值得注意的是,1月16日,国家发改委发布【关于做好近期促进消费工作的通知】,其中提及:

促进住房消费健康发展,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。加强预期引导,探索新的发展模式。

这是自1998年房改,24年来头一次国家发改委首次喊话。注意关键词:消费。

很明显的是,在中国的楼市未来,政策环境和市场预期的长期博弈,其实结果已经注定。国家定义的消费品,其实已经给中国绝大多数的房产未来的价值走向,写下了注脚。

第二、房地产税,蓄势待发,箭在弦上。

1月7日,国家税务总局联合自然资源部发布「一号文件」,要求在2022年底,全国所有市县应实现不动产登记涉税业务的全流程信息实时共享。

这意味着,房地产税收最后一道屏障也将彻底打开,房地产税终于要来了。

图片来源:国税官网

鼓吹房价要上涨,鼓动买房的市场杂音,不会和大家说这种开年一号国家重量级文件的事情吧?新年一号文件,意义永远不同凡响。

实际上,就单个地区或城市而言,征收房产税的技术性手段早就成熟了,有些城市也早就蠢蠢欲动了。把房产税放到「共同富裕」这个大话题下面,可见对房产税的定位相当有「历史使命感」。

第三、从国家的角度来看,中国经济当前最大的威胁是在外,而不是在内。

两者相害取其轻,理性来看,其实2020年下半年,国家一系列选择和决策,就是明显地做出了「主动紧缩保汇率,压力由国内核心资产来承担」的决定。

中国社会的核心资产,债务杠杆,绝大多数都集中在房地产上面,和2008年不一样,那会是保房价,让汇率贬值。

从这个关键的选择上来看,就决定了房价已经失去了国家真正从财政维度的明确支持。金融是金融,财政是财政,一个是央妈,一个是财爸,这就是中国经济特色,而且非常对应中国的传统家庭:大事爸做主,小事妈做主。

三个维度,一目了然,也有足够的高度和说服力,去证明上面给出的对中国房价未来走向的判断观点。当然,肯定有人不服气或者想要抬杠,不好意思,中国举国体制,在国家意志面前,有些不切实际的想法和观点,先掂量掂量再说。

当然,经济需要,阶段刺激和放松肯定会有,猜测未来的政策途径就是:前期鼓动一波地产,政策不断加码,直到地产抬头,然后再重拳出击推出房产税,锁死楼市。

按照以上的分析,这剧本其实都已经写好了。不服不行。野蛮成长,一路狂奔的中国楼市和房价,事实上,已经在国家驾轻就熟的管控手段下,写好了未来的方向。

03

从经济规划的维度,看懂未来房产价值趋势

从经济规划的维度,其实也能看出一些趋势信号。

2022年,基于多个维度的信号,对于中国经济发展的几点理性判断:

1、商品房下,保障房上,这是已然明确的住房结构趋势;

2、商品房下,基建项目上,2022年,土地财政进一步压缩的趋势已然明确;

3、资产炒作下,实体经济上,这个不用多说;

4、被动收入下,主动消费上,刺激内需构建内循环。

这几个维度,需要对照2021年全年国家意志在各种级别的大会上和政策中的表达,以及延续进入2022年各种渠道维度的意志态度。

几个维度其实已经给中国房产价值未来的趋势指出了明确的方向。

2022年,是国家已经明确的房地产税元年,跟共同富裕、房地产调控,结合起来,结果就是:

多套房者,一定会付出惨痛代价。炒房入局者,必然遭遇政策毒打,付出必然的代价;而心存侥幸者,也肯定会得到现实的教育,现实永远比道理更有说服力。