原创:丹爷

首发:知乎

内容:征信科普

最近复盘了下加过来的朋友,才发现,在一问一答和科普里,无形中,强行掰直很多人的贷款认知

真的有非常多人对于融资和征信,并没有太多的了解,也就停留在,「我不逾期就是好征信」的浅层面上,

但实际上,这是一个错误观念,之所以能传播,仅仅是迎合了市场大部分人的需求而已。

优质征信是怎样的呢?

在征信认知上常踩的坑是什么呢?

有什么需要注意的?

今天一一给你讲明白。

上征信的贷款,没有还不上的就可以给小红花?

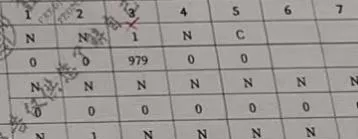

从银行的角度,其实允许有1-2个「1」的,

像以下一样,小额少次逾期是允许的

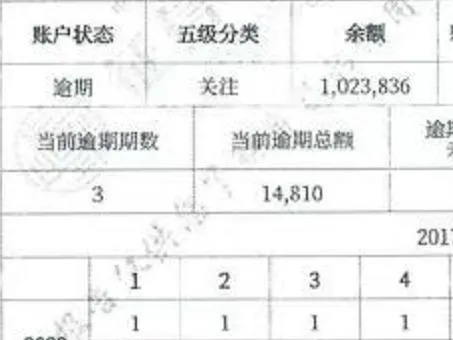

但有些朋友,对于还款的心态是很随意的,征信上一年几个」1」都是常规操作,

像以下:

如果整一年所有的还款记录中超过3个「1」,不免让人心里咯噔一下。

多次逾期就像:

你跟隔壁老王说好了20号还他钱,但到期后却以各种理由拖延还款日期,虽然后来还上了,但在你没还款的日子里,隔壁老王脑补了一部【甄嬛传】,心理内耗相当严重,这笔账总要给你记上。

这样的事情发生多了,在老张,老陈那里传开了,他们也不愿意借你。

你说你后来都补上了呀,又没有赖你账,有借有还,怎么再借就这么难?(大部分人对于自己放下的错误总是格外宽容,)

因为,借钱给你的不是你爹妈,他们没有义务惯着你。

一而再,再而三挑战大家的红线,对规则不敬畏,对还款不上心,随意逾期,对契约不严谨遵守,谁都不想跟你玩,没有谁是冤大头。

所以不是还上就得了的。

当然,没有上征信的贷款,也是要还的,

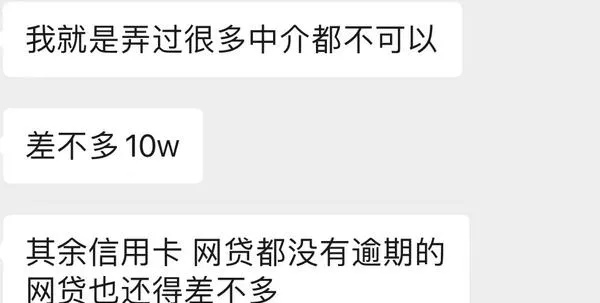

我有一客户,征信很漂亮,体制内客户,没啥负债,但是看查询,很多贷款审批都被拒。聊了许久才知道,他的花呗没有上征信,逾期了就不还了,征信上没显示,以为申请贷款就是看个征信,就一直不还想钻空子。我拜托,现在已经是大数据时代了,钻空子的想法很傻很天真。

没有逾期就算好?

这是一个错误的说法

< style data-emotion-css="1pr2waf">

.css-1pr2waf{font-size:15px;color:#09408e;}

< style data-emotion-css="ch8ocw">

.css-ch8ocw{position:relative;display:inline-block;height:30px;padding:0 12px;font-size:14px;line-height:30px;color:#1772F6;vertical-align:top;border-radius:100px;background:rgba(23,114,246,0.1);}.css-ch8ocw:hover{background-color:rgba(23,114,246,0.15);}

< style data-emotion-css="1xlfegr">

.css-1xlfegr{background:transparent;box-shadow:none;}

< style data-emotion-css="1gomreu">

.css-1gomreu{position:relative;display:inline-block;}

征信