9月19日,浙江正特股份有限公司(以下简称「浙江正特」)在深主板上市,保荐人为国泰君安证券,发行价格16.05元/股,发行市盈率为22.98倍。截止到发稿时间,其股价大涨超43%,最新市值为25.42亿元。

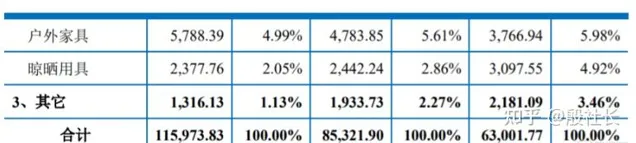

浙江正特主要从事户外休闲家具及用品的研发、生产和销售业务,公司现拥有遮阳制品、户外休闲家具两大产品系列,其中遮阳制品主要包括遮阳篷和遮阳伞,户外休闲家具主要包括宠物屋、户外家具和晾晒用具。

本次发行前,公司实际控制人为陈永辉,其直接持有浙江正特734.25万股股份,通过正特投资间接控制公司5856.525万股的股份,占总股本的70.99%;通过正特合伙间接控制公司734.25万股的股份,占总股本的8.90%;通过与陈华君签订【一致行动协议】,控制公司367.125万股的股份,占总股本 4.45%;陈永辉合计控制公司7692.16万股的股份,占总股本的93.24%。

本次IPO所募集的资金主要用于年产90万件户外休闲用品项目、研发检测及体验中心建设项目、国内营销体验中心建设项目、补充流动资金及偿还银行借款。

2019-2021年,浙江正特营业收入分别约为6.75亿元、9.1亿元、12.4亿元,净利润分别约为4066.98万元、8132.70万元和1.08亿元,均呈增长态势。

报告期内,浙江正特销售收入主要来自遮阳制品和户外休闲家具产品,其中遮阳制品是最主要的销售收入来源,报告期内占公司主营业务收入的70%以上。

报告期内,公司主营业务毛利率(剔除运费影响)分别为28.59%、31.85%、24.76%。受原材料涨价、人民币升值等影响,2021年公司主营业务毛利率明显下滑。

事实上,浙江正特产品的主要生产成本为直接原材料,报告期内,直接材料占公司主营业务成本的比例分别均超7成,钢材、布料和铝材等原材料采购单价的波动对公司经营业绩的影响较大。这些原材料价格受国际经济形势、石油价格、各国进出口政策等多方面因素影响,若未来原材料涨价,可能影响公司的盈利能力。

报告期各期,公司对前五大客户实现的销售收入占当期营业收入的比例分别为63.55%、68.19%和50.66%,客户集中度较高。

同时,公司存在高度依赖国外市场的风险。浙江正特主营的遮阳制品、户外休闲家具等户外休闲家具及用品系列产品,主要销售到北美、欧洲等海外市场。报告期内,公司外销收入占各期主营业务收入的95.66%、97.01%和94.10%,占比较高。未来,一旦境外市场需求下滑,或与公司主要出口国发生贸易摩擦等情况,将会影响到公司业绩。

此外,由于公司外销产品多以美元定价,面临着汇率波动的风险。报告期内,公司的汇兑净损益分别为581.08万元、-1582.11万元和-989.71万元,占当期营业利润的比重分别为12.13%、-14.58%和-9.25%,由汇率波动引起的汇兑损益对公司经营业绩产生一定影响。

公司预计2022年1-9月营业收入约为11.22亿元至11.82亿元,较上年同期预计增长15.53%至 21.70%;预计归母净利润为8370.32万元至9241.01万元,较上年同期预计增长3.23%至13.97%。

如果觉得内容对你有帮助的话,记得点赞哦,原创内容能不能发光,就差你的赞通。

更多股票知识可关注微信公众号;殷社长谈价值投资