本人「不慎」入行保险业,自此深陷其中,至今从业也6年多快7年了,

简答来谈一下个人对于金融行业中的—— 保险业。

无论你是想打算干保险,还是想买保险,都能够了解到不少行业内幕,避免以后踩坑。

刚进入保险行业的惊人发现:

1、招人的时候说是客服岗、售后服务岗,理财规划师 岗,最后进来一看,都是做销售。

2、金字塔 模式是真的香,外勤职级越高收入越高,像部门总监、部经理之类的,有时候一个月没有一单,也能收入过万甚至好几万。

3、保险代理人签的是代理合同,没有五险一金 ;保险内勤签的是劳动合同 ,有五险一金, 想做内勤又怕被忽悠去做外勤,就问问签的是什么合同。

4、大多数人代理人 的从业目的,都是被亲戚朋友忽悠进来的,美其名曰「给自己和家人买一份保险,自己还能拿佣金 」,所以代理人的离职率极高。

5、做保险完全就是一个靠人脉的游戏,业务能力再强,也比不过人脉好的人。

6、金融行业 鄙视链最低端就是保险,什么经理、总监,你收入再高在别人眼里也就是一个卖保险的。

7、保险公司里「老师」很多,什么刘老师、王老师、李老师,如果你不知道怎么称呼别人,那叫他XX老师肯定没错。

8、同样,保险公司里「总」也很多,王总刘总李总等等,开一个内勤会 ,个个都是总。

9、银保监投诉电话12378,遇到问题可以打电话投诉,甚至打当地银保监会 电话,保险公司对于这类投诉比较重视,因为涉及到投诉率,所以该出手时就出手。

10、无事献殷勤,非奸即盗,如果你有做保险的朋友邀请你参加他们的公司的活动,无论是哪类活动,那么有3种可能:想拉你做保险,想让你买保险,单纯找你帮忙应付公司任务。

11、保险公司的内勤,除了督促外勤增员出单之后,还是一个无情的ppt和excel报表机器人。

12、外勤之间,不要涉及借钱,无论你们关系多好,大多数人都是借了不还然后微信电话拉黑,杳无音信的那种。

13、千万不要被保险公司的荣誉遮住双眼,大多时候你会为了保住这些荣誉而自买不少保险,哪怕这些保险并不适合自己。

14、保险这行真锻炼人,哪怕你做的不咋地,但至少脸皮厚了。

如果你打算买一些保险产品,又怕被人忽悠踩坑的话,下面的几点比较重要,有些涉及到理赔,务必阅读。

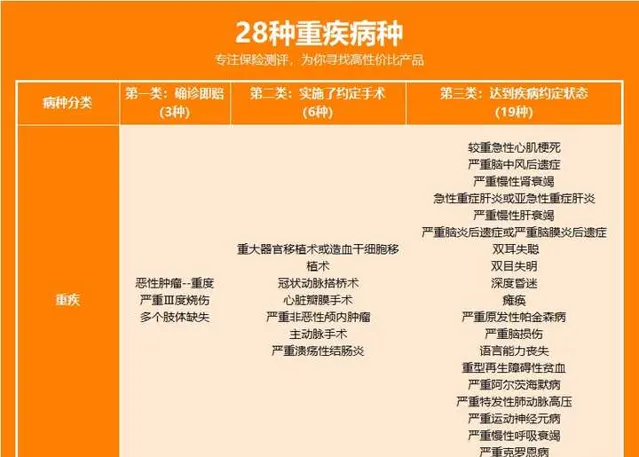

1、重疾险不是所有的疾病种类都是确诊即赔(常见的恶性肿瘤 是),大多数疾病需达到某种特定的状态或采取了某种治疗手段才能理赔。

我们以行业协会统一规定的28种重大疾病为例:

我们以重疾险约定的「严重慢性肾衰竭」为例:

按照条款的定义,分期达到慢性肾脏病5期,且必须进行了90天以上的透析治疗,才算是达到「严重慢性肾衰竭」的理赔条件。

如果你分期达到了5期,但是没有进行至少90天的透析治疗,那么一分钱都没有赔。

因此,重疾险赔不赔,还得看条款,谁说了都不算。

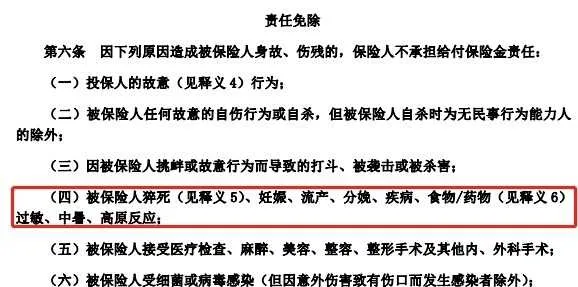

2、意外险保的是意外,但要符合这4个条件才算属于意外的定义:外来的、突发的、非疾病的、非本意的。

像高风险运动、中暑、高原反应 、自杀、猝死,都不属于意外,意外险都不赔。

但如果意外险条款里有附加猝死责任的话,那么发生猝死,就能赔。

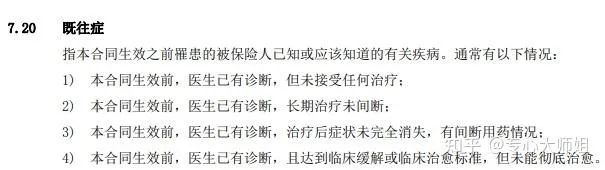

3、医疗险有既往症一说,有时候你能顺利通过健康告知,能买到这款产品,但不代表保险公司一定会赔。

举个例子:

王先生35岁时体检被确诊高血压,但是由于比较早期且积极治疗,半年后基本上没有复发,也没有再去医院治疗。但是这个高血压疾病 属于既往症范畴,如果后期买了百万医疗险,又因高血压导致住院治疗,都无法获赔。

因为以目前的医学技术来说,高血压疾病无法治愈,只能通过药物、物理锻炼等手段控制。

所以就属于「医生已有明确诊断,治疗后症状未完全消失,有间断治疗情况」,保险公司不会赔付。

对于一些患有慢性病的朋友来说,尤其需要注意。

4、保险公司会破产,但保险公司破产不会影响你的保单利益。

银保监会有八大监管机制,对于保险公司的股东、资金运作、偿付能力、保证金、责任准备金等都有要求,所以保险公司很少出现倒闭的情况。

如果真面临倒闭边缘, 「保险保障基金」 会对其进行救助,如之前的新华保险、中华联合保险都安全度过危机;

其次如果真破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司,达不成转让协议的,由国务院保险监督管理机构指定接受转让。

所以,保险公司也许会破产,但大家的保单利益不会受到一丝损害。

5、买保险,不建议太追求公司大小,其实区别没想象中那么大。

大众眼中的大保险公司,小保险公司,其实大部分是根据保险公司知名度、名气来判定的。

有些公司成立的早,或者广告宣传比较多,那么它的名气自然大,但名气小不代表公司实力低。

实际上,保险公司成立的门槛非常高,不是随随便便有钱就能成立的,再加上每家保险公司都受到银保监会的监管,安全性大家根本不必担心。

如果你有公司品牌偏好,可以选择大公司;如果没有特殊需求,那么建议专注于产品保障本身。

6、保险公司偿付能力并不是越高越好吗。

保险公司同时符合以下三项监管要求的,为偿付能力达标公司:

不符合上述任意一项要求的,为偿付能力不达标公司,但偿付能力越高不代表公司运作越健康。

比如小康人寿2021年1季度核心偿付能力充足率和综合偿付能力充足率均为29893.19%%。

是因为原中法人寿于2020年12月完成股东变更及增资,更名为小康人寿,注册资本金30亿元人民币。新增开拓的业务量少,注册资金又多,说白了就是有钱没地花,因此偿付能力很高,这是一个公司起步的正常表现。

但是,公司想要正常健康地运作,偿付能力就要稳定在一个良好的区间里,并不是越高越好。

如果大家还有什么不明白,或者感兴趣的地方,可以留言或私信咨询。

✅ 我是@专心大师姐,专心保险经纪,已获得小米集团近亿元投资。

师姐的小目标是:专心挑选好保险,绝不让你在买保险这件事上吃亏!!

我精选了不少超高赞的【保险干货内容】,方便你快速查阅(请点击查看哟~)

【超全攻略】怎么买?哪家好?

(避坑指南)我买保险踩过的11个坑!⭐⭐⭐⭐⭐(省钱保险)帮你省钱!内行人告诉你保险怎么买划算?

(保险公司)平安、国寿、太平洋、友邦……保险买哪家公司的好?

(支付宝保险)2022史诗级大测评,深扒62款支付宝保险

【挑选指南】给谁买?买哪款?

(大人保险)重疾险、医疗险、定期寿险、意外险怎么选?(小孩保险)给孩子买重疾险,怎样选实用还便宜?

(父母保险)2022父母保险购买全攻略!(附50-90岁产品推荐)

(医疗险榜单)百万医疗险推荐榜单Top5来了!

(重疾险榜单)6款高性价比成人重疾险推荐!

(年金险榜单)2022全网深度解析+最新年金险推荐!

(按收入挑)年收入5万/15万/20万,怎么买保险更实用?

(疾病投保)甲状腺结节/乳腺结节/高血压/糖尿病...身体小问题,怎么买医疗险?