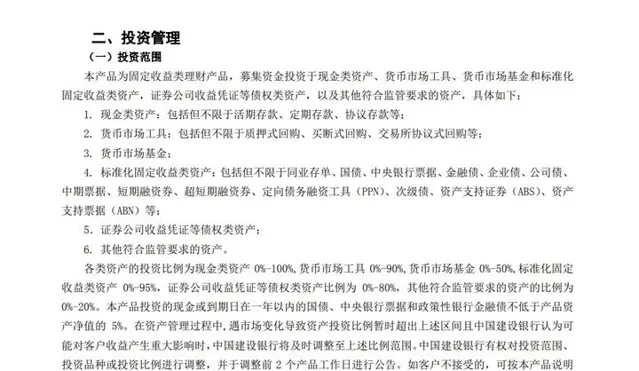

买政府债前,先来看看这些优缺点

11月27日,上海交通大学高级金融学院与Charles Schwab共同发布了【2020年中国新富人群财富健康指数】,调研显示,随着时代的变化与金融市场的发展,这一批新富人群不再像以前一样把房地产作为核心的资产大类,而是更倾向于配置流动性强的固定收益类理财产品,比如信托、政府债等。

所谓新富人群是指年收入在12.5-100万之间、可投资资产在700万以下的群体。虽然和高净值人群相比还有一定距离,但是新富人群已经意识到 只有学会理财 才能实现资产的保值增值——这也是高净值人群保持家族资本长盛不衰的重要手段。

最近身边正好有个开连锁教育机构的朋友老周有意向配置一些政府债,为此咨询了我很多问题,独乐乐不如众乐乐,那么今天安小妹就针对新手投资人的疑问,帮大家全面分析一下政府债的优缺点分别有哪些。

优势一:地方政府没有倒闭、跑路的风险

政府债项目中的融资主体是各地的城投平台,而城投平台都是由政府直接控股的。众所周知,我国是一党执政,政府的公信力是至高无上的,在中国的现行体系内,下到县政府上到中央政府,都不存在破产、倒闭的风险。

今年的疫情就像一面照妖镜,在大环境承压、经济下行的背景之下多家外强中干的国企信用债违约、P2P全面清退数量清零、包商银行破产65亿二级资本债全额减记......

一桩桩一件件都在给投资人敲响警钟:有福同享很容易,可是在危难之中仍然和投资人站在同一阵线的,恐怕只有我们的人民政府,不论环境多恶劣,政府债从未发生过一起实质性违约,这是信仰,亦是底线。

河南内黄政府债融资方股权穿透

优势二:符合市场定价,没有中间商赚差价

上文说到的朋友老周,他之前唯一的理财渠道就是去银行买理财产品和大额存单,早已习惯了3、4个点的收益,当听说政府债的收益竟然可以达到8、9个点的时候他感到非常震惊并且怀疑人生,我笑到捧腹,拍拍他的肩膀说:「兄弟,你这是韭菜当太久了不知道合理的市场定价呀!」

不过也难怪,普通老百姓都是非业内人士,确实想不到银行发行的理财产品其实经过了中间商的层层剥削,最后到投资人手上的只剩清汤,连肉末都不剩了,而正是因为国人对银行有种盲从心理,所以年复一年地买着银行理财。

政府债则不同,买过政府债的投资人都知道,打款是直接打到城投平台的官方对公账户里,你和城投平台直接形成债务债权关系, 划重点,这一条非常重要。 正因为没有中间商赚差价,政府债才可以给到投资人最大化的利润。(换言之我们在银行买的理财产品本就该有这些利润,这是最真实的市场定价,只不过大头被银行吃掉了。)

优势三:资金投向明确,不存在挪用风险

从业这么多年,接触到很多原本购买银行理财的投资人,但是当我问道:「您知道之前买的银行理财资金是投向哪里的吗?」这个问题时,竟然有80%的投资人都茫然地告诉我不清楚不了解,要么就是根据名字判断,比如看到XXX养老基金才知道这钱可能也许大概是用于养老基金的。

可是更多的理财产品光看名字你们根本不知道它是投向哪里的啊,比如这款建行的「乾元-惠享季季富」,这样的名字谁能看出它是要干嘛?我们只有从产品说明书里才能看到它的大致投向,非常繁复:现金类资产、货币市场工具、货币市场基金等等......我们根本不知道这钱具体用到何处,资金投向缺乏公开性、透明性。

但是政府债不同,举个例子,「河南内黄政府债」项目的产品说明书中明确告诉我们资金是用于新能源汽车配件产业园标准化厂房建设(发改委已批复)。充分做到了公开、透明、真实,如果你正好去当地旅游看到这个项目的施工地,你还可以自豪地跟朋友说这个工程我也有份投资。

我始终相信,看得见摸得着的东西才安心。

总的来说,政府债绝对是稳健投资的不二之选,出现极端风险的概率非常低。不过世界上没有绝对完美的存在,政府债也有两个比较明显的劣势——

劣势一:冗余固定资产导致开销过大

因为城投平台本身就具有一定公益性质,所以盈利能力其实并不强,说白了城投平台并没有多少优质的 经营性资产 ,主要靠的就是上头拨款。但是城投平台在评级、融资过程中有一项关键指标【资产规模】,所以平台被地方政府装入了大量资产,这些资产都需要养活,人力物力成本是很大的,所以财报上每年各类费用的规模也持续增加,对于部分偏远欠发达地区的城投来说到年末可能会出现暂时性的流动资金紧张(比如新疆、贵州独山)。

劣势二:起投门槛较高,流动性相对来说不是那么充裕

和银行理财1万元的起投门槛相比,政府债会稍高一些,一般在5-10万,投资期限在1-2年,所以投资人需要确保这段时间内不会用到这笔闲置资金。

不过说实在的,一年的期限在固收类理财产品中真的不算太久,政府债在收益和风险中做到了很好的平衡,安全性仅次于国债,城投平台是地方政府在财政税收外最重要的钱袋子,目前我国正处在积极宽松的财政环境下,地方债务的安全边际也达到了新高。

看到这里,相信大家对政府债也有了更全面的了解,在我国的体系中,只有背靠政府信用的理财产品才是资产配置的最佳选择,政府债依然是保守资金未来主流的投资方向。