自从当上了父母,我总是为了孩子的事纠结,

奶粉要不要用进口的?兴趣班是不是得跟上了?今年带孩子去哪里旅游开阔下眼界?

但我得承认,这些纠结,只是因为兜里的钱不够,穷病而已。

为了这份「穷病」不影响到孩子,也为了将来孩子的教育之路更加平坦,我打算早点给他准备教育金。

只要按时交钱,未来孩子需要用钱的时候,就能从教育金产品里拿钱。这种产品安全、灵活、专款专用,就算未来家庭发生啥变故,孩子的教育也不会受到很大冲击。

但教育金可不能随意规划,一旦选错了产品,孩子的读书钱就会成难题。

所以我总结了自己给娃规划教育金的方法,分享给大家。

一、培养孩子需要花多少钱?

对于大多数家庭来说,差的并不是孩子基础教育的那点钱,真正的压力来自于各种课外辅导班、兴趣班,以及孩子接受高等教育的费用,这些都需要大量的资金投入。

根据【中国生育成本报告(2022 版)】的数据显示, 中国家庭把一个孩子养到 17 岁,大概要花 48.5 万 。

其中, 「养」的成本并不高,花钱多的主要还是「育」 。

【报告】指出, 部分城市家庭,在孩子 6~17 岁之间花费的教育成本,大概占到整个养育成本的 76.1% 。

孩子的 6~17 岁,对于各位宝妈来说,正是「鸡娃」的关键时期。所以,大家对于孩子这个阶段的教育资金投入,可谓是不遗余力。

而孩子 17 岁之后,所需要的大学教育成本也不低。同样也是根据报告中的计算,国内大学本科 4 年的学费和生活费加起来,平均大概在 14.2 万。

条件更好的家庭,可能直接跨过「高考」这道槛,把孩子送出国读大学,那所需的教育资金储备就更多了。

这么算下来, 普通家庭把一个孩子养到大学毕业,至少需要 62.7 万 。这还是结合了城乡差距的平均花费,实际上一二线城市家庭的养育成本会远高于这个数额。

可以说,家庭教育支出没有上限,取决于每个家庭的经济实力 。只是收入越高,我们对于孩子接受教育的期望会越高,对教育的投入也会越高。

但不论怎样, 对于绝大多数家庭来说,教育成本都是一笔举足轻重的家庭开支 。如果能够在孩子尚小,「碎钞」能力尚未完全启动的时候提前做准备,我们未来也能轻松一点。

那么,具体该怎么做呢?让我们接着分析。

二、用哪种工具规划教育金?

这部分内容我会讲到4种常见的投资产品,也是大部分家长在给孩子做教育金规划时常用的。

一起来看看这些产品都有哪些优缺点?

(1)银行存款

一提到存钱,那大部分人最先想到的可能就是银行存款了。我们来看下用存款规划教育金的优缺点有哪些?

优点:

①支取方便、灵活。 很多人的家门口就是银行、存钱取钱自然都相当方便。并且,银行存款的灵活性很高,就算是定存也能转活期。

②安全性高。 在很多朋友的心目中,存款依旧最值得信任的投资。只要有存款保险制度,放50万以为的金额还是可以的。

③银行能开「存款证明」。 如果有给孩子规划留学,就需要有一定金额存在银行里,由银行开出存款证明,以便办理留学签证。

缺点:

①收益低且利率下行。

想要用存款来「赚」教育金,比较难。

像目前的国有大行5年期存款利率是2.95%,50万放5年,约赚7.3万的利息。再考虑上通胀的话,这点赚来的利息真的不够看。

并且,

孩子每年都是要花销的,所以这些钱也并不能长时间定存。

(2)基金

越来越多的家长,也会考虑用基金来给孩子规划教育金。万一能赶上风口,就能大赚一笔了。我也帮大家分析下用它来规划教育金的优缺点:

优点:

①有机会获高收益:

比起存款,基金的走势受到很多因素的影响,如果碰上好政策等因素,就能带来惊人的收益。

用基金来给孩子规划教育金,求得就是一个机会。

②灵活性比较好: 基金的赎回是和基金公司交易,普通投资者在赎回日期卖出基金,不会出现没人接手的情况。变现能力还是很好的。

缺点:

①有可能赔本: 高收益意味着高风险。基金并不保本,如果用来规划教育金,就会让孩子的培养规划面临不确定性。 不可能今年基金大赚,孩子就学小提琴,明年基金赔了,孩子暑假就在家玩沙子。这样对孩子也太不负责任了。

(3)股票

主要优点就是,有机会获更高收益: 股票的收益浮动性很大,如果选中优质股票,确实是像巴菲特老爷子一样获得高回报。

缺点:

①高风险 :股票价格的波动可能会导致损失本金。用来规划教育金,也会和基金一样让孩子的未来充满不确定性。

②资金有被套牢的可能: 如果股票的走势不好,钱就容易被套在股市里面。孩子的学费通知,可不会等你慢慢把股票出手掉才出现。

③需要高专业度: 十股九亏,不仅仅这是一句玩笑话。想要从股市里赚到钱,不仅要有运气,还要有政策解读、公司财报分析等专业能力。

(4)储蓄险

储蓄险这两年相当的火,有很多家长朋友用它来给孩子规划教育金,我们也来看下为什么它会被家长们选择。

优点:

①安全性高: 教育金的规划,安全总是要第一位的。刚好储蓄险就能给到家长和孩子很高的安全感。

从储蓄险保单上来说,储蓄险保单作为人寿保单,就算保司倒闭,也会被指定给其他保司履行。

从保险公司层面来说,保险公司从成立到倒闭,都有国家金融监督管理总局在盯着,切实保证消费者的正当权益不被损害。

②灵活度高: 像增额寿这种常用于教育金规划的储蓄险,只要规划得好,最快第二年就能拿钱,每年孩子需要的钱都能减保拿出来。

③收益率锁定、按照复利增值: 储蓄险的收益白纸黑字写在合同上,不存在收益浮动不定的情况。并且储蓄险是按照复利增值,年化收益率甚至能达到8%以上。

④他律性强。

储蓄险的交费期固定,需要按照约定的时间交钱。

如果不按时交保费,就会有损失。这个机制就能把自律变成他律,「迫使」家长老师完成教育金的规划。

而存款、基金、股票这些,都i可能发生今年放十万,明年就一分不存的情况。这样就难保证最后到底能为孩子的教育存下足够的钱。

缺点:

①前期退保有损失 。储蓄险一般在投保前5年现金价值比保费低,退保就会有损失。

所以想要用它来规划教育金,最好是能确定保费是专门给孩子的,非必要不会轻易退保。

②好产品难找。 市面上少有专门且优秀的教育金储蓄险,所以想要用储蓄险规划教育金,就得根据未来的资金需要,用不同的优秀产品去组合投资,对专业度要求较高。

总结就是,

银行存款收益低,没有高杠杆撬动更多的教育金 。几乎是孩子要花多少,我们就得老老实实存多少,压力山大。

基金、股票有赔钱的风险 ,不能把孩子的教育金全砸在这上头。

储蓄险,安全而且有杠杆,但是要确保钱是专门用来培养孩子的

。

说实话,其实这些投资产品并不是非此即彼的,如果要给孩子存大量的教育费用,把这些产品组合起来能见奇效。但实话实说,一般家庭很难有这种能力和需求。

所以基于安全、确定的考量,我还是最建议普通人用储蓄险来给孩子规划教育金。

而适合给孩子做教育金规划的储蓄险,又可以分为 教育年金险 和 增额终身寿 这两类,目前两类产品的收益相差不大,区别主要在领取方式上:

从产品的领取方式来看, 增额终身寿在用钱阶段的资金使用上会更加灵活 。

另外, 教育年金险只保定期 ,到期后合同就终止了,无法实现资金的进一步增值。而 增额终身寿可以保障到终身 ,如果这笔钱一直没用到,或者没有用完,都会继续增值。

总的来说,如果你希望能在孩子各个学段都能灵活取用资金的话, 相比教育年金险,增额终身寿会更适合用于规划孩子的教育金 。

那么,我们如何给孩子挑选一款合适的产品呢?下面我们再继续分析。

三、如何给孩子挑选合适的增额寿产品?

上面我们已经说过,增额寿是一种能够长期锁定复利收益,并且资金取用比较灵活的产品。那我们在给孩子挑选具体的产品时,该注意哪些点呢?

1、产品收益

产品收益,影响着保单的现金价值,也决定着我们到了想要用钱的时间,到底有多少钱能供我们取用。

一般来说, 我们给孩子买的教育金,在未来 10~20 年里就会用到 ,那么我们在看产品收益的时候,也可以着重对比一下产品在第 10 年、20 年的IRR。

2、减保条件

增额寿的灵魂就在于减保功能,我们正是通过减保的方式,来拿出一部分现金价值,满足孩子各个阶段的教育资金需求。

但是, 减保并不是想减就能随时减的,目前市面上的大部分产品对于减保的时间、额度都会有一定限制 ,而不同产品的减保规则也不太一样。

就拿减保金额来说,有的产品规定不能超过 投保时基本保额 的 20%,而有的则是要求不超过 累计已交保费 的 20%,那么前者的减保要求就比后者要宽松一些。

举个例子,假如你以一次性交 10 万买入某款增额寿,按照这两种方式,在第 20 年的时候,最高能减保的金额分别为 3.92 万、2万,相差还是比较大的。

总之, 我们要尽量给孩子挑选一款减保条件更宽松的产品,这样在用钱的灵活性上也会更高 。

基本上,我们只要注意以上这两点,就可以给孩子买到不错的增额寿了。

另外, 增额寿的交费方式也比较灵活 ,我们可以根据自己的情况来选择:

如果当前资金充裕 ,可以选择一次性投入,或者短一点的交费时间,让资金有更多时间增值;

如果钱不多的话 ,就把交费期限拉长一点,细水长流也能得到不错的收益。

四、具体如何用储蓄险搞定教育金?

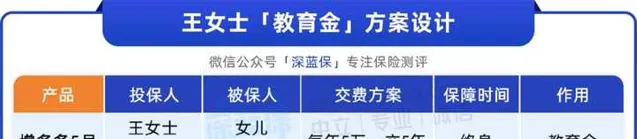

我们选择了海保人寿的增多多 5 号,这是一款增额终身寿险,来给大家举个例子,大家可以参考这个方案。

这类产品安全稳定,收益写进合同,IRR(内部收益率)接近 3%,而且兼具 灵活性 , 需要用钱时可以取出来 。

以现在的大学费用来看,本科阶段普遍不超过 3 万,研究生阶段不超过 4 万,按这个标准,给大家演示一下这款产品是如何用作教育金的:

从孩子上大学到读研,通过减保部分现金价值, 共领了 24 万。

领取后保单里还有 15.6 万的现金价值, 这笔钱还会一直 复利增值 ,后续可以根据自己的需求取出来用。

以上领取示例只是给大家参考,实际上这类产品的 用法很灵活 ,如果觉得每年三四万的费用不太够,也可以领取多一点。

五、写在最后

对于我们这一代年轻父母来说,可能都享受过教育的红利,深知教育对于自己的意义,所以也希望自己的孩子能通过教育过上更好的人生。

从时间维度来看, 孩子的教育是一项长期工程 。但只要我们提前做好规划,也能做一个从容的父母。

不过需要提醒大家的是, 给孩子买教育金的钱属于中长期的资金规划 ,大家一定要根据自己的家庭情况来配置,避免影响当下的生活。

如果这篇回答对你有帮助,别忘了左下角点个赞同~