第184问:成本管理方法的演进?

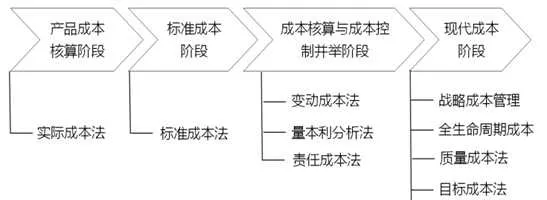

企业内外部环境的不断变化和不同成本管理目的的需要,促使着成本管理理论和实践的重点从事后控制转向了事中乃至事前管理,成本管理方法也随之不断演进和创新。纵观企业成本管理的发展,大致分为以下四个阶段,如图11-5所示。

(1)产品成本核算阶段。 该阶段企业成本管理仅关注产品成本的构成(主要是由直接材料、直接人工、制造费用和期间费用等)和核算,是一种对成本的被动反映,属于事后行为,不能实现及时控制生产耗费的成本管理目的。

(2)标准成本会计阶段。 该阶段成本管理要求从以实际成本计算为中心向具有成本控制功能转变。标准成本的提出以及与复试记账的结合,加强了成本控制的力度和可靠性,通过比较实际成本与标准成本来分析差异,实现了成本管理从事后核算向事中控制的转变,有助于企业成本分析与考核职能的发挥。

(3)成本核算与成本控制并举阶段。 该阶段理论界和实务界开始关注成本效益与成本性态分析,产生了变动成本法、量本利分析以及责任成本法等,进一步推动了成本计算与成本控制的结合。企业成