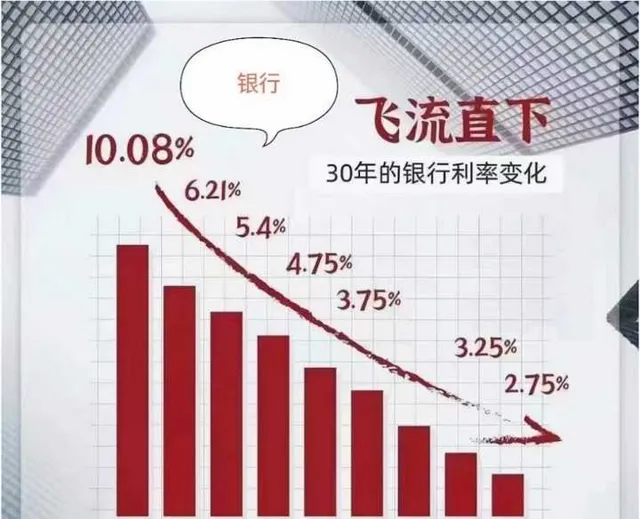

前段时间看了一眼现在的银行利息,五年期的定存都已经低到了2%,并且按照这个趋势还有可能继续降息。

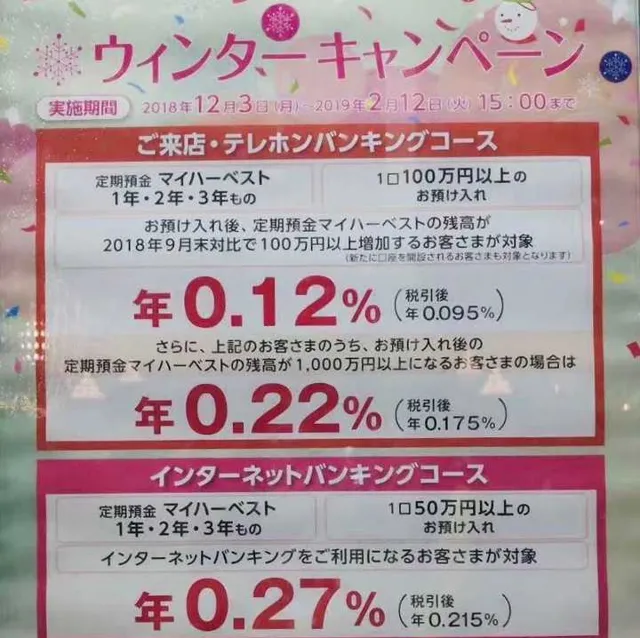

下图是这几年日本的定存利息,也许国内降息的尽头是日本当下。

什么?日本1、2、3年定期存款的利息连1%都没有?我还指望在家躺平吃利息呢。九十年代初,100万放在银行里我就可以躺平了,每年拿10万的利息可以活得很滋润。到现在如果每年还想有10万的躺平利息收入,放在银行的存款就必须要有500万。而且还是今年才有,明年可能就更少了。如果像日本哪种,即使是500万放在银行,也就是1万出头的利息,每个月还不到1000元,太残暴了。。。。。。

一边是物价在涨,水电煤气,交通等基本生活成本在涨,货币贬值,一边是利息在不断降,指望靠被动收入养活自己好难。这时候在想,要是在当年10%的利息的时候,能锁定一直到现在就好了,银行里有100万存款,现在就可以过每年10万的躺平生活,一直这么躺下去。。。。。。。

现在有没有这种长期锁定利率收益的理财产品呢?还真有:

增额终身寿保险产品

我们来看看和银行利率对比(假设银行利息一直不变)的一组数据,以30岁的时候一次性存入10万元为例。

从上面的对比数据我们可以得出以下结论:

- 短期来看(五年或以内)银行定期存款的收益最大;

- 长期来看,(超过五年或更长时间)增额寿的收益会远远大过银行定存;

- 即使都是增额寿,不同公司产品的收益差异也挺大的。

- 增额寿的未来收益是锁定写进合同的,是有确定保障的,银行利率会不断下调,实际上的长期收益会远不如表格中呈现。

这类产品是在利率不断下降的时候的最佳选择,因为它的长期收益属性,比较适合做教育金,养老金等在短时间内暂时用不到闲钱的用途。

如果不排斥香港保险,想在保证安全的前提下,追求更高一些的收益,可以考虑香港的分红保险。

香港分红保险产品

如果香港分红保险产品的收益高是一个共识,但是到底有多高可能大家没概念。我们可以看一个和国内增额终身寿险以及分红险的对比数据来认识一下。

还是以30岁时一次性存入10万元为例:

可以看到香港分红保险的收益是远远高过内地的增额寿险产品。这种分红预期是否能够实现呢,这也是很多朋友的疑问。我们再来看一个之前分红产品的数据。

灰色条的预期的数字,红色条的是已经实现的数字。可以看到从1996年到2021年这26年来灰色和红色基本相吻合。

香港保险虽然收益高,安全性也不用担心,但是考虑到要买这类储蓄类保险必须要亲临香港,购买程序上有一些麻烦。如果不计较这些麻烦,香港分红保险也是一个不错选择。