咬文嚼字沒意義,也不需要誰來科普通縮的定義。

就某些人從教材上照抄來的那三板斧,ChatGPT幹得都比他好。

我們普通老百姓所關註的,無非就是就業,收入,物價,房價,生活成本……

生意難做,日子難過,這都是直觀的感受,你大可以大膽認為—— 經濟大約的確是衰退了。

至於是不是通縮,我也認為不是。

這個問題,上個月我們在網上已經爭論過了。

任澤平主張是「復蘇初期」 。

但我覺得仍在衰退,離復蘇尚遠。

因為從邏輯上講, 只要債務危機沒落地,就不可能有復蘇 。

這個邏輯我在專欄裏寫過,大家自己去看:

既然說衰退,那和通縮有什麽區別?

通縮導向的結果,一般是生產性蕭條帶來的物資匱乏。

大蕭條,大家都學過吧,極端的通縮就是那個樣子。

我們顯然還沒到那一步。

我們是生產國,天然具有產能過剩的傾向,目前最大的問題,是需求不足,這是衰退的重要特征。

衰退比通縮要溫和得多,主要表現為 青年就業困難,勞動收入下降,以及社會流動性趨於固化。

衰退持續下去,會不會陷入通縮呢?

我可以明確地回答——不會!

因為現代經濟中的決策部門,掌握了貨幣調節的工具,可以進行逆周期調節 ——只要通縮有苗頭,就開閘放水。

但不會通縮,並不表示不會發生經濟危機。

很多人對經濟危機的理解,還停留在 「大蕭條」 那個階段。

但如果你認真研究過歷史你就會發現,自上世紀70年代紙幣和金本位解綁之後,經濟危機均已不再表現為通縮性質的蕭條,

而是:

1)由財政危機疊加無錨印鈔引發的惡性通脹,

比如現在阿根廷、斯裏蘭卡等國經歷的危機。

2)由生產成本上漲疊加貨幣超發推動的滯脹,

比如歐洲等國正經歷的生活成本危機。

3)由債務危機引發的資產負債表衰退,

這是我們即將面對的情況。

資產負債表衰退是學術性的說法,放在現實中,就是不負債,不生育,不投資,少消費……宏觀層面會體現為流動性危機。

這樣的危機形式其實並不新鮮,日本「失去的三十年」,就是這個樣子。

滯脹是物價上漲,收入不漲。

衰退是物價不漲,收入下降。

體感上都是 生活困難 ,用不著互相比爛。

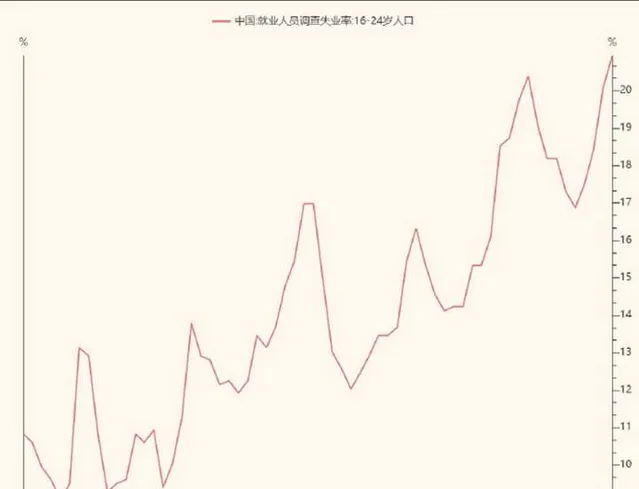

任澤平看到4月的經濟數據後,顯然是虛了。

他最近有一篇文章,標題是—— 只有全力拼經濟,才能抗「通縮」。

至於怎麽拼?他沒說,我看他根本就想不出來,只能喊口號。

但經濟又不是喊喊口號就能搞起來的。

他沒說的事情,我來說!

在專欄:【趨勢與周期:從房地產到金融危機】的第八節【 為什麽危機總是一次又一次地爆發? 葉泊楓】中,我著重描寫了經濟危機發生的底層邏輯。

其中我最得意的手筆,是總結出了現代經濟運轉的「兩個迴圈」:

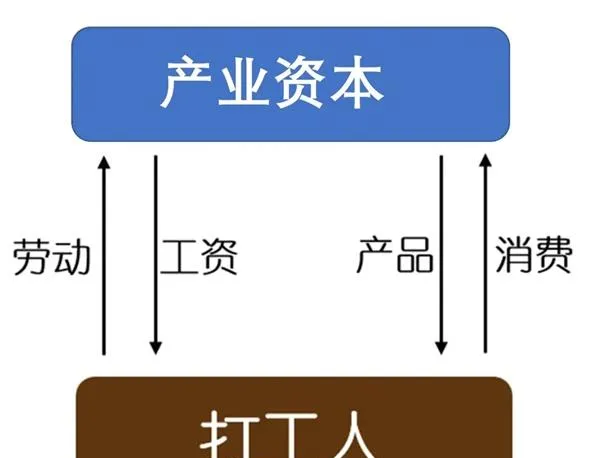

1)「生產-消費」迴圈。

為什麽會通縮?

因為打工人收入減少,不足以消費掉生產出來的商品,

於是 生產過剩 ,資本端開始 裁員 ,

打工人的收入進一步減少 ➜ 消費減少……

抽象出來,就是上圖的迴圈流動,越來越枯竭。

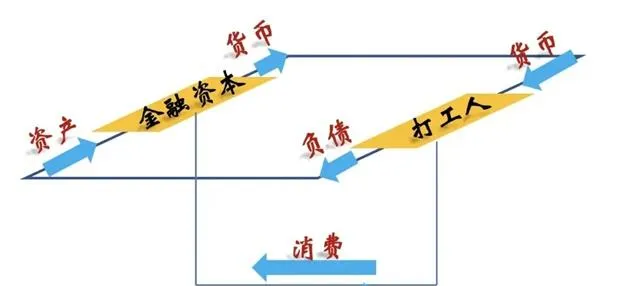

2)為了對抗通縮螺旋,決策者采取「債務擴張」的方式,進行人為幹預。

你不是沒有錢消費,沒錢投資麽?

銀行借給你!

於是就產了 第二個迴圈:

這個理解起來稍微有點難度,但卻是 現代金融的本質 。

簡化一下:假設你從銀行借出100w。

那這100w就是你的 負債 ;

同時,這100w(+利息)在銀行的賬本上,被記錄為 資產 ;

你再拿這100w去投資或消費,相當於市場多了100w的 流動資金。

所以房地產為什麽是經濟支柱?

一方面是因為它的 財政功能 ,這個眾所周知,就不多說了。

另一方面,就是它的 金融功能—— 房地產是史上最好用的 信貸擴張 工具。

房價越高,資產價值越高,居民購房需要借的錢就越多,流到市場上的貨幣,也就越多……

對應到上圖中,就是「負債-資產-貨幣」迴圈的不斷擴張。

所以每到經濟失速,決策者就想刺激房地產,

本質上都是要加碼「債務-資產-貨幣」的金融迴圈。

據此,我們可以得出一個重要結論—— 傳統的通縮概念,發生在「生產-消費」迴圈中,所以人們習慣了根據物價(CPI)漲跌幅,來辨識市場是通脹還是通縮。

但現代經濟還多了一個「負債-資產-貨幣」的金融迴圈。

抽象到上圖中,就是當下面的實體迴圈卡bug時,上面的金融迴圈就加速,帶著下面一起轉。

但你多搞一個迴圈,不可能只要好處,而不要代價吧?

那麽狗蛋,代價是什麽呢?

是加速了貧富分化!

金融迴圈加速的過程,同時也是財富分配加速的過程。

財富分配的方式,就是使債務流向打工人,使貨幣流向金融資本,

金融資本再把貨幣沈澱為私有化的資產。

不要以為資產就是房子、股票、債券、信托啥的,那些都只是表面形式。

金融資本真正在私有化的,是公共服務。

比如中國人心心念念的房子,它真正值錢的,難道不是背後繫結的公共服務?

再往深處思考,這個過程,其實是 「生存空間」 的私有化。

放飛下想象力,如果這套迴圈無底線運轉下去,恐怕不止是結婚、養娃、教育、醫療需要向owner付費,

最後甚至連呼吸都需要付費……

話題差點迷路了,再扯回來,我們討論通縮的時候,必須要拔高視角,

不僅要看到傳統的「生產-消費」迴圈,

還要看到現代經濟中的「債務-資產-貨幣」迴圈。

而我們現在面臨的主要問題,就是投資需求下降帶來的「債務-資產」迴圈衰退,以及消費需求下降帶來的經濟不景氣(生產-消費迴圈衰退)。

需要註意的是,我們仍在衰退初期。

因為債務危機還沒有真正落地,目前只是房企和區域性銀行的負債端暴雷,資產端還算穩定。

我在以前的文章中講過—— 房企、銀行等金融機構的資產端,並不是房子,而是打工人的負債。

只要打工人還在老實還債,即使房子爛尾,資產端都不會出問題。

然而一旦打工人不還債,即使房價限跌,銀行該炸還是會炸。

負債端暴雷(高杠桿房企、金融機構等無力還債),通常只是債務危機的第一個階段,只要資產端沒出問題,其他金融機構就有動力進行資產重組。

而資產端不出問題的關鍵,就在於居民可支配收入是否上漲。

這個邏輯很好理解,因為你只有收入在變多,你才有意願和能力去背負更多更久的債務。

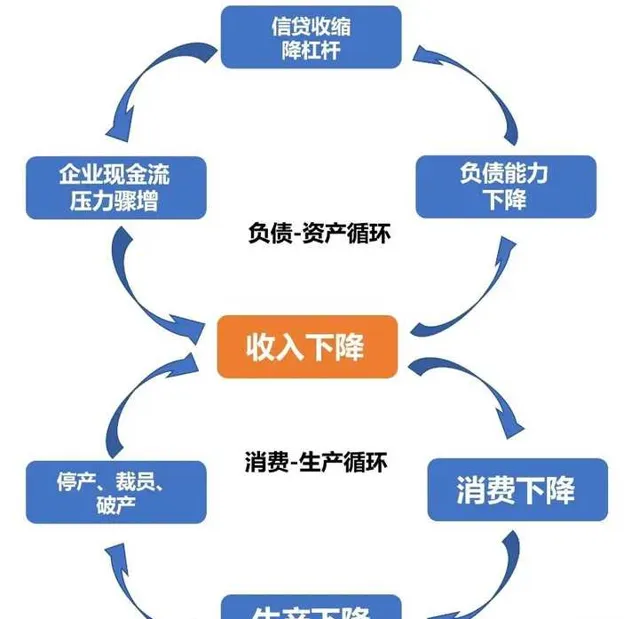

總之,現代經濟如果要發生通縮,那一定是兩個惡性迴圈的疊加:

從圖上你可以看到什麽?

——通縮的源頭,在於居民收入下降!

也就是說,阻礙經濟從衰退滑向通縮的關鍵,以及預防系統性金融危機/債務危機的關鍵,都在於提高居民收入。

這給我們兩個啟示:

1)居民收入,才是我們辨識宏觀周期的最關鍵指標。

比如你要判斷是不是通脹,要不要抗通脹,看CPI有沒有用?

沒用,CPI在指示通脹方面的作用,約等於卵。它只能指示生活成本的變化。

你最應該去看的,是 國民收入(GNP) 和 居民中位數收入 ,

它們是高速上漲,是平穩不漲,還是快速下降。

高速上漲,通脹的概率大。

平穩不漲或微降,基本可斷定衰退。

快速下降,那就是通縮。

2)怎樣算全力拼經濟呢?

——想辦法提高居民收入,而且漲幅必須大於債務利息支出。

因為只有這樣,債務危機才能真正軟著陸。

如果薪金漲幅低於利息支出,會發生什麽?

為了還債,他就必須要壓縮消費支出,

由於一個人的支出是另一個人的收入,於是收入減少,接著消費又減少……惡性迴圈。

我大可以把話說得再明白點—— 就是勞動收益的增漲(薪金增漲),必須要大於資產收益率(利息、租金),我們才能從衰退走向復蘇。

政策層面具體可以怎麽做呢?

對資產征稅,對勞動減稅!