題主提的問題本質上是對代付業務的劃分標準及產品包裝策略問題。

目前市面上所說的「快捷」的實作方式有多種

1、采用銀行代扣(代收)介面+鑒權介面包裝

2、采用信用卡采用無磁無密介面+鑒權介面包裝

信用卡無磁無密介面也叫ePOS/MOTOPay。

3、采用銀行/銀聯快捷支付介面

較早時候,銀行並無快捷支付介面,支付寶快捷起來後,銀聯及各家銀行基本上都包裝了快捷支付介面,供第三方直接呼叫。

銀行代扣/代收業務是銀行基礎性業務,是大部份快捷類產品最底層實作。因此梳理清楚代收業務,基本上就能搞明白了基於代收封裝的各類「快捷產品」的大致差異。

下面以銀聯代付產品的劃分標準,說明一下代收業務的產品模式及差異。

1、根據代付產品簽約及認證方式的不同,代付分為繫結模式、實名扣款模式兩大類(銀聯全渠道代付產品劃分方式):

a、認證(繫結)/扣款模式:分為實名認證(繫結)和扣款兩個業務階段,先完成實名認證(繫結),再發起扣款。

b、實名扣款模式:商戶只向銀行、銀聯或第三方支付發起一次交易請求,銀行或第三方支付完成實名認證和扣款。

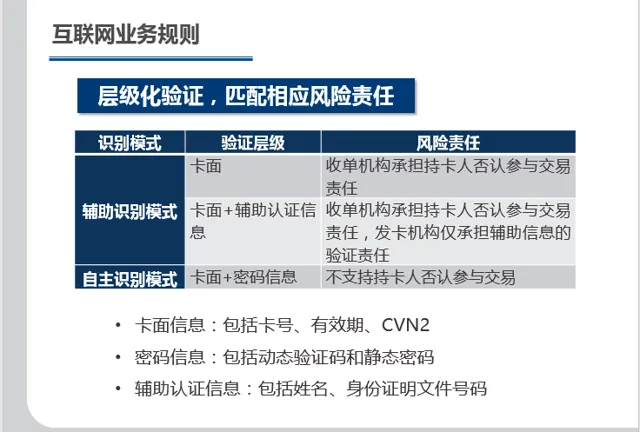

2、按照對持卡人身份辨識主體的不同,代付分為自主辨識模式和輔助辨識模式兩類:

自主辨識模式:發卡機構負責驗證持卡人身份真實性,並保證交易發起者是賬戶資訊合法擁有者的交易處理模式。

輔助辨識模式:發卡機構幫助收單機構對其上送的輔助認證資訊進行匹配性檢查的交易模式。

兩種辨識模式的驗證資訊、風險責任差異可以參考如下圖(來自銀聯資料):

3、按照代收產品的時效性分為即時代收(單筆)、批次代收兩種模式

由於所謂的快捷支付實作方式各家千差萬別,不能一概而論,列舉一些維度供比較參考。

1、有無單獨的簽約過程

例如實名認證扣款模式中,沒有單獨的簽約過程,在代收交易中一並上送輔助認證資訊。

2、業務簽約/取消簽約是直接與銀行簽約還是與第三方支付簽約/取消,衍生出取消簽約關系找誰。

業務簽約一般可以分為:商戶側簽約、支付平台側簽約、銀行側簽約。

例如信用卡無磁無密介面包裝的快捷可能是與第三方支付簽約的。

2、辨識模式是自主辨識模式還是輔助辨識模式

3、風控及償付由銀行還是第三方支付承擔

4、支付短訊下發是由銀行或第三方支付下發

5、代收時效性:即時、批次