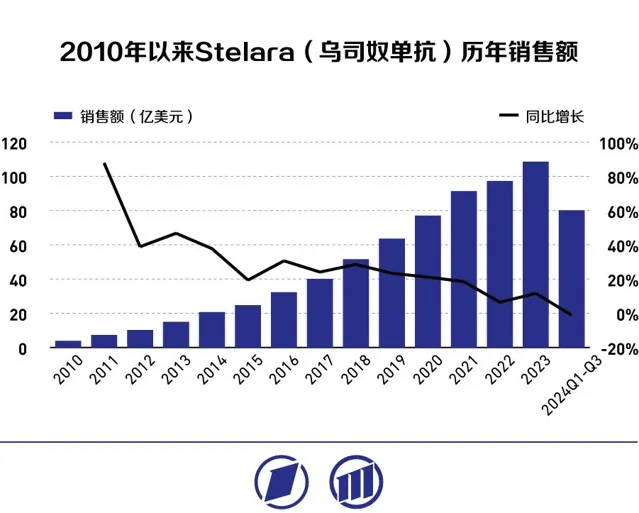

在出色的臨床數據支持下,強生研發的烏司奴單抗藥物喜達諾上市以來銷售額快速增長,並於2023年突破100億美元大關,成為全球自免領域的頭部藥物之一。

隨著強生相關的專利到期,2023年以來國內外多款烏司奴單抗生物類似藥陸續上市。國內藥企中,華東醫藥(000963.SZ)的賽樂信目前已獲批在國內上市,並已開出了首張處方。百奧泰(688177.SH)、石藥集團(01093.HK)的同類品種也已先後遞交國內上市申請並獲受理。

國內某上市藥企相關人士對第一財經表示,隨著國產生物類似藥明年陸續進入醫保,產品整體銷售價格勢必下行,並將壓低國內銀屑病生物制劑的總體市場天花板,不過藥物普及率也會隨之大幅提升,因此短期內企業依然能夠實作較快增長。青僑陽光基金經理林偉則認為,喜達諾有望憑借合理的價格水平糊較強的客戶黏性繼續實作國內銷量增長,國產生物類似藥在較低基數的情況下未來幾年有望實作較快增長,但難以出現爆款藥物。

出色臨床數據催生自免賽道爆款藥物

靶向IL-12/23的單複制抗體喜達諾(烏司奴單抗)是全球首個靶向白介素治療銀屑病的生物藥,由強生研發並於2008年首次在加拿大獲批上市,此後陸續在歐盟、美國以及中國市場獲準上市銷售,成為銀屑病等自免疾病治療的代表性藥物之一,迄今已獲批7個適應證。

銀屑病是自身免疫性疾病中最主要的適應證,也是各類自免疾病藥物研發的重要目標市場。由於具體發病原因尚未得到明確闡述,到目前為止銀屑病依然為不可根治的疾病,但其中白介素17/23(IL-17/23)和輔助性T細胞17(Tp7)等細胞相關的免疫通路作為核心發病機制已經得到明確。烏司奴單抗正是透過與上述核心致病因子進行特異性結合,達到抑制炎癥反應向下遊傳導、緩解皮損癥狀的治療目的。

根據烏司奴單抗在中國進行的III期臨床數據,82.5%的患者在12周可達到PASI75(皮膚面積75%以上實作改善),80%的患者在28周內可達到PASI90(皮膚面積90%以上實作改善)。此外,真實世界研究結果顯示,烏司奴單抗的藥物留存率相對於TNF抑制劑和IL-17抑制劑更高。平安證券研報認為,這意味著烏司奴單抗有著更高的安全性和長期有效性。

截至2023年,全球銀屑病患者數量接近1.4億(弗若斯特沙利文數據),是患者基數最大的一類自免疾病。此前傳統藥物的療效十分有限,市場對於創新藥物的需求巨大。烏司奴單抗的臨床數據即使是在新型靶向藥物中依然較為出色,上市以後很快成為銷售額僅次於阿達木單抗的自免疾病藥物。2023年,該藥物銷售額突破百億美元,位居當年全球藥品銷售榜單第八位。

專利到期諸多生物類似藥加入戰局

2023年9月和2024年1月,強生烏司奴單抗在歐美地區的核心專利陸續到期;在中國市場,烏司奴單抗胺基酸序列專利更是早在2021年8月就已到期。作為一款療效出眾且擁有巨大市場潛力的藥物,烏司奴單抗這一賽道早已吸引了眾多藥企湧入,眾多生物類似藥陸續登場。

截至目前,全球已陸續有7款烏司奴單抗生物類似藥獲批上市,分別來自於安進、三星生物等頭部制藥公司。中國企業中,華東醫藥的賽樂信已獲批在國內上市,並已開出了首張處方。此外,百奧泰、石藥集團,康方生物(09926.HK)、三生國健(688336.SH)同靶點或臨近靶點產品的上市工作也正在推進中。

石藥集團於11月26日披露的最新進展顯示,其烏司奴單抗註射液成人和兒童斑塊狀銀屑病適應證已按照治療用生物制品3.3類申報上市,並已獲國家藥監局受理。公司相關人士也對第一財經表示,期望能早日取得藥品上市批件,以進一步提高國內相關疾病治療用藥的可及性。

隨著越來越多國產生物類似藥加入競爭,烏司奴單抗的「身價」會否持續下行?

林偉認為,當前國內自免藥物市場還處於快速增長階段,喜達諾以相對合理價格進入醫保後若能繼續實作快速放量,依然能夠給原研藥企帶來可觀的盈利。自免藥物具有一定消費內容,對患者而言原研藥有一定的黏性,因此面對生物類似藥的競爭,原研藥仍有較強的競爭力。

另一方面,林偉也表示,作為一款優秀的自免疾病藥物,烏司奴單抗仍然面臨來自其他靶點藥物的挑戰,比如靶向IL23的p19藥物就有很強的競爭力。

國家藥品監督管理局藥品審評中心(CDE)資訊顯示,除了眾多烏司奴單抗生物類似藥外,信達生物(01801.HK)自研的IL-23p19藥物匹康奇拜單抗已於今年9月申報上市,適應證為中重度斑塊狀銀屑病。

面對越來越多的入局者,強生也在努力延長喜達諾的盈利周期。目前,喜達諾在全球範圍內還先後獲批了銀屑病關節炎、潰瘍性結腸炎、克羅恩病適應證,系統性紅斑狼瘡和I型糖尿病適應證的臨床研究也已進入III期。其中,克羅恩病在國內也已獲批上市,預計在該適應癥的市場份額短期內還不會受到生物類似藥的沖擊。

國產自免藥物任重道遠

從在研藥物的進度來看,國內烏司奴單抗類似藥以及潛在競爭產品的研發均已臨近尾聲,有望在銀屑病等自免疾病藥物領域扮演愈發重要的角色。

據統計,中國有近680萬銀屑病患者,並且數量還在增加,但國內銀屑病生物制劑滲透率不高,市場規模相比海外市場十分有限。據弗若斯特沙利文數據,2022年中國銀屑病生物制劑市場規模僅為6.45億元。

林偉表示,因為基數較小,近幾年國產產品發展將會非常迅速。但他也認為,目前國內診療需求依然集中在腫瘤疾病,雖然向自免疾病擴散是必然的行程,但在可預期的5-10年內,相關需求很難像歐美市場那樣極致放大。

對於國產產品的發展趨勢,上述上市藥企相關人士表示,國內靶向IL-17、IL-23的自免疾病藥物仍在持續增多,行業內卷已是必然趨勢。這種情況下,拓展新適應證是目前最可行的應對方式,也成為了國內生物類似藥的主要發展策略,「但市場份額能拓展到什麽程度不好說,主要取決於企業自身的綜合能力」。

林偉認為,在當前國內環境下,即使是在烏司奴單抗這樣的賽道,要孕育出50億元甚至百億元級別的自免藥物依然有較大難度。國內藥企要想做出爆款自免疾病藥物,更多還需要進行真正的創新實作國際競爭力,並在海外市場去尋求突破。從國內企業的申報情況來看,目前僅有百奧泰的BAT2206在歐洲、美國送出了上市申請。

(本文來自第一財經)