有人說未來人口負增長,所以房子會過剩,屆時房價如白菜。

我認為人口問題不是影響房價的直接因素, 因為房子不會過剩, 它甚至都不需要拆出需求來, 只需要轉移公共服務,就能產生新的需求。

比如老王在某某新城買了一套新房,住了一段時間之後,發現沒有就業,沒有醫院,沒有學校,慢慢的,有人搬走了,緊接著,商業、街邊小店也都逐漸關閉了。

再過一段時間,連水電都開始不穩定,物業也撤了,請問老王搬不搬?

搬……這不就有新的需求了?

這個問題吧,得反向去思考—— 為什麽房子這麽貴?還貴得這麽理所當然?

我最近又把2010年的 天涯神帖 看了一遍,

比如kk的【2010年的房地產調控,我們收獲了什麽?寫在房價暴漲前】,大鵬金翅明王的【因為賤,所以生活艱辛!告訴你們真相,你們會更絕望】。

這些貼文都成功預測了十年後的房價飛漲,而且旁征博引,敘述生動。

現在用後視鏡視角看,他們不光做了正確的預測,其核心邏輯至今依然能啟發我們,去認識一個更真實也更殘酷的社會。

他們的核心邏輯是什麽?是對未來很樂觀,對人口增長和城市發展很有信心麽?

並不是,

是他們正確地理解了現實社會的生產關系!

正確預測的前提,一定是先正確認識社會機器執行的機理,清楚地了解道各種勢力是如何咬合,如何轉動的。

舉個例子,在一個羊群中,有兩只羊類經濟學家在預測今天中午吃什麽。

A羊說:「我認為我們會去到水草豐茂的草原,那裏活動空間更多,更利於族群幸福度的提升。」

B羊說:「我認為我們會留在溫暖幹燥的羊圈吃精飼料,這樣營養更均衡,更利於小羊的發育。」

結果他們被帶到的是——屠宰場。

這兩只羊為什麽沒有預測正確?

活動空間更多➜羊群更幸福;營養更均衡➜小羊發育更好,這些邏輯有問題嗎?

沒問題, 有問題的是它們誤以為——它們和決策者的關系,是羊和領頭羊的關系,而實際上,是羊和牧羊人的關系。

領頭羊會對族群的幸福負責,而牧羊人只對自己的收益負責。

搞錯了生產關系,就搞錯了核心利益集團所追逐的目標,那還能做出正確預測就有鬼了。

不論是kk,還是大鵬,之所以能正確預測,都是看透了「羊和牧羊人」之間的生產關系。

讀過kkndme的貼文都知道,他的歷史知識非常豐富, 知古鑒今 ,誠不我欺。

我有專門做過一個專欄,來討論雍正、王安石,以及漢武帝的財政政策,但流量並不高,大家似乎都喜歡有簡單粗暴有結論的內容,而對半明半昧地「影射」不感冒。

我覺得很可惜,

別的不說,就說 「鹽鐵官營」 這一個知識點,如果真讀懂了,就會明白,kk看漲房價的全部邏輯和立論,都來源於此—— 一種工業品,如果兼具剛需和可壟斷這兩條內容,一旦它成為cai政工具,其價格必然漲到天際。

鹽,從春秋時期管仲搞壟斷官營開始,一直到清朝,價格就沒便宜過。古代販私鹽就跟現代賣**似的,暴利且暴力。

為什麽普通老百姓吃口鹽,要付出那麽高的代價?難道缺鹽?

是也不是。

自然界中的鹽肯定是不缺的,即使在古代產能也充足。

但是壟斷,制造了稀缺。

由於鹽是剛需商品,老百姓不能因為漲價就不吃鹽,所以皇帝只需要控制住所有的鹽礦,再提高價格,就可以充盈國庫。

古代是鹽,擱現代就是房子。

問題來了——既然這個邏輯無懈可擊,為什麽我還認為房價會跌呢?

因為現代的房子和古代的鹽,固然都有剛需和可壟斷的內容, 但房子有一樣buff是鹽所沒有的,那就是債務創造的功能, 這是房子比鹽牛逼的地方。

然而……有債務,就一定有周期!

債務周期的由來,達利歐的影片【經濟機器是怎麽執行的】講得已經夠穿透靈魂的了,總結一下:

1) 經濟是由無數個交易構成的;

2) 在交易中, 一個人的支出,是另一個人的收入 ;

3)借債可以增加支出 ,從而增加收入,形成經濟增長的積極迴圈;

4) 借債,看似是從銀行借錢,實際是向未來的自己借錢, 意味著你未來要壓縮支出,減少消費用以還債;

5) 還債周期到來時,支出下降,收入也下降, 經濟陷入消極螺旋;

6) 在上升周期,房子是資產紅利;在下降周期,房子是債務陷阱。

這樣的周期是沒法避免的,任何經濟體,只要依賴貨幣擴張/債務擴張來刺激經濟,它就一定會發生。

債務周期又分長短,短周期大約5-7年一個輪回,每次都可以透過貨幣擴張,制造通脹,來稀釋債務。

然而每一次都會使宏觀負債再上一個台階,因為 貨幣刺激的本質依然是債務擴張, 這就相當於相當於用更高的債務,去解決眼前的債務。

所以擴張到最後就沒法再擴張了,貨幣也就無法繼續超發,我們便可以認為經濟走到了長周期的末尾,這個周期大約是60-80年。

此處有兩個問題需要解釋清楚:

第一、憑什麽說債務擴張到頭貨幣就沒法擴張了呢?

如果貨幣可以脫離債務背書, 像大明寶鈔一樣,印出來直接用 ,那前面所說的全部邏輯,都是扯淡。

第二、憑什麽認為現在就是一段長債務周期的末尾呢?

如果債務還能繼續往上加,那再等下去豈不青春都要蹉跎了?

別急,我們一樣樣聊。

關於貨幣不能直接印的具體邏輯,我曾寫過一篇萬字長文,篇幅有限,這裏就不再展開了,傳送門如下:

核心意思是—— 無錨紙幣最怕的就是通脹,那你還怎麽制造通脹去消化債務呢? 只有債務貨幣可以制造通脹,所以幾乎所有的國家用的都是債務貨幣。津巴布韋和委內瑞拉是債務擺爛了,所以貨幣變成了紙,類似劇情在威瑪時期的德國已經演繹過了,後果是很嚴重的。

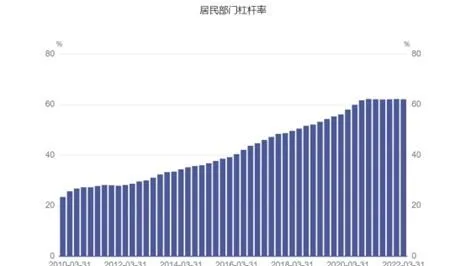

再說第二個問題,我以前說 居民負債率達到70%就是極限, 也是房價上漲的極限。

這其實是個經驗數據,是根據過去債務周期的數據估算出來的,這裏跟大家講講我的邏輯。假設一個公司, 債務擴張到頭的特征是什麽?是收入增長的預期沒有了 。

記住,這裏看的是收入增速,而不是收入規模。

高收入增速,對應的是高增長預期,意味著高市盈率和高估值,那麽資產可以匹配的債務規模就高。

一旦增長預期沒有了,高市盈率就意味著高泡沫,然後在價值重估的過程中,債務被淪陷。

所以對於樓市來說,光管住房價是沒用的,還得把收入一起管住。

因為真正的資產不是房子,你看即使房子爛尾了銀行也不慌,直到大家停止還貸,它才會緊張,這就說明房子不是資產, 打工人的負債才是真正的資產。

更確切地說,銀行真正在意的,是打工人持續還債所產生的現金流。

當這個現金流開始不增長且不穩定時,債務別說擴張了,舊債的價值都變得不可信任,各種地產相關的債券、商票的價值下跌,就是證據。

另一個邏輯就是債務擴張的過程,一定會造成收入增速的下降。

因為 「債務創造貨幣➜貨幣制造通脹➜通脹稀釋債務」 的過程,會不斷使 債務流向打工人,使財富流向電梯人,其結果, 就是貧富分化。

而貧富分化一定會帶來蕭條,也就是生產性危機。

因為大量的社會中下階層為債務所迫,必須要減少消費,由於一個人的支出是另一個人的收入……於是陷入衰退螺旋。

總之,債務驅動的經濟,最怕的就是收入下降,然而債務迴圈的結構,又決定著收入一定會下降,

這是個死迴圈,只要債務流向多數人,財富流向少數人的經濟結構不變,它就無解。

而且由於債務的存在,其衰退過程不可能是溫和的,就像多米諾骨牌,前面是一個接一個地倒,後面便會成片垮塌。更何況現在經濟全球化,沒有誰可以獨善其身,外部一個接一個的黑天鵝事件,比如卡脖子、地緣戰爭等,都隨時在威脅償債信用。

綜上,KK和大鵬預測房價漲的邏輯,是——剛需且可壟斷的工業品,一旦賦予了cai政功能,價格就不可能便宜。

而我判斷房價會跌的邏輯,是基於房子債務創造的功能,因為有債務就有周期,所以房價會跟隨周期而波動,現在面臨長周期的結束, 只要債務危機不落地,房價不會見底。

另一個很值得思考的問題是,接下來,什麽東西能替代房子,成為最有價值的cai政工具?

它必須具備的特點有:剛需,可壟斷,能創造債務,最好還能創造增長預期……