出品 | 創業最前線

作者 | 段楠楠

編輯 | 蛋總

美編 | 邢靜

稽核 | 頌文

近期,「復星系」控股的企業又有新變動。

2024年12月15日,海南鐵礦石巨頭海南礦業釋出公告,公司擬並購境外主體ATZ Investment Limited持有的ATZ Mining Limited合計68.04%股權和Felston Enterprises Limited合計51.52%股權。

據悉,此次海南礦業並購的兩家企業主營業務為重礦砂精礦采選,若成功拿下該兩家公司股權,對於海南礦業業績提升有所幫助。

近幾年,在各種不利因素影響下,海南礦業業績表現並不理想,核心業務鐵礦石采選盈利能力不斷下滑。

除業績不理想外,其在資本市場表現不盡如人意,自2021年11月至今,公司股價跌幅接近50%。此外,控股股東復星高科持有的公司股權73%以上被質押。在此影響下,海南礦業能否如願完成海外資產的並購?

1、累計募資超60億元,擬定增並購業績下滑資產

2007年,郭廣昌旗下的上海復星高科技(集團)有限公司參與海南鋼鐵公司(現更名為海南海鋼集團有限公司)的重組改制,雙方合資成立海南礦業聯合有限公司,這也是海南礦業的前身。

2010年,海南礦業整體變更為股份有限公司,由於自身經營規模的擴大,2014年海南礦業在上交所上市。海南礦業的擴張,一方面與公司自身擴大生產有關,另一方面與持續對外並購有關。

2019年以前,海南礦業主營業務以鐵礦石及鐵礦石貿易為主。2019年,為了擴大經營範圍,海南礦業開始進軍油氣產業。

同年,海南礦業以2.29億美元收購洛克石油51%的股份,2023年1月又以1.63億美元收購洛克石油剩余的49%股權。

在海南礦業支持下,洛克石油加大了油氣儲備力度。2021年,洛克石油收購四川八角場氣田。2024年9月,洛克石油計劃以13.02億元對Tethys Oil AB進行全面要約收購,該企業主要從事石油勘探和生產。

在持續對外收購帶動下,油氣業務逐漸成為海南礦業核心業務。 2023年,來自油氣收入為17.55億元,占公司收入比例為37.51%,超越鐵礦石自采和加工業務,成為公司第一大收入來源。

在油氣業務帶動下,公司整體營業收入大幅增長:2018年營業收入25.15億元,2023年營業收入增長至46.79億元,同期,公司利潤也從虧損6.35億元到盈利6.25億元。

除並購油氣資產外,海南礦業還並購了Bougouni鋰礦並啟動建設海南氫氧化鋰專案,計劃將新能源打造成為公司第三大業務。

由於頻繁對外收購,海南礦業多次透過定向增發和發行公開債的方式來募集資金,Wind數據顯示,自上市以來海南礦業累計募集60.54億元。其中直接融資38.86億元,向銀行等金融機構借款21.69億元。

此次並購TZ Mining Limited 68.04%股權和Felston Enterprises Limited 51.52%股權,海南礦業計劃透過定增募集資金的方式來收購上述兩家企業。

據悉,該兩家企業主要從事境外重礦砂精礦采選業務,ATZ Mining、Felston的主要業務由下屬莫桑比克子公司非洲長城、克洛諾斯經營,其分別控制了位於莫桑比克東部的大型鋯鈦礦5004C和7407C。

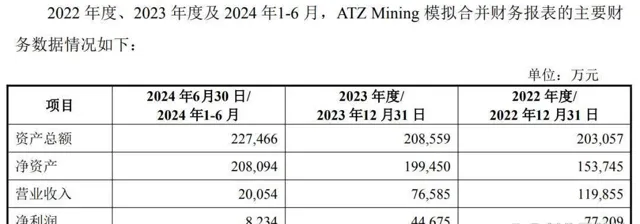

2022年至2024年上半年,並購標的ATZ Mining營業收入分別為11.99億元、7.66億元和2.01億元,同期公司凈利潤分別為7.72億元、4.47億元和8234萬元,呈逐年下滑趨勢。

同期,Felston凈利潤分別為1.84億元、4.87億元及1.66億元。

對此,「界面新聞·創業最前線」試圖向海南礦業了解,並購標的業績為何會出現如此大振幅下滑,業績下滑是否會影響並購估值。

海南礦業回復稱,2023年9月-2024年9月,標的資產的開采方式轉變影響了其近期業績,該影響已於2024年9月結束。開展此項收購,符合公司聚焦戰略性資源的戰略規劃,同時也看好後續鈦精礦、鋯英石和獨居石的下遊市場需求及價格。公司將根據盡調情況確定合理的估值區間。

2、主營產品價格下跌,盈利能力下滑

透過不斷對外並購,海南礦業收入不斷提升,但近幾年公司盈利能力卻逐年下滑。

2021年至2023年,海南礦業實作歸母凈利潤分別8.74億元、6.15億元及6.25億元。

2024年,前三季度海南礦業實作歸母凈利潤5.47億元,較2023年同期4.8億元有所回暖,但相較於2021年同期的9.78億元仍相差甚遠。

對於近兩年業績表現低迷,海南礦業給出的解釋是,國內外形勢存在很多不穩定、不確定因素,鐵礦石價格全年維持震蕩執行,布倫特原油價格沖高回落,導致公司盈利能力出現下滑。

(圖 / 攝圖網,基於VRF協定)

2021年,由於定價權的喪失,鐵礦石一度漲至1358元/噸。作為鋼鐵的重要原材料,鐵礦石價格過高給下遊鋼鐵廠商帶來巨大影響。

國家有關部門不止一次發聲,要增加鐵礦石的供給和提升鐵礦石價格的話語權。在各部門努力下,鐵礦石價格逐步回落,此後鐵礦石價格長期在750元至800元/噸左右波動。

在此影響下,海南礦業鐵礦石采選、加工及銷售業務毛利率出現下滑,2021年該業務毛利率高達58.09%,2023年便下滑至43.87%。

與鐵礦石一樣,原油價格也是如此。數據顯示,自2022年初布倫特原油價格一度漲至130美元/桶以上,此後便一直回落。

截至目前,布倫特原油價格跌至70美元/桶左右。2021年海南礦業石油開采業務毛利率為43.17%,2024年上半年公司油氣相關業務毛利率跌至24.51%。

在核心兩大業務盈利能力下滑影響下,海南礦業整體毛利率也從2021年的48.53%下降至2024年前三季度的30.90%。

作為大宗商品,不管是鐵礦石還是原油,其價格都會呈現周期性波動。因此,相關企業要想持續提升自身盈利能力,除持續對外並購擴大鐵礦石及原油儲備外,還需要透過其他手段來降低原油及鐵礦石開采成本。

如國內原油開采巨頭中國海油,便持續透過降低開采成本的方式來提升自身盈利能力。對此,海南礦業向「界面新聞·創業最前線」表示,公司一直在透過技術手段進行降本增效,以提升的產品核心競爭力。

鐵礦石方面,公司持續最佳化工藝流程、推進數碼化轉型,減緩了地采深度增加、出礦品位不穩定等因素造成的成本上升速度。

油氣業務方面,透過增加鉆井的方式提升專案產量攤薄開采成本,但由於不同專案所處階段不一致,因此油氣成本保持相對穩定。

3、控股股東、二股東減持金額超10億元,復星高科持有股權超7成被質押

由於飽受行業周期困擾,海南礦業近幾年在資本市場表現並不亮眼,公司股價大部份時間在5元至8元/股左右徘徊,這也讓公司股東對其逐漸失去耐心。

2021年8月至今,公司控股股東上海復星產業投資有限公司(以下簡稱「復星產業投資」)及公司第二大股東海南海鋼集團有限公司(以下簡稱「海鋼集團」)曾多次減持海南礦業股份。

以海鋼集團為例,Wind數據顯示,2021年7月12日,海鋼集團減持海南礦業1955萬股,累計套現2.8億元。

(圖 / 攝圖網,基於VRF協定)

2021年12月,復星產業投資減持海南礦業2022萬股,套現2.67億元。此後海鋼集團又分別在2022年1月及2022年4月減持海南礦業2091萬股及1461萬股,合計套現資金4.1億元左右。

2022年9月,復星產業投資又多次減持海南礦業股份,累計減持公司超5400萬股,累計套現資金4億元左右。據不完全統計,2021年至2022年,海鋼集團及復星產業投資合計減持金額超10億元。

作為公司控股股東及第二大國資股東,復星產業投資及海鋼集團接連大額減持對海南礦業股價造成較大壓力,加之2021年後利潤出現下滑及資本市場偏好發生變化,自2021年12月以後海南礦業股價便一路下跌。

彼時,公司股價最高漲至14元/股以上,到2024年2月公司股價一度跌至4.73元/股,直到近期資本市場回暖,海南礦業股價才有所恢復。截至2025年1月2日,公司股價報收6.84元/股,較2021年11月跌幅將近50%。

與海鋼集團的減持相比,作為控股股東的復星產業投資對海南礦業的減持及協定轉讓更讓投資者關心。

2024年11月28日,海南礦業公告復星產業投資將其持有海南礦業29.34%股權轉讓給上海復星高科技(集團)有限公司(以下簡稱「復星高科」)。

截至2024年12月10日,復星高科持有海南礦業9.50億股,股權占比為46.65%。除減持外,復星高科還將自身持有的大部份股權質押。Wind數據顯示,截至目前上海高科持有的9.5億股中,有7.02億股被質押,占其持有股份比例為73.96%。

不管是復星產業投資還是復星高科,背後站著的都是復星國際及其實控人郭廣昌。

由於自身債務壓力較大,自2022年以來,郭廣昌多次出售旗下資產,如2022年5月,其150億港元套現了青島啤酒股權。

據不完全統計,自2022年至今,「復星系」減持了其持有的不下10家上市公司股權,其中還包括其核心資產復星醫藥。2024年,「復星系」又陸續出售了旗下部份銀行和保險資產。 近幾年,「復星系」回籠資金多達數百億元。

不論是減持股份,還是質押股權,這都是郭廣昌及其「復星系」回籠資金的手段。令人欣喜的是,由於公司股價持續下跌,2024年2月,復星高科又增持了海南礦業1639萬股。

該舉動是否標誌著復星國際的債務情況有所好轉?對此,「界面新聞·創業最前線」試圖向海南礦業了解,其控股股東時隔多年再次增持公司股份,是否標誌著其債務情況有所好轉,未來高比例質押股權會不會減少?

海南礦業向「界面新聞·創業最前線」表示,控股股東復星集團近年來一直實施「瘦身健體」的戰略,目前債務規模正在逐年降低。此外,股東股份質押是股東根據自身融資安排進行,我們不予評價。增持股份表明對公司未來發展前景的信心以及內在價值的認可。

對於海南礦業而言,受困於鐵礦石及原油價格的下跌,盈利能力出現下滑。公司也希望透過持續對外並購來擴大鐵礦石及原油儲備以提升自身業績。

此次海南礦業並購業績下滑的海外資產,最終能否順利完成,「界面新聞·創業最前線」將持續保持關註。

*註:文中題圖來自海南礦業官方微信公眾號。