出品 | 創業最前線

作者 | 星空

編輯 | 蛋總

美編 | 邢靜

稽核 | 頌文

在國產醫療器械領域,威高集團相當於行業的「排頭兵」。

在創始人陳學利的掌舵下,威高集團旗下已經擁有3家上市公司,分別是威高股份、威高骨科以及收購而來的華東數控。

如今,陳學利正將目光聚焦在旗下的山東威高血液凈化制品股份有限公司(以下簡稱「威高血凈」),試圖帶領這家被譽為「國產透析之王」的企業沖擊IPO。

然而,這條上市之路看似充滿希望,實則荊棘叢生。

1、山東富豪陳學利持股83%,曾沖刺港交所IPO

陳學利是山東威海人,出生於1951年10月,現已73歲高齡。

上世紀80年代,陳學利就開始創業做輸液器,後來逐漸涉足更多醫療器械產品,一步步將威高做到了擁有13個產業集團、100多家子公司、員工達到3萬人的集團性公司。

在2024年胡潤百富榜上,陳學利和陳林父子以57億元的財富值排名第932位元。在2020年的榜單上,陳學利的個人財富曾達到205億元。

如今,陳學利試圖再帶一家公司沖進資本市場——威高血凈,成立於2004年12月,是國內產品線最為豐富的血液凈化醫用制品廠商之一。

據了解,威高血凈主要產品是血液透析器、血液透析管路、血液透析機以及腹膜透析液,之所以被稱為「國產透析之王」,是因為威高血凈多款產品在國內市占率排名前列。

(圖 / 攝圖網,基於VRF協定)

根據弗若斯特沙利文數據,2022年威高血凈在國內血液透析器領域的市場份額占比為32.5%,位列全行業第一;在國內血液透析管路領域的市場份額占比為32.8%,位列全行業第一。

此外,該公司獲授權獨家銷售的威高日機裝及日機裝品牌血液透析機在國內血液透析機領域的市場份額占比為23.7%,位列全行業第二,僅次於國外公司費森尤斯醫療。

在這樣的成績下,威高血凈踏上沖刺上交所IPO之旅:其上市申請在2023年12月30日被正式受理,2024年1月29日開始接受問詢,2024年11月7日更新了上市招股書。

最新版的招股書顯示,在本次發行前,公司實際控制人陳學利合計控制83.7%股份,對公司生產經營具有重大決策權。此外,華興資本透過多家公司合計持股4.2%。

實際上,這並非威高血凈首次沖刺IPO。早在2022年6月,威高血凈就曾向港交所遞交上市招股書。

隨後,證監會對威高血凈給出反饋意見,要求該公司說明境外子公司業務情況、下屬公司的APP和小程式使用者規模和營運情況、該公司與山東威高集團醫用高分子制品股份有限公司在業務和高管任職等方面的獨立性等情況。

威高血凈的港交所上市行程最終以申請失效告終。2023年11月30日,威高血凈完成了上市輔導,開始轉向沖刺A股上市。

招股書顯示,威高血凈擬募資13.51億元,分別用於威高血液凈化智能化生產建設專案、透析器(贛州)生產建設專案、威高新型血液凈化高效能耗材產品及器材研發中心建設專案、威高血液凈化數碼化資訊科技平台建設專案以及補充流動資金。

未來,若威高血凈成功上市,將會是陳學利的威高集團旗下第四家上市公司。

2、上半年業績雙降,關聯交易遭監管問詢

盡管在國產透析行業中,威高血凈位居「龍頭」地位,但公司的業績也存在波動甚至是下滑的趨勢。

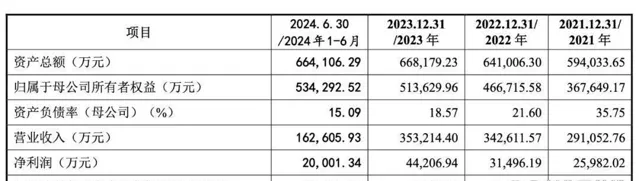

招股書顯示,2021年、2022年、2023年以及2024年上半年(以下簡稱「報告期內」),威高血凈的營業收入分別為29.11億元、34.26億元、35.32億元和16.26億元。

其中,血液透析器的各期營收分別為15.73億元、17.47億元、18.35億元和8.17億元,占主營業務收入的比例分別為56.63%、53.04%、53.13%和51.31%。

血液透析機的營收分別為5.47億元、6.61億元、6.52億元和2.87億元,營收占比分別為19.69%、20.05%、18.87%和18.04%。

報告期內,威高血凈的凈利潤分別為2.6億元、3.15億元、4.42億元及2億元。

而2023年上半年,威高血凈的營收和凈利潤分別是16.85億元和2.29億元,對比可以看出,2024年上半年營收和凈利潤分別同比下降了3.5%和12.66%。

除了業績下滑外,威高血凈也在招股書中主動披露了關聯交易金額較大的風險,在上遊采購端和下遊的銷售端均存在關聯交易。

報告期內,威高血凈向關聯方購買商品/接受勞務金額分別為6.31億元、7.84億元、9.34億元和2.85億元,主要為向公司合營企業威高日機裝和威高泰爾茂采購透析機及腹膜透析液,占當期營業成本比例分別為40.5%、40.07%、47%和30.74%。

同時,威高血凈還向關聯方出售商品/提供勞務金額分別為3.88億元、4.97億元、4.92億元和2.17億元,主要系向關聯方銷售血液透析機及耗材,占當期營業收入比例分別為13.34%、14.5%、13.92%和13.37%。

在監管下發的問詢函中,也曾對威高血凈的關聯交易進行了問詢。並要求威高血凈披露威高藥業、威高腎科的基本情況,未整合威高腎科相關業務的原因及合理性,還有公司向生命科技而非其上遊供應商采購的合理性等。

威高血凈在招股書中表示,為減少和規範關聯交易,承諾自2024年起,公司將多元化采購渠道,並且限定了從威高股份及其子公司進行關聯銷售的比例,積極開拓第三方經銷商。

此外,招股書顯示,威高血凈的營收主要來自經銷模式。

報告期各期,公司透過經銷模式實作的銷售收入分別為18.82億元、23.64億元、25.11億元和11.58億元,占主營業務收入的比例分別為67.76%、71.76%、72.7%和72.74%。

在「創業最前線」看來,威高血凈需要持續加強經銷商的管理工作,避免出現其「兄弟公司」威高骨科曾經遇到的問題。

2024年1月,湖北省藥械集中采購服務平台公布了一份威高骨科的致歉聲明,因該公司曾被通報領取醫藥價格和招采失信行為等級評定結果告知函。

對於相關失信行為,威高骨科曾回應媒體稱,商業賄賂案件涉及經銷商,他們公司在湖北是經銷模式,銷售團隊沒有直接與醫院對接。

經銷模式收入占7成以上的威高血凈,也需要盡量避免類似的情況發生。

3、銷售費用率遠高於同行,3年半花近2.3億招待費

在與同行業公司相比較時,威高血凈也出現一些與行業均值不同的特點。

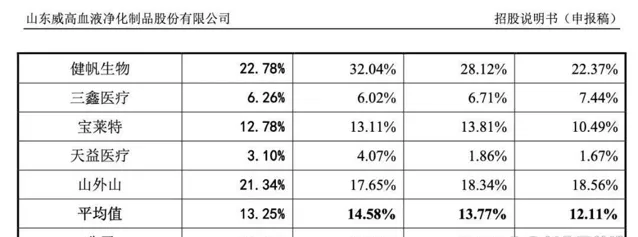

報告期內,威高血凈的銷售費用率分別為23.33%、20.04%、19.48%和18.41%,而同行業可比公司的平均值則是12.11%、13.77%、14.58%和13.25%。顯然威高血凈的銷售費用率遠高於同行可比公司均值。

(圖 / 威高血凈的銷售費用率與同行業可比公司對比)

報告期內,威高血凈的銷售費用分別為6.79億元、6.87億元、6.88億元和2.99億元。其中業務招待費分別為6353.21萬元、6107.39萬元、6886.1萬元和3521.99萬元。 過去3年半裏,威高血凈的業務招待費累計高達2.29億元。

而同期,該公司的研發費用率則低於同行業可比公司平均值。

報告期內,威高血凈的研發費用率分別為5.27%、5.34%、4.38%和4.98%。而同行業可比公司的平均值則分別為5.62%、6.75%、7.5%和8.2%。

在醫療器械這個高度依賴技術創新的行業,研發投入是企業保持競爭力、突破技術壁壘的核心驅動力。威高血凈高銷售費用率,低研發費用率的模式,未來有可能會影響期市場競爭力。

此外,威高血凈還曾與投資方簽過對賭協定,該協定要求威高血凈於2027年3月31日前在香港聯交所、上交所、深交所中的任意一家實作合格IPO,則投資方有權要求公司的控股股東回購其股權。

2023年6月,威高血凈與股東們又簽訂了補充協定,約定有關特殊條款的終止與自動恢復條件。

威高血凈表示,雖然相關協定約定了在一定條件下恢復涉及發行人股東義務的特殊權利條款的效力,但若發行人獲準上市,則該等條款不會再恢復效力,不存在嚴重影響發行人持續經營能力或者其他嚴重影響投資者權益的情形。

(圖 / 攝圖網,基於VRF協定)

不過,對賭協定終究是懸在威高血凈頭上的一把「利劍」,也會給公司管理層帶來一定的壓力。

此次威高血凈在陳學利的帶領下沖刺IPO,他們既擁有國產替代、行業增長的巨大機遇,又面臨著業績下滑、關聯交易、費用失衡、對賭協定等諸多挑戰。

威高血凈未來能否成功上市,不僅取決於其財務表現,更取決於該公司對市場變化的應對策略和公司治理的逐步完善,「創業最前線」將保持密切關註。

*註:文中題圖來自威高集團官網。