作者 | 瓜片

智谷趨勢 | ID:zgtrend

萬萬沒想到,全中國最能花錢的地方,竟然也開始節衣縮食了。

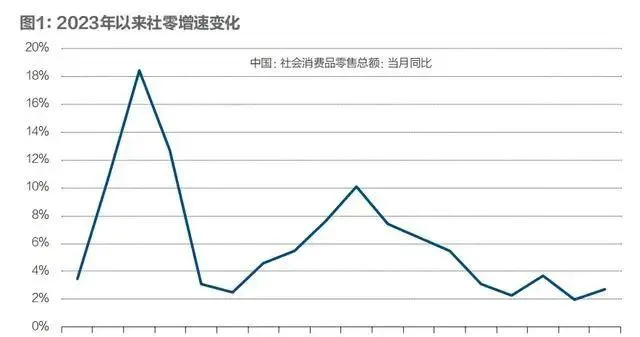

今年6月份,一線城市社會消費品零售總額,十分罕見地集體「亮紅燈」:

上海同比-9.4%、廣州同比-9.3%、北京同比-6.3%、深圳同比-2.2%

高端餐飲、奢侈品商場,都崩了。上海人均消費500+高級餐廳,今年7月份只剩1300多家,比去年足足減少了一半。廣州奢侈品大本營的太古匯,零售銷售額同比暴跌17%,租金也下滑了8%。

為啥?原因很復雜,但有一個很重要的影響因素是:

一線城市的房子全國最貴, 樓市下行時的「痛感」也最強烈。「房奴」們 身上 動輒 背著幾百萬房貸,錢是一分也不敢亂花,而且存點錢就拿去提前還貸。

對於這些大眾心理,上面當然是門兒清。

就在前幾天,上海推出了史上力度最大消費補貼,空降超40億「零花錢」給市民。

但這,顯然還不夠。要減輕「有房一族」的顧慮,刺激大膽花錢,還有一個最簡單有效的辦法,讓銀行出出血。

於是乎,一個訊息開始廣為流傳,讓無數「房奴」握緊拳頭,翹首以盼:

存量房貸利率, 真的又 要降了? !

就在上周五,來自PB社援引知情人士的訊息,在業內和朋友圈瘋狂流傳:

「中國正在考慮進一步下調存量房貸利率,允許規模高達38萬億元人民幣的 存量房貸尋求轉 按揭 , 以降低居民債務負擔、提振消費。」

具體有兩種方式。

一種是貸款人找銀行重新協商利率,不用等到來年1月(通常的利率調整時間);

另一種是轉按揭,即將現有按揭貸款直接轉入其他銀行,並按照最新利率簽訂合約。

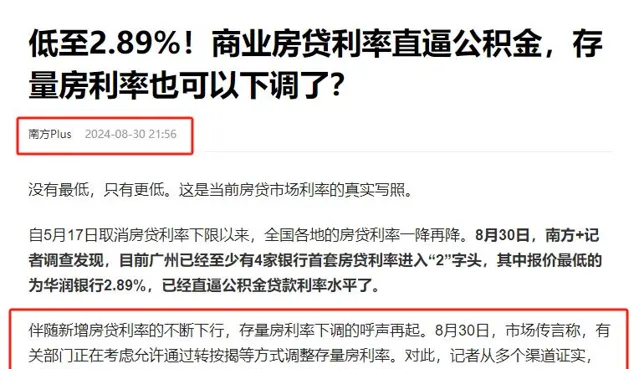

不過,就在「小作文」出街當天,南方+的新聞報道稱,記者從多個渠道證實, 監管部門確實已就此事展開研究討論,但尚未有最後結論。

隨後在招行中報業績會上,招商銀行行長王良表示, 目前尚未接到可開展轉按揭業務相關通知和征求意見稿。

沒多久,又有很多網友發現,工商銀行、招商銀行等多家大行APP居然上線了「存量房貸利率調整」功能!

來源:招行APP

結果,又是一次空歡喜。

財聯社的記者專門咨詢了銀行客服,結果發現,存量房貸利率調整的申請埠為去年統一調整存量房貸利率所設, 並非最新上線 。

這訊息,等得無數人是望眼欲穿。

這兩天,關於下調存量房貸利率的「小作文」,更是在朋友圈刷屏,傳得有板有眼,每一條內容都相當炸裂:

1、全國的存量房貸利率降低80個基點

2、分兩步走,第一次降息可能在未來幾周內,第二次在明年初生效

3、不僅適用於首套房,也適用於二套房

振幅大,執行快,範圍廣。雖說目前還屬於「尚未敲定的計劃」,看到的房奴們已經沸騰了。

有人甚至直接喊出:降吧,立馬買車!!!

來源:微博

當然,「小作文」的內容能否最終落地,還是要等待權威部門的公告。一切小道訊息,都作不得準。

然而吊詭的是,明明「小作文」已經滿天飛,地產股蹭蹭蹭漲了兩輪,銀行股也跌了兩輪,卻一直沒有相關部門出來回應這件事,以「一錘定音」。

既沒有 承認 , 但也還 沒有 否認,讓子彈一直在飛。 這就很微妙了。

到底降不降?我的觀點是,從客觀趨勢來看,「下調存量房貸利率」成行的可能性,相當不小。

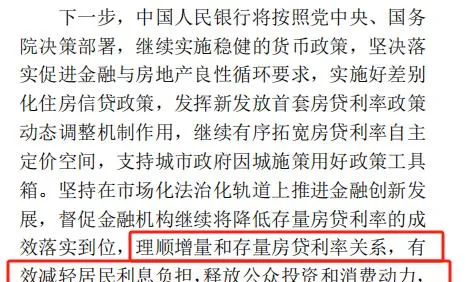

很多人沒有註意到,今年7月26日,央行釋出了一份年度報告——【中國區域金融執行報告(2024)】,這裏頭就明確提到:

下一步將督促金融機構繼續將降低存量房貸利率的成效落實到位, 理順增量和存量房貸利率關系,有效減輕居民利息負擔,釋放公眾投資和消費動力。

發現沒有,這前後因果,一下連起來了。

來源:【中國區域金融執行報告(2024)】

最近銀行存款利率又先行一步,來了個集體下調,5年期「整存整取」的利率也進入了「1」字頭,也有點像是存量房貸利率下調的「準備動作」。

畢竟,銀行也要生存、盈利,先把存款利打下來,房貸利率才有下調空間。

更何況,下調存量房貸這事,還真挺急的 !很多城市,等不起了。

就在此時此刻, 越來越多城市的 新增 房貸利率,正在 紛紛 跌破3%大關。

上個月,蘇州部份銀行首套房貸利率已經低至2.95%,佛山、廣州的匯豐銀行房貸利率最低也可以做到2.9%。

今天買房的人也許很難想象,短短三年之前,這些城市的首套房貸利率能達到6%左右!即便去年已經已經統一下調了存量房貸利率,依然比3%高出幾十個基點。

特別是一線城市,不少人的利率還在4%以上。

截至8月30日,北京新發放的首套房貸利率為3.4%,存量首套房貸利率則高至4.75%,兩者利差達135BP。

本來嘛,取消房貸利率下限,是為了鼓勵大家下定決心上車。

結果大家一看,才一年時間,房貸利率就從4字頭跌到了3字頭。按照這個節奏,豈不是明年就跌到2字頭,甚至1字頭?

為什麽不 再 等等呢? 寶貴的信心,就這樣被一點點磨沒了。

來源:微博

這時候, 穩住 早先買房的人, 不讓他們拋售、還貸,就變得尤為重要。

據野村中國首席經濟學家陸挺測算,目前存量與新增房貸利差大概在90BP-130BP左右。

這意味著什麽?

以200萬房貸、30年、 等額本息還款 計算, 房貸增加100個基點,意味著月供要多給1100塊,利息要多給40萬。

好家夥,直接虧出一台車。

早買享紅利,晚買享福利,中間買的享暴擊。 眼看著新增房貸的利率不斷下調,他們開始省吃儉用,節衣縮食,減少消費,拼命存錢,只為一件事:

提前還貸。

國泰君安一份研報指出,2024年2月以來(截止6月),居民早償率指數加速上行,4月達到37%的歷史高位(刨除2023年10月的技術性調整),反映居民提前還貸行為明顯增多。

5月央行剛宣布取消利率下限,6月居民中長期貸款就比去年少增加了1428億元。 提前還貸大潮,實在太 兇猛 了。

值得一提的是,去年下調存量房貸利率,只照顧到了首套房,完全不管二套房。

恕我直言,能買二套房的人,消費能力肯定是不弱的,結果經由房貸利差這麽一刺激,也在哼哧哼哧提前還貸。

你看看,明明是想刺激消費,結果刺激了消費者。

一線城市消費數據,已經敲響了警鐘。

那麽,降低存量貸款利率,消費就能上去嗎?效果還是立竿見影的。

我專門去問了個朋友,他說,利率一降,月供一下子少了幾百塊,那種感覺,有點像路邊撿到幾百塊錢。

也有網友表示: 之前存量房貸取消加點, 他 馬上買了一台新筆記本。

那麽,我們來估算一下,假如「小作文」成真,存量房貸下調80bp,能釋放出多少消費潛力?

參考去年9月那次「大降息」。央行公布的數據顯示:

有超過23萬億元存量 房貸的利率完成下調,調整後加權平均利率為4.27%,平均降幅73個基點, 每年減少借款人利息支出約1700億元 , 惠及5325萬戶、約1.6億人。

根據【中國區域金融執行報告(2024)】披露,政策出台後,9月-12月,房貸月均提前還款金額較政策出台前(2023年8月)下降10.5%。

去年三季度,農行個人住房貸款提前還款金額環比二季度下降了20%以上。招商銀行副行長在三季度業績會上表示,存量房貸利率下調後,提前還貸量減少差不多一半。

這說明什麽?

存量房貸降息後,提前還貸的勢頭明顯減弱了 。

【財經】雜誌在一篇文章中提到,當時央行重慶分行調查顯示,超三成受訪居民打算將節省的利息支出用於增加消費。緊接著10月-12月,社零增速創下了近三年同期最高。

這又說明什麽?

存量房貸降息,真的可以拉動消費 。

新浪財經也算了一筆賬:

目前全行業按揭總體規模約38萬億,如果一次性降息100bp,那麽銀行的利息收入將減少約3800億。這減少的3800億利息如果進入消費市場,按全社會近50萬億的消費零售總額計算,占比約0.76%。

「雖然並不算多,但已經足夠提振市場信心。」

別的不說,中秋和國慶兩個假期近在眼前。如果能在節前就落地,月供很快能少個幾百一千的,是不是就可以多吃幾頓大餐,多逛幾個景點?

現在,人們太需要一些「好訊息」了。

當然,如今 壓力又一次來到了銀行這邊。

要知道,不良率低、收益率相對較高的個人住房貸款,可是銀行最優質的資產。據中國銀行研究院此前測算,假設存量按揭貸款的利率下調50BP,則將導致銀行凈息差降低7BP,營業收入下降3%,凈利潤減少6%。

可是,銀行也不得不做出改變了。

一方面,房貸余額越來越少,躺平吃利息越來越難了。

去年42家上市銀行個人住房貸款規模首次出現萎縮,讓不少人大驚失色。結果到了今年,萎縮還在繼續。

上半年42家上市銀行個人住房貸款余額相比年初又減少了3191億元;六大行也沒能穩住,合計減少3119億元。

另一方面,貸款不良率也在上升,國有大行也沒能幸免。

42家上市銀行中,有21家銀行披露了半年度個人住房貸款的不良率,其中19家出現不同程度的提升,按照平均值來衡量,21家銀行不良率提升了0.1個百分點。

來源:澎湃新聞

國有六大行裏,只有郵儲銀行實作了個人住房貸款不良「雙降」。

工商銀行、建設銀行、農業銀行、中國銀行和交通銀行2024年上半年個人住房貸款不良率分別上升了0.16、0.12、0.03、0.07和0.11個百分點。

盡管多家銀行在半年報中表示,其個人住房貸款業務整體風險可控,但這依然是個危險的訊號。

比起要承擔「一無所有」的風險,少賺一點似乎也可以接受。今年上半年,42家上市銀行合計歸母凈利潤1.09萬億元,同比還增長了0.4%,家底還算厚實。

大家好才是真的好,提振經濟、消費回暖,最終也將利好銀行業。短期內,銀行得忍一忍了。

畢竟,為國割肉,功在千秋啊。