此前把倉位從80%降至70%,就是為了等待此刻,該出手了。

今天,亞太股市普遍調整。

美國三號人物佩洛西一行的一舉一動,成為影響市場的關鍵因素。

早盤4500多只個股下跌,跌停個股更是創下新高。

半導體、軍工、福建概念成為少數上漲的板塊。

但在我看來,這不過是情緒面的沖擊。

對於關註業績、賺企業盈利增長的錢的價值投資者,如果企業基本面不受影響,下跌就是最大的利好。

是否選擇抄底,個人覺得最具參考意義的指標當屬股債利差模型。

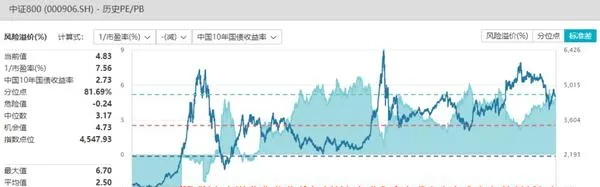

數據顯示,中證800的風險溢價為4.83,接近均值一倍標準差5.15附近的位置,百分位81.69%。

數據來源:Wind,2004.12.31-2022.8.1

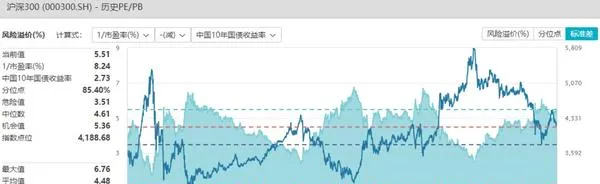

另外,滬深300的風險溢價為5.51,已處於均值一倍標準差5.48以上的位置。

數據來源:Wind,2005.1.1-2022.8.1

當前位置,已經可以與2020年3月、今年4月的水平相媲美,幾乎是歷史上最高的85%分位水平。

歷史上,每一次股債風險溢價處於均值一倍標準差以上的位置,都對應著A股的歷史大底。

過去10年,分別對應著16年2月、19年1月、20年3月和今年4月。

那麽,股債利差為什麽屢次見效?

我曾經解釋過其原理: 把A股隱含回報率與無風險收益率進行比較,哪個回報率更高就買誰。

股債風險溢價(股債利差)=1/市盈率-十年期國債收益率。

若某只股票市盈率25倍,則潛在收益率為4%(1/市盈率),而國債收益率約2.8%,那麽買股票則比買債券更劃算。

在機構眼中,股票就是另外一種債券,只不過波動更大,所以需要更大的股債利差作為風險補償。巴菲特曾經說過:

股票不過是穿著股票華麗外衣來參加華爾街化裝舞會的,長期資本回報率為12%的債券 ,只不過這種債券沒有標明固定到期日,沒有標明固定利息。

舉個例子,某只股票市盈率25倍,若市值100萬,凈利潤就是4萬(凈利潤=市值/市盈率)。

我們如果花100萬買下這家公司,若公司每年凈利潤都是4萬,且選擇100%分紅,那麽就相當於花100萬買了4%的債券。

花100萬得到的股息分紅,跟買4%的債券利息,都是4萬。

那麽,當股債利差越大,意味著股票的風險收益比越高,那麽一定會有大量資金賣掉債券,買進股票權益類資產。

背後的決策還是利益,想明白了股票就是債券,當股票回報率遠高於無風險收益時,足以彌補波動的風險,聰明人作出決策非常簡單。

目前,我已經將倉位提升至75%。

總體加倉原則: 不跌破成本不加倉、豐富組合收益的來源。

目前,我大部份品種都處於浮盈狀態,所以回撤壓力相對較小。

在總倉位不低的情況下,對於已持有品種,如果沒有突破前低,個人不會選擇加倉。

舉個例子,某基金漲幅20%,最近因為下跌收益只有10%,這種情況並不會加倉。

而新建倉的品種,則會從風格的回報來源出發。

我將全市場基金按風格主要劃分為四類:深度價值、價值成長、成長、基本面趨勢。

若按市值劃分,則分為大盤、中盤和小盤。

同樣是成長風格,但如果是大盤成長和小盤成長,在2020年和2021年是完全不同的結局。

2020年,大盤成長風格指數漲幅59%,小盤成長只漲了23%。

2021年,大盤成長風格指數漲幅0%,但小盤成長漲了24%。

如我此前布局的納斯達克100,配置的核心理由在於:美股和A股有一定的負相關性,既增強了組合收益,還能降低組合的波動。

最近A股一直在調整,但納斯達克100基本都在上漲,某種程度上配置是成功的。

宏觀大神達裏奧曾經說過:投資的聖杯就是要找到15個或者更多良好的、互不相關的回報流,不僅可以大大降低風險,最妙的是,還能不減少預期收益。

全文完,如果喜歡,就點個「贊」或者「在看」吧。

本文系好買研習社原創,如需轉載,請在文章開頭註明來源於「好買研習社」。未經授權,任何媒體和個人不得全部或者部份轉載,否則將承擔相應的法律責任。

免責條款:本文內容為基於公開資料研究完成,並不構成投資建議。投資者應審慎決策、獨立承擔風險。

邊學邊賺,就在好買研習社,更多內容,可以關註我的公眾號一起交流哈:好買研習社(howbuyIE)