我們先來看下最近的兩個新聞,8月3日訊息,IMF即國際貨幣基金組織宣布,批準6500億美元SDR特別提款權的分配,官方的說法是增強成員國的流動性和儲備,還有巴拉巴拉一堆,但是我們需要提個問號,IMF最大的成員國是美國,其次是歐盟,印了這麽多錢,他們缺流動性嗎?顯然是不缺的,但為什麽要在這個時候批準這麽大規模的SDR的分配呢?

首先我們來了解下什麽是SDR特別提款權,IMF搞的這個SDR,他有一些成員國,這些成員國都是全球經濟實力最強,影響力最大的一些國家,比如美國、歐盟、中國、日本這些,每個成員國按一定比例出資繳納本國貨幣,然後IMF以這些一攬子貨幣作為抵押品發行SDR,並且按照出資比例分配給成員國,那麽這個時候SDR可以看成是一種貨幣,每個成員國有多少SDR是記錄在IMF的賬本上的,可以作為國際支付的一種手段。如果這個過程不理解,可以想象一下金匯兌本位制下的美元,當時美元是以黃金作為抵押發行美元,那美元為什麽值錢或者說為什麽有信用?那是因為各國央行可以拿美元隨時去美國央行換回黃金,同樣SDR為什麽有信用?因為成員國可以隨時用SDR換回在國際上實力最強的國家發行的一攬子貨幣中的任何一種,比如中國是出資國,入會的時候繳納了一定數量的人民幣並分配到了一定數量的SDR,這個時候中國可以隨時要求用分配到的SDR去IMF換回同等價值的任何一種貨幣,可以換回人民幣也可以換回美元、歐元或者日元等,只要在這一攬子貨幣中任何一種都可以。

好了,了解了SDR之後,我們來看一下他成立的背景,IMF是在1969年創設SDR,創設之後首次大規模發行是在1971年,1971年是個什麽年份?學過歷史的都知道1971年是布雷頓森林體系解體的那一年,簡單說就是黃金美元崩盤的那一年,當然隨後美元又繫結了石油並以國債為抵押建立了新的體系並延續至今,但在當時,黃金美元崩盤的時候,沒有人能百分之一百確定新的美元體系一定能行的通,而SDR就是在這樣的背景下創立並行行出來,簡單說就是作為美元崩盤之後一種非常時期的備選方案。

那麽SDR上一次大規模發行和分配是在什麽時候呢?是2009年,規模大概在1800億美元。那麽為什麽是在2009年呢?答案是明顯的,因為2009年是2008年金融危機之後的一年,08金融危機對美元的儲備貨幣地位產生了重大的削弱,SDR的發行與分配是後危機時刻各國央行聚在一起討論決定的結果,就是說大家對美元的信用產生了一定程度的不信任,如果美元一旦崩盤了大家該怎麽辦?那SDR可以起到一定臨時救急的作用。我記得當時如果看財經新聞的話,可以經常聽到SDR這個名詞,當時的中國央行行長周小川也發表過對SDR的看法,說過當美元崩盤SDR可以起到一定程度的替代作用。

看到這裏我們就知道,SDR這玩意兒平時一般是不會用的,沒聽說過哪家公司進口個什麽東西用SDR支付的,一般不會,SDR最重要的作用就是一旦美元崩盤之後一種臨時替代品。那麽問題來了,IMF為什麽要在這個時候推出史上規模最大的6500億美元的SDR呢?這個6500億美元相當於是一種印鈔,而官方的說法是需要補充流動性。我在這裏只能給出一個黑人問號,因為這個說法明顯是個借口,那背後真正的原因是什麽呢?

然後我們來看第二個新聞,8月10日新聞,美聯儲正式推出SRF國內常備回購便利以及FIMA國外常備回購便利。這兩個名詞都稍顯專業,我這裏簡單解釋下,SRF國內常備回購便利通俗講就是如果市場融資成本過高或者流動性枯竭,金融機構借不到錢,可以去美聯儲的SRF視窗以國債抵押的方式並以比較低的利率向美聯儲借錢;而FIMA是外國央行在美元流動性枯竭的情況下把國債抵押給美聯儲並向美聯儲借錢,有點類似國際貨幣互換,貨幣互換是以本國貨幣為抵押向美聯儲借錢,而FIMA是以美國國債為抵押向美聯儲借錢。

貨幣互換這個工具在2020年3月危機之後美聯儲是有大規模使用的,也就是說這些工具一般都是在金融危機期間,美元流動性枯竭的時候才會使用的,那現在的美元流動性枯竭嗎?

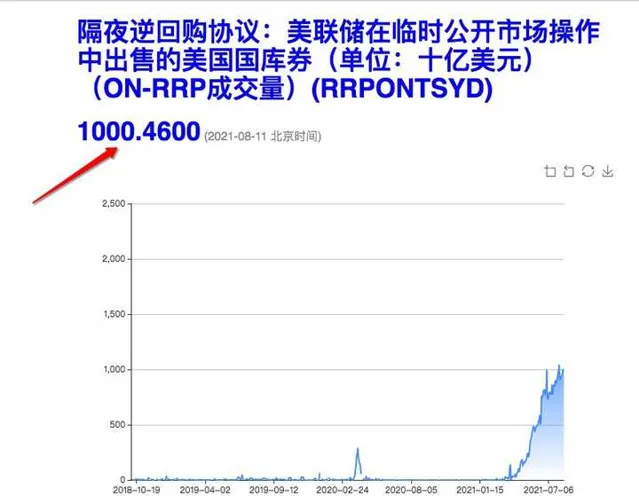

我們看一下下面這個圖,這個是隔夜逆回購交易量的走勢圖,在8月11日已經突破了1萬億美元的規模,而之前基本是0。這個隔夜逆回購簡單說就是SRF國內常備回購便利相反的一種操作,就是說市場上錢太多沒地方去金融機構可以把錢借給美聯儲,同時美聯儲把國債抵押給金融機構,那麽這個隔夜逆回購的利率是多少呢?5個基點,即0.05%,這是一個年化利率,可以看出來是非常微薄的一個收益,那可能有人問,既然利率這麽低,為什麽不借給銀行呢?銀行在美聯儲儲備金賬戶上利率都有15個基點。答案是銀行的錢滿出來了,存不進了,所以可想而知目前市場的流動性的泛濫程度。

既然市場上流動性如此之泛濫,那我們難道不應該問一下美聯儲為什麽要在這個時候推出這兩個工具呢?其用意何在?其實仔細看上面這兩個新聞不難看出,不管是IMF還是美聯儲都是在未雨綢繆,都是在為下一次金融危機做準備,而且下一次的金融危機級別小不了,甚至有使美元崩盤的可能性,要知道上次08金融危機SDR才搞了1800億,這次一下就搞了6500億。

那麽問題來了,為什麽IMF和美聯儲都覺得下一次金融危機可能要來了呢,得先準備起來呢?先說結論,答案是 通貨膨脹 。

美聯儲在每次的議息會議上都重復說通貨膨脹是暫時的,但通貨膨脹是暫時的嗎?美國勞工部公布的7月cpi同比是5.4%,而ppi是7.2%。cpi是消費品價格指數,ppi是工業品價格指數,一般來說ppi領先cpi幾個月,也就是說大概率cpi還要往上。同時市場上流動性泛濫成災,隔夜逆回購成交量突破1萬億美元,而美聯儲每個月堅持購債1200億美元,這些自相矛盾的事情如何理解?

顯然,美聯儲說通貨膨脹是暫時的是借口,真話他沒辦法放到台面上來講,因為一旦承認通脹是真實存在的,作為央行最重要的職責之一就是控制通脹,所以他必須有所行動,但他現在能動嗎?如果一旦縮減購債會發生什麽?目前cpi是5.4%,就是說通脹率是5.4%,而10年期國債收益率是多少呢?1.35%。就是說如果你買美國國債持有到期一年凈虧損4%,有正常投資邏輯的人是不會買的,那為什麽現在還有人買呢,國債收益率也沒漲呢?因為買過來馬上可以轉手賣給美聯儲賺取差價,那些個銀行金融機構只是個中間商而已,最終接盤的是美聯儲,如果美聯儲停止購債了,那麽誰還會去買這個國債呢?所以一旦停止購債,國債收益率會立馬飆升,至少要飆到5.4%以上超過通脹率才是合理的市場價格,但那時金融市場能吃的消嗎?今年年初10年期國債收益率只到了1.8%市場就差點崩了,要是飆到5.4%,那股票市場得跌多少才算夠啊?

所以現在美聯儲心裏打的算盤就是一邊用嘴調控,每次開會都說要縮減要縮減,但其實他是在等待,等待通脹下行,然後再開始真正實行縮減,使得市場平穩過渡,所以這裏的核心看點就是 通脹未來的走向 ,一旦事與願違,通脹只增不減,那就只有兩種後果,不縮減,惡性通脹,美元崩盤;縮減,金融危機,市場崩盤。為什麽這麽說呢,因為通脹有一個內容,就是說他有一個臨界點,或者說叫閾值,在這條線以內通脹都是可控的,但一旦過了這條線,那就會一夜之間逆轉,預期成了現實,通脹會自我強化,就是說如果大家都覺的要通脹了,錢不值錢了,那麽錢在手裏就會變成燙手的山芋,恨不得馬上花掉,如果每個人都這樣,那麽通脹會進一步加強,通脹加強之後又會進一步強化人們的預期,使得越來越多的人這樣做,這就是自我強化的過程,而這個過程越到後面速度就越快,程度就越高,就像1948年國統區的法幣,金圓券,上過學的都知道,100法幣一開始能買3頭牛,後來只能買一粒米,還有20年代的威瑪共和國,當時一美元可以換4.2萬億德國馬克,和現在的津巴布韋幣有的一拼,這種惡性通脹是非常恐怖的,遠的不說,惡性通脹70年代的美國也是經歷過的,一直持續到80年初才控制住。一旦發生惡性通脹,美聯儲是沒有選擇的,必須縮表加息,因為不這麽幹的話美元就要崩了,而維護美元貨幣體系是美聯儲的最高優先級,這個沒的選,但是惡性通脹一擔來臨的話速度非常快,不一定來得及反應,這也是美聯儲最難的地方。

我在去年8月發文的時候就詳細闡述過通脹產生的條件,即 貨幣政策,財政刺激,和供應鏈扭曲 三個要素。目前三個要素通通滿足,貨幣政策就不用說了,0利率加1200億每月購債,流動性泛濫成災;財政刺激,拜登搞的5500億基建法案及3.5萬億救援法案已經在參議院透過了,如果眾議院也透過的話這個財政刺激的力度不小,並且還會同時造成大量的財政赤字,使得美聯儲的購債不能停也不敢停;供應鏈扭曲,這屆拜登政府為了政治利益仍然沒有放松對中國的貿易制裁特別是高科技領域的打壓,現在中國到美國的海運價格暴漲,美國新車缺芯,二手車價格暴漲都是供應鏈扭曲的體現,再加上極端天氣,糧食減產火上澆油,但是拜登政府裏也是有明白人的,財長耶綸,她是上屆美聯儲主席,她心裏是明白其中的厲害關系的,所以不斷上折子給拜登說明其中厲害關系,這也是美國派副國務卿到中國來談判最重要的原因,但中國高層估計也明白其中奧妙,所以先甩出兩份清單,不同意免談。雙方最終談判結果不好說,但就算最後談妥,過程一定是曲折的,可是通脹並不會停下來等雙方談判出結果。

所以通脹大概率一定是繼續向上的,最終會不會觸及到臨界點現在還說不好,但是風險是在持續增加的。

最近還有一個新聞,摩根大通和高盛都在大量囤積現金,新聞報道摩根大通已經囤積了5000億美元的天量現金,這些個投行都是嗅覺敏銳的老獵手了,他們可能已經察覺到了一絲危險,那作為普通投資者的我們現在應該怎麽樣呢?

忍住沖動,囤積現金,等待時機

。

最近還有人問我,黃金能不能買,我的答案是可以買,但不要上杠桿,也沒必要全倉,可以作為防禦品種配置一部份。要知道黃金是通脹最直接最有效的度量衡,也是美元最大的敵人,這是美聯儲及其一級交易商高度控盤的品種,按照目前的印鈔量,黃金早就不應該是這個價格,但他就是漲不上去,原因很簡單,你的交易對手太強大,普通人絕不是對手,所以買黃金的唯一邏輯就是賭美元崩盤,有沒有可能?有。概率大不大呢?不是特別大。因為一旦出現保美元還是保金融市場兩難選擇的時候,美聯儲一定會毫不猶豫的選擇保美元,所以可以買,但沒必要買太多,白銀也是一樣的道理。那比特幣呢?我個人認為,如果真的哪天美元崩盤,替代品可以是SDR,也可以是黃金白銀,回到金本位,銀本位,但是比特幣本位?我覺的可能性不大,比特幣作為流動性泛濫時的蓄水池是有一定的投資價值的,但是如果美元崩盤,真要取代經過上千年考驗的黃金白銀,變成比特幣本位?只能說可能性不大吧。

網頁連結

網頁連結