撰文 / 周 洲

編輯 / 黃大路

設計 / 趙昊然

7月17日,為了挽救電池子公司SK On的虧損狀況,南韓第二大企業集團SK Innovation表示,將與能源子公司SK E&S進行合並。

SK Innovation是南韓最大的煉油商和電池制造商SK On的母公司。SK On正在進行緊急改革,渡過因純電動車需求放緩導致的盈利難關。

未上市的SK E&S經營業務包括盈利的城市燃氣公用事業和液化天然氣 (LNG) 發電機組。2023年,SK E&S的營業利潤為1.3萬億韓元(9.3937 億美元)。

分析師表示,這項合並將建立一家資產規模達到725.7億美元的公司。母公司透過與一家資產負債表更強勁的盈利子公司合並,將有助於改善虧損的子公司SK On的財務狀況。

此外,作為全球第四大動力電池供應商的SK On還與方形電池的車企客戶進行談判,打算供應方形電池,扭轉只供應軟包電池的單一局面,以便在全球電動汽車 (EV) 需求放緩的情況下扭虧。

財務業績稍好的LG新能源也在居安思危,轉變單一的三元鋰電池技術路線。一直靠著特斯拉的松下則一榮俱榮、一損俱損,開始調整只專註北美市場的策略,打算日本和北美並舉。

在純電動車銷售增速放緩的趨勢中,前期高速擴張的電池巨頭,由於擴產的時間差和定價機制的階段性錯配,處在了逆周期的供給狀態。

比中遊電池廠擴產周期更長的上遊礦商,也處在逆周期的煎熬中。

對這些頭部企業來說,這時候,比拼的是財務和經營能力。

掙紮的電池巨頭

韓系三強之一的SK On最先表達了困境下的無奈,其行政總裁李石熙近日在致員工的一封信中表示,「我們已經走投無路,必須共同努力。」

歐美純電動車銷售增速放緩以及中國同儕極具性價比的有利競爭,讓海外電池巨頭連失城池。

根據市場研究公司Rho Motion 7月12日的數據,今年6月,受中國市場增長的推動,全球純電動和插電式混合動力汽車銷量較2023年同期增長13%,而歐洲銷量則出現下滑。

Rho Motion數據經理卓思·萊斯特 (Charles Lester) 向路透社表示,在歐洲,加上插混(PHEV),當月新能源汽車銷量下降7%至30萬輛。芬蘭、愛爾蘭和荷蘭的銷量下降振幅最大,而意大利在政府推出激勵措施後銷量增長了 34%。

歐洲汽車行業機構釋出的數據顯示,5月份歐盟新型電動汽車銷量同比下降 12%,其中德國銷量下降 30%。

7月10日,美國汽車行業研究公司Cox Automotive稱,美國二季度電動汽車銷量同比增長11.3%,不像去年那樣增幅超過40%。

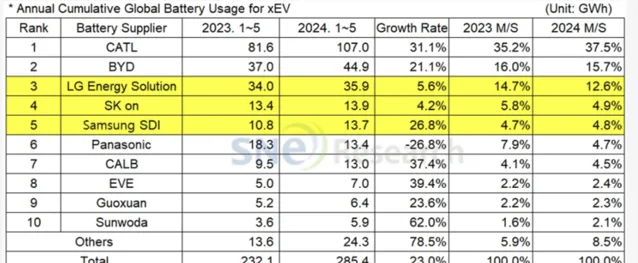

SK On是南韓第二大電池商、全球第四大電池廠商,僅次於寧德時代、比亞迪和LG新能源。今年1-5月,SK On的裝機量為13.9GWh,同比增長4.2%,全球市占率為4.9%。

與2023年同期的5.8%市占率相比,SK On已經處於收縮狀態,收窄了0.9個百分點。

SK On的客戶主要是福特、起亞、奔馳EQ系列和現代。

由於進入行業較晚,為了爭奪市場份額,SK On一直為客戶提供相對優惠的報價,出現了雖然裝機量上升,但自分拆以來連續10個季度虧損的經營局面。

除此之外,SK On還在歐美砸下重金,投資建廠。

早在2021年1月還未分拆時,SK On就宣布,打算一直到2028年一共斥資19億歐元在匈牙利建設第三工廠,產能為 30GWh。

2023年12月8日,SK On和現代汽車宣布,雙方將在美國喬治亞州巴托縣建立一家合資電池制造廠,共斥資40-50億美元。該電池廠計劃於2025年開始營運,並將創造3500多個新工作崗位。

SK On計劃於今年年內為現代汽車在喬治亞州的2號工廠改造福特專用電池生產線,並開始營運位於匈牙利的3號工廠。透過這些運作,SK On希望在今年下半年能實作盈利。

今年一季度,SK On虧損了17.44億元,較去年四季度虧損額擴大近17倍,預計二季度將繼續虧損達15.78億元。

2021年年底,SK On從母公司SK Innovation分拆以來就沒有盈利過,累計虧損額達136.76億元。

2024年歐美純電動車銷售放緩,導致SK On經營壓力進一步加大,不得已於日前宣布進入緊急管理狀態,具體措施包括凍結高管年薪直至盈利、撤銷諸如首席行政官、首席商務官這些高管崗位等減支措施,以及更加激進的重組方案,比如將母公司SK Innovation同SK集團利潤豐厚的能源子公司SK E&S合並,改善財務狀況,支撐公司渡過困境。

榜上排名第三的LG新能源,也在奮力改變三元動力電池的單一技術路線,轉向生產更低成本的磷酸鐵鋰電池。

7月1日晚間,LG新能源宣布,與雷諾集團旗下的電動汽車子公司安培(Ampere)簽訂磷酸鐵鋰動力電池供應合約。

根據合約,LG新能源將從2025年到2030年,向安培提供約39 GWh的磷酸鐵鋰電池,可用於生產59萬輛電動汽車。

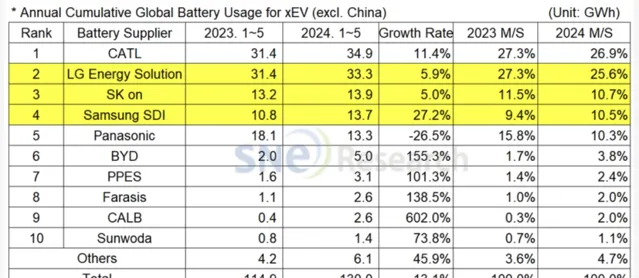

LG新能源遺失了除中國市場以外的海外霸主地位。

今年1-5月,除中國市場以外的海外霸主地位,被寧德時代以34.9GWh、26.9%的市占率取得。LG新能源以33.3GWh、25.6%的市占率屈之。

7月8日,LG新能源公布的第二季度業績快報顯示,其銷售額下降了29.8%,營業利潤下降了57.6%至1.41億美元。如果剔除美國通脹法案提供的抵稅優惠,該季度將虧損1.82億美元。

松下是全球TOP10榜單中唯一的日本企業,今年1-5月電池出貨量為13.4GWh,位列第六,但同比下降26.8%,從之前的第四位跌落第六位,被韓系的SK On和三星SDI反超。

松下電池出貨量下降的主要原因是太依韋特斯拉。

根據前述Cox Automotive的數據,特斯拉在美國第二季度電動汽車的銷量中市場份額降至49.7%,低於去年同期的59.3%,這是特斯拉季度市場份額第一次降至50%以下。

這一數據表明,在通用汽車、福特汽車、現代和起亞汽車的蠶食下,特斯拉正逐漸失去在美國市場的主導地位。松下的出貨量自然也受到影響。

特斯拉Model 3因部份改款銷量放緩,以及搭載松下電池的Model 3 Performance車型上市延遲。

目前來看,特斯拉為享受美國IRA法規優惠,在部份車型上采用松下電池的可能性較大。

但松下卻宣布,將轉向北美和日本市場並舉的策略,似乎在戰略上放棄了之前專註於北美的計劃。松下已將2030年電動汽車滲透率預測從50%下調至30%。

在純電放緩的趨勢下,電池企業的苦日子,要撐上一段。

逆周期的上遊礦商

與中遊電池廠同處在供需滯後不平衡困境中的,還有上遊礦商。

汽車商業評論獲悉,全球第二大礦業公司力拓(Rio Tinto)在鋰礦專案上迎來了好訊息。

鋰被歐盟和美國視為關鍵材料,用於生產制造電動汽車和流動通訊器材的電池。

7月11日,塞爾維亞立法院在一項裁決中稱,將為力拓兩年前被暫停的鋰礦專案開綠燈。

該裁決稱,兩年前,撤銷力拓Jadar鋰礦專案的規劃特許證是違憲的行為。

在環保組織對開采礦山提出大規模抗議後,貝爾格萊德政府於2022年1月撤銷了這家英澳礦業巨頭在塞爾維亞西部 24 億美元鋰專案的特許。

2021年至2022年間,塞爾維亞環保人士在一份請願書中收集了30000個簽名,要求議會立法停止該國的鋰礦勘探。

今年6月,塞爾維亞總統亞歷山大·武契奇松口要批準力拓開發Jadar 鋰礦。

武契奇彼時對【金融時報】稱,力拓和歐盟的「新擔保」似乎將解決塞爾維亞對Jadar 鋰礦是否符合必要環境標準的擔憂。

武契奇表示:「如果我們完成所有工作,(該礦)可能會在 2028 年投產。」他還表示,該礦預計每年生產58000噸精煉電池級碳酸鋰,足以滿足歐洲 17% 的電動汽車產量,即約110萬輛汽車。

如果順利建成,Jadar專案將成為歐洲最大的鋰礦,滿足歐洲大陸目前90%的鋰需求,還將使力拓躋身全球十大鋰礦陣營。

「力拓歡迎塞爾維亞憲法法院的裁決,」該公司在發給路透社的電子郵件聲明中表示,「我們仍然相信Jadar專案有潛力成為世界一流的鋰硼酸鹽資產,可以成為塞爾維亞其他行業發展的催化劑,並為塞爾維亞的現在和未來創造數千個就業機會。」

盡管得到了遲來的好訊息,這家旗下還有阿根廷Rincon鹽湖鋰專案的礦業巨頭行政總裁石道成(Jakob Stausholm)曾在3月公開表示,「電動汽車的大量使用將繼續推動鋰這一關鍵電池材料的需求增長。但是這種金屬材料的價格預計將會波動。力拓不傾向進行任何大規模的收購來擴大其鋰業務,而是會探索提高鋰提取技術的方法。」

礦業巨頭暫停並購、內部挖潛,正是針對純電動車銷售增速放緩的應對。

礦業專案的立項和開采,短則三五年,長則數十年。

在這個漫長的周期中,下遊需求端已經發生了變化。即使已經處在逆周期的環境中,上遊只能依照自然規律和法律程式,依靠現金流實力和經營能力撐過下行的行情。

國內,「鋰業雙雄」天齊鋰業和贛鋒鋰業的年中業績預告顯示,這兩家頭部巨頭今年上半年將全面由盈轉虧,分別虧損48.8億-53.3億元、7.6億-12.5億元。

在6月25日召開的2023年年度股東大會上,贛鋒鋰業高管表示,對鋰鹽價格影響最大的還是需求端,歐美產業鏈目前還不成熟,所以電動化進展比較緩慢,中國企業走出去有利於開啟海外市場,修復需求端,海外市場空間巨大。同時,低空經濟、電動船舶、重卡等領域的電動化也有望帶動需求增長。

目前,外界普遍關註上遊行業快速擴張和鋰價定價權較弱的問題。

對此,贛鋒鋰業表示,由於前幾年的高鋰價,行業出現了不少的新進入者,他們需要擴大自身的市場份額。同時,期貨市場放大了供需平衡,現在期貨的價格對現貨影響較大,價格無法完全由產業主導。

在純電動車增速放緩的現實中,擊穿了9萬元/噸的碳酸鋰價格,還將繼續考驗著鋰業巨頭們的承受力。