出品 | 子彈財經

作者 | 孟祥娜

編輯 | 胡芳潔

美編 | 倩倩

稽核 | 頌文

醫渡科技渡人能否渡己?

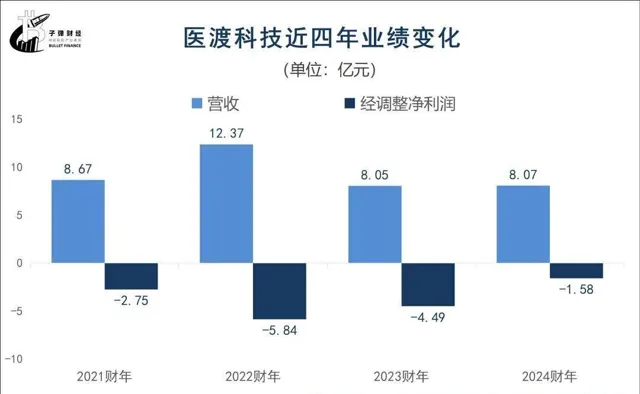

6月27日,醫渡科技釋出了2024年財報。公司營收8.07億元,同比微增0.3%;經調整凈虧損1.58億元,同比縮窄65%。公司2021年上市至今未實作盈利,累計經調整凈虧損14.66億元。

陷虧損泥潭的同時,股價也在跌宕下行。截至7月19日收盤,報3.46港元/股,較發行價26.3港元/股下跌87%,總市值還不到37億港元。然而,2021年醫渡科技上市時,總市值一度接近588億港元。

醫渡科技怎麽了?

1、縮減人員見成效,虧損收窄65%

提起醫渡科技,就不得不提及其創立者——宮盈盈。

宮盈盈出生於1985年,大學畢業於倫敦政治經濟學院,後取得長江商學院工商管理碩士學位,曾就職於Global Infrastructure Partners LLP、德意誌銀行等知名金融機構,26歲時,就擔任安邦保險集團的私募股權部門副總經理。

2014年,擁有逾八年投資經驗的宮盈盈在北京創辦了醫渡科技,從面向醫院和監管機構的大數據平台解決方案出發,開啟醫療人工智能探索。

公司的核心業務為自主研發的數據智能基礎設施「YiduCore」,以大數據、人工智能等技術對獲得授權的大規模多源異構醫療數據進行深度處理和分析,為醫療行業主要參與者提供醫療解決方案。

2021年1月15日,醫渡科技在香港聯交所主機板上市,上市首日收盤價65.20港元/股,較發行價上漲148%,總市值近588億港元。宮盈盈也在當年以215億元的財富,登上2021胡潤全球白手起家女富豪榜。

但公司上市即巔峰,上市之後,公司的股價便一路跌宕下行。目前,公司股價僅剩不到4港元/股,市值僅剩37億港元。

醫渡科技在2023財年(2022年4月1日-2023年3月31日),業績下滑明顯。2023年初,公司進行了管理層大調整,宮盈盈辭任行政總裁,其丈夫徐濟銘被委任為執行董事兼行政總裁。

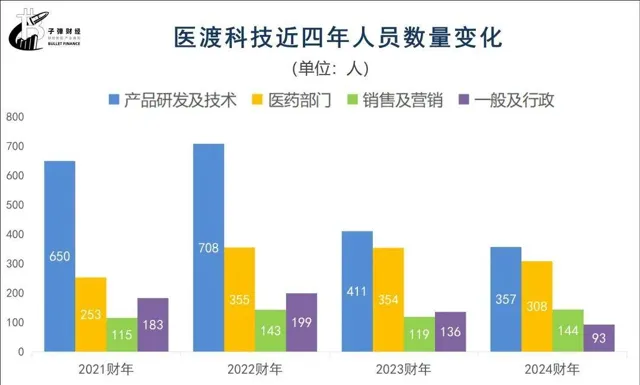

2024財年,作為徐濟銘擔任CEO後的第一個完整財年,公司營收僅微增0.3%。經調整凈虧損1.58億元,同比縮窄65%。然而, 虧損收窄的主要原因之一是員工數量的減少。

2024財年,公司員工總數為902人,較上一年減少了118人,人員降幅約12%,人員數量為近四年最低。這其中, 研發人員和行政人員縮減人數最多,銷售及行銷部門人員數量沒有很大變動。

具體來看,公司產品研發及技術人員減少了54人,醫學部門人員減少了46人,一般及行政人員減少了43人。

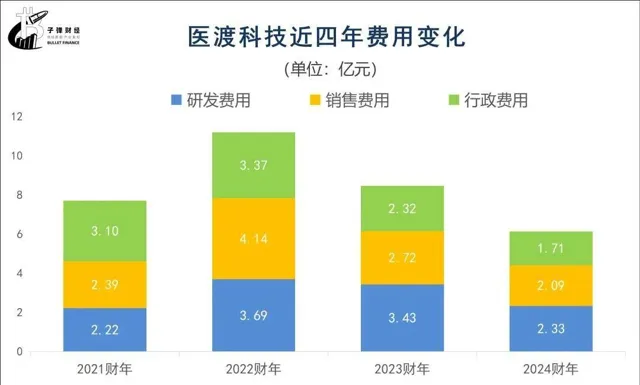

與此同時,公司的費用支出減少明顯。2024財年,公司的三項費用(行政費用、研發費用、銷售費用)共計6.13億元,為近四年新低。其中,研發費用、行政費用、銷售費用分別為2.33億元、1.71億元、2.09億元,同比減少32%、26%、23%。

一般來說,降本增效是企業最佳化資源配置、提升核心競爭力的重要手段。不過,公司不僅需要降本增效,更需要加快商業化落地節奏,實作可持續發展。如果降本增效,影響了公司商業化進展,那就顯得舍本逐末了。

2、三大板塊營收均未達2022年水平

從業務劃分來看,醫渡科技的商業化業務分為三大板塊:大數據平台和解決方案、生命科學解決方案、健康管理平台和解決方案。

從近四年來看,健康管理平台和解決方案營收下滑較為明顯。2024財年,該板塊營收1.69億元,同比下滑49%,為近四年最低。

生命科學解決方案是公司的第一大業務板塊,2024財年實作營收3.24億元,同比增長28%, 但仍未達到2022財年的營收規模。

大數據平台和解決方案營收3.14億元,同比增長41.4%, 但較2022財年還有不少差距。

不過,2024財年雖然營收增長緩慢,但公司客戶數量仍在增長。

大數據平台解決方案業務領域,截至2024年3月31日,公司頂級醫院客戶為102名,較上一年增加了14名。監管機構及政策制定者客戶為43名,較上一年增加了9名。

在健康管理平台和解決方案業務上,公司深耕惠民保專案,已連續擔任北京惠民保、江蘇省惠民保的主營運平台。截至2024年3月31日,公司累計中標並服務4省12市。在健康管理平台上至少完成一筆交易的活躍使用者數增至2760萬名,上年同期為2000萬名。

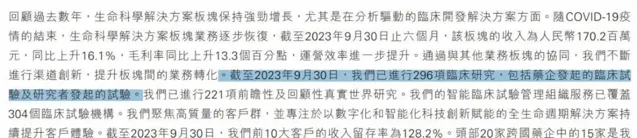

而生命科學解決方案板塊,醫渡科技在財報中表示,截至2024年3月末,頭部20家跨國藥企中,有16家是客戶,但公司並沒有透露具體企業名稱。

此外,在臨床研究方面,公司表示已完成321項臨床研究,包括藥企發起的臨床試驗和研究者發起的試驗。

(圖 / 醫渡科技2024財年業績公告)

不過,「界面新聞·子彈財經」註意到,在2024財年中報中,公司提到,截至2023年9月30日,公司已經進行296項臨床研究,包括企業發起的臨床試驗及研究者發起的試驗。到了2024年3月31日,公司就已完成321項臨床專案。

(圖 / 醫渡科技2024財年中期報告)

為何臨床專案進展速度如此之快, 「界面新聞·子彈財經」因此向其求證,但截至發稿,尚未得到回復。

3、股價低迷,騰訊、陽光保險浮虧

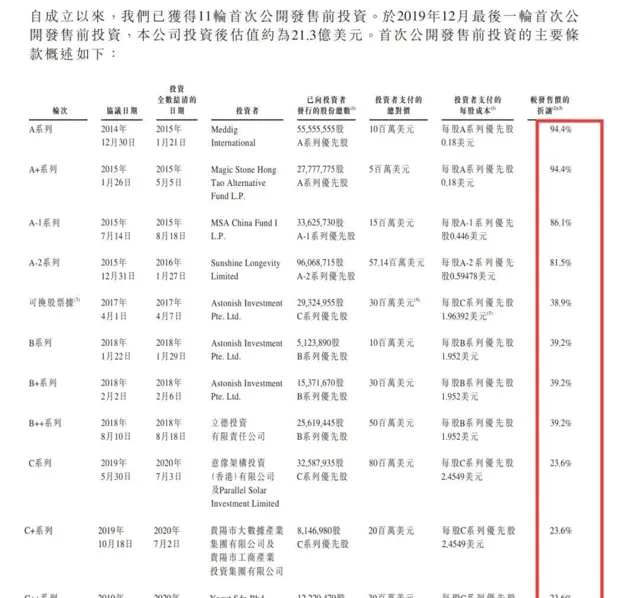

醫渡科技上市前,曾獲得新加坡政府投資公司GIC、中投公司CIC、騰訊、陽光保險等投資方在內的11輪融資,融資金額3.37億美元,估值達到21.3億美元。全球發售中又引入騰訊、加拿大退休金計劃等基石投資者。

但目前,公司股價僅剩不到4港元/股。截至7月19日收盤,報3.46港元/股,較發行價26.3港元/股下跌87%,總市值還不到37億港元。

這也意味著大部份投資者或面臨浮虧(不考慮投資者減持的情況下)。

(圖 / 醫渡科技全球發售公告)

不過,對於A輪、A+輪投資者而言,公司目前股價仍高於其成本價。

以A輪為例,公司A輪股東的每股成本較發售價折讓94.4%,這一比例是按照起售價區間中位數24.9港元/股計算,且剔除了上市後股份分拆的影響。以此計算,其A輪投資者的每股成本約為1.39港元/股。

但是,A-2輪之後的股東騰訊、陽光保險等投資機構或面臨浮虧。招股書顯示,陽光保險的每股成本較發售價折讓81.5%,每股成本約為4.6港元/股,高於7月19日的收盤價。

對於股價低迷的情況,在2024財年業績釋出會上,公司管理層指出,目前,公司市凈率已降至1.06倍,不考慮國內業務和國際業務估值的情況下,市值低於在手資金儲備。不過,管理層堅信,目前醫渡科技的股價被嚴重低估。

截至2024年3月31日,公司的現金及現金等價物、定期存款共計33.77億元,公司並沒有有息負債,償債壓力並不大。

為提升市場信心,今年以來,公司進行了多次回購。CFO封曉瑛也以個人名義購買了35萬股公司股份,總金額約為150萬港元。

AI醫療既不是純粹的泡沫,也不是毫無風險的金礦。從目前來看,醫渡醫療所在的AI醫療市場潛力巨大,但商業化落地的大規模套用仍需要時間。如何盡快實作盈虧平衡,提升投資者信心,或許是醫渡醫療接下來發展的重中之重。

*文中題圖來自:攝圖網,基於VRF協定。