為了更專註於基本面和財務分析,本號從「價投啟明星」改名為「穿越財報的迷霧」,望周知~

今天三大指數收跌,北向資金凈賣出13.48億,全市場3463家下跌。

核心資產方面,隆基綠能-0.34%,中國中免-2.3%,五糧液-1.21%,智飛生物+0.88%,凱萊英+1.65%,容百科技+5.47%,贛鋒鋰業-0.44%,藥明康德+4.01%,億緯鋰能-2.22%。

7月份開始,上市公司會逐步披露半年報業績,作為每年披露的四份成績單(一季報、半年報、三季報、年報)中第二重要的報告,半年報的可參考價值較高,市場也逐步進入交易半年報業績的階段。

CXO今天的表現再度領先於市場,就是和半年報的強勢預期有關。在防禦性的配置中,我把CXO的優先級排在疫情困境反轉前面,主要是因為業績的較高確定性。防水龍頭東方雨虹今天跌停,在沒有明顯利空因素釋出的情況下,應該是有資金提前知道了業績。

最近yi情又有擡頭的趨勢,疊加大部份消費股二季度的報表不會太好看,所以接下來炒作困境反轉的消費板塊可能會受到影響。有值得關註的中報資訊更新,我也會第一時間釋出在星球裏。

【周總結03】新能源車吃肉了,下一個機會在哪裏?

遠離市場,盯住公司,準備繼續買入

好的公司,要敢於買入

......

最近分析的消費股比較多,相比於新能源,消費醫藥對於投資者更友好,其中也從來不缺牛股。投資很重要的一點,就是清楚自己的能力圈並守好它,沒必要去不懂的領域來證明自己的能力,博取高收益,而且往往回過頭來看,傳統賽道的投資回報也不會弱於成長賽道。

把同一賽道的幾家公司做橫向對比,比如分析啤酒時把青啤、重啤放在一起,分析調味品時把海天、千禾、中炬高新放在一起,更能明顯的看出公司經營的好壞,究竟是因為自身原因還是行業共性,以此來更客觀的判斷。

調味品:

困境反轉,仍然需要時間和業績驗證

財務數據強勁,高凈利率的賺錢機器,行業絕對的王者

定位優秀,但仍需業績驗證

啤酒:

業績快速增長的小而美,如果有回呼,機會大於風險

財務數據非常優秀,基本面紮實,不可忽視它的潛力

.......

來說說家電板塊,以美的和格力為主,更多資料還沒有整理完,今天就寫到哪裏算哪裏吧~

對於美的集團,包括像伊利股份、海天味業這種大白馬,投資他們的好處就是穩,賺紮實業績增長的錢,偶爾會有黑天鵝事件把股價打下來,但更多是可遇不可求。

壞處就是被分析的比較透徹了,哪裏好,哪裏不好,很難有更大的想象空間,所以就不容易賺到估值溢價的錢。不過好在跌幅也會比成長股更小,更為穩定。

所以這類倉位內容註定是按防守倉位、長線持有配置的,而且一定要註意價格。

回顧美的發展歷史,是不斷的在並購拓展新領域。在看業務之前,還是老規矩,先看看財務數據。

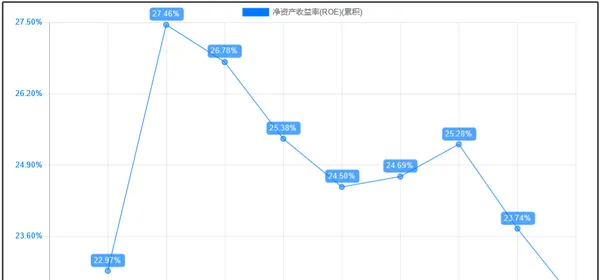

先來看ROE。

一、多年的ROE處於高水平並保持穩定

過去五年裏,美的集團為投資者帶來了穩定在25%左右的凈資產收益率水平。事實上從公司2013年上市開始算起,ROE就一直保持在23%-25%的高水平。優秀。

拆分ROE。

杠桿倍數和周轉率都基本保持穩定。

可以看到2021年公司的凈利率有較明顯的下滑,也是自2017年以來的首次同比減少。

分析異常變動的財務指標時,最有效的方法之一是用同行來做對比,看看到底是行業的原因還是公司自身經營的原因。

格力2021年的毛利率也是三年以來新低,海爾智家雖然同比2020有所反彈,但5%-6%的凈利率和美的格力還是有些差距,反彈的原因要去海爾智家的年報裏找。

連格力美的這樣的家電巨頭,都難以保持過去超強的盈利能力,可見家電行業受原材料價格上漲、海運費用上升、芯片短缺的影響非常顯著。

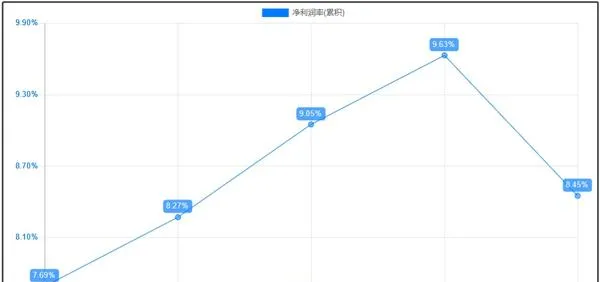

二、利潤承受壓力、但盈利質素較高

2021年,美的營業收入3412.3億元(+20.1%),歸母凈利潤285.7億元(+5.0%),扣非凈利潤 259.3 億元(+5.3%)。

20%的營業收入增速,5%的利潤增速,也說明了公司在成本端承受壓力。

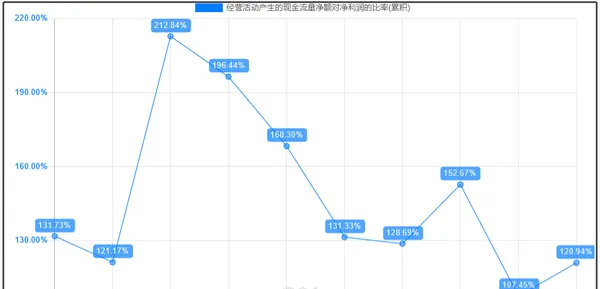

去看一下現金流。

2021年,公司經營現金凈流入350.92億元,和凈利潤的比值(凈現比)為1.2,一般來說在0.7左右比較合理,大於1就是優秀水平。

說明即使是在經營受到困難的年份,公司也沒有失去行業內的話語權,利潤實打實的變成了現金。

三、新業務增長情況良好

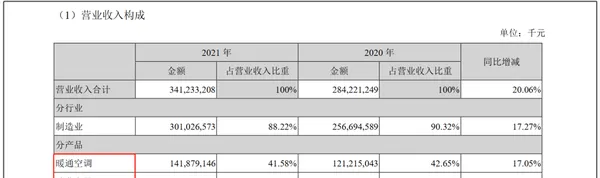

年報中,公司把業務按產品拆分成了三部份:暖通空調、消費電器、機器人及自動化系統。

從業務規模上來看,暖通空調、消費電器貢獻了大部份的營收和利潤,是公司的現金牛業務。

根據奧維雲網數據, 2021 年美的在國內家用空調、幹衣機、電飯煲、電風扇、電壓力鍋、電磁爐、電暖器等7大家電重要品類的線上與線下市場份額均排名行業第一。

家電部份的業務不會有太快的增長,但公司建立起來的渠道、品牌壁壘其他玩家短期內也難以超越,更多是一個穩定增速發展。

而機器人及自動化業務,還有公司沒有細分出來的其他業務,包括工業技術、樓宇科技、數碼化創新等,都是在電器這個現金牛業務基礎上的,對於第二、第三增長動力的探索。

機器人業務,也就是著名的對KUKA的收購。這次收購,也形成了賬面上較多的商譽,截至目前,KUKA的經營業績穩中向好,但仍需要註意。

B 端業務保持較快增長, 2021 年庫卡中國完成釋出 24項新產品和套用, 新客戶銷售占比超 10%。

根據KUKA公告,KUKAQ1接單量同比+42%, 其中中國區接單量接近同比 100%的增長, 實作息稅前利潤 430 萬歐元。

四、一些其他的財務指標

按照產業鏈上中下遊來拆分,中遊向上遊采購原材料不付款,形成應付賬款或票據;中遊向下遊銷售貨款,收不到現金,形成應收票據或賬款。

應付款多,說明公司對上遊的議價能力強,能夠先拿到原材料而不支付現金,這筆錢可以用作其他的投資,提高使用效率。

應收款多,說明公司產品的競爭力減弱,需要提前發貨而收不到現金貨款,不能及時覆蓋成本支出,資金使用效率降低。

應收款方面,因為剛才已經驗證過公司的利潤中現金含量充足,所以應收賬款不會有太大振幅的增加。

應付款20%的增速還算合理,但應付賬款增速超過應付票據增速,也說明原材料的緊缺。

存貨周轉率保持在合理水平。

財務數據就簡單看到這裏,美的作為典型的白馬股,歷年來的ROE水平高且穩定,現金流質素良好,近年來經營層面受到的壓力主要來自原材料價格上漲、成本增加。

業務分析

在年報中第三節「管理層討論與分析」開篇處,公司即聲明了:

美的是一家覆蓋智能家居事業群、機電事業群、暖通與樓宇事業部、機器人與自動化事業部、 數碼化創新業務五大業務板塊的全球化科技集團。

而不是一貫印象裏只會做家電的那個美的。

簡單梳理一下:

2013年,美的集團換股吸收美的電器,實作集團整體上市,解決集團和上市公司業務協同難題。

2014年,引入小米作為戰略合作夥伴,釋出M-Start智慧家居戰略。2015年,與日本安川電機合資,進軍機器人市場;

2016年,先後收購德國KUKA和以色列Servotronix,完善機器人及工業自動化產業布局。收購意大利知名中央空調品牌Clivet和伊萊克斯吸塵器品牌Eureka,進入歐洲市場。並於同年收購東芝白電,獲其40年品牌授權和超5000件專利使用權,擴充在日本和東南亞市場布局;

2017年,與伊萊克斯合資,引入歐洲高端家電品牌AEG,發力高端品牌;

2018年,正式釋出工業互聯網平台M.IoT,推進智能制造戰略。同時推出高端品牌「COLMO」和互聯網品牌「布谷」,並重新開機「WAHIN」,定位年輕化,不斷豐富品牌矩陣;

2020年,先後收購萬東醫療、合康新能29.09%和18.73%股權,成為控股股東,布局醫療器械、工業控制和新能源車領域,第三次進軍汽車行業。

總結:

更細致的分析還需要時間,簡單看了下財務數據,再結合業務的發展歷程,很清晰地看到美的集團是正在向科技型集團轉型的白電巨頭。歷史上公司透過在家電行業內擴品類、提份額實作了從百億收入向3000億收入規模的跨越。

公司透過產業擴張和全球突破,不斷探索增量產業和增量市場,推動能力圈外移,開啟新的成長空間。產業擴張:透過產業鏈上下遊延伸,布局新能源車核心部件和工業機器人等ToB業務。

在空調逐漸成為「存量」市場,無法像之前一樣給公司帶來高速高質素的增長時,美的選擇大力向其他領域拓展,和格力形成了鮮明對比,也讓自己的市值、估值水平完成了對格力的超越。

-------

----

--

----

-

--End------------

--

----

-

最後介紹一下我的星球。

1、交易日裏,如果有最新的操作,會及時同步,每晚發復盤總結、核心個股資產梳理。因為三季度會有一波中報行情,所以最近對於市場個股的跟蹤更緊密。

2、提供一套財報分析實戰手冊,不同於繁雜的課程,手冊的目的是對照使用,即使是小白也能拿來直接分析運用。

3、有最新的機構交流錄音資料等,也會第一時間同步發出來,一起討論學習。

4、長按掃碼可預覽星球往期內容。一年裏吃飯的行情就那麽幾回,錯過之前的,不能再錯過這一次。