根據題主的描述,主要是針對重大疾病的醫療支出的風險擔心,而且對續保有要求。

能夠滿足需求的就是保證續保20年的長期醫療險。

目前只有百萬醫療有長期保證續保的產品,中高端醫療非保障續保。

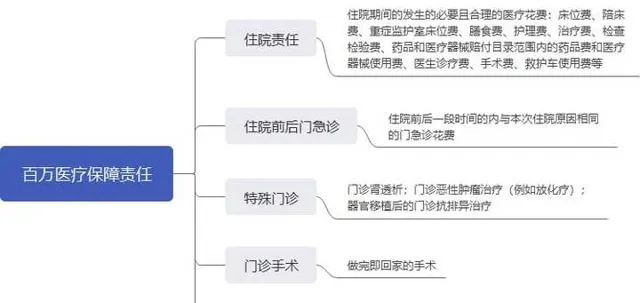

一、百萬醫療簡析

百萬醫療: 顧名思義保額上百萬,保費隨著年齡的增長而增長,40歲以下保費一般幾百。

絕大部份百萬醫療:醫院範圍為國家二級及以上公立醫院普通部,報銷比例社保身份購買經社保報銷後100%,免賠額1萬。

保障責任:

二、百萬醫療購買要點

購買長期醫療險,對於老人來說,有三個方面的點需要關註:

1.身體健康問題

這是困擾大部份父母購買保險的問題,隨著年齡的增長,身體總會或多或少的出現一些問題,而醫療險的健康告知是最嚴格的。

2.年齡

年齡越大,能選擇的產品越有限。

3.預算

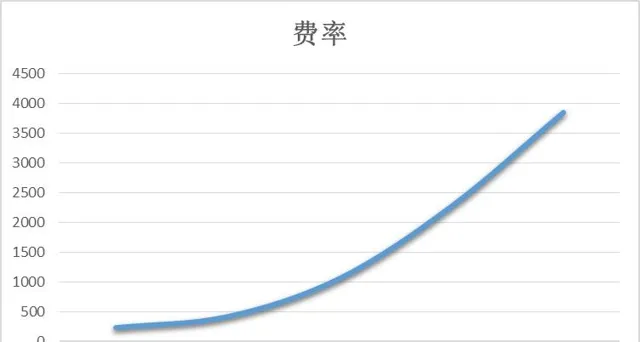

醫療險采用自然費率,也就是說隨著人群大概率理賠的概率增加而增加。很顯然,生病這件事情大概率是隨著年齡增長而增長的。因此,醫療險的費率增長隨著年齡而增長。

因此,預算也會成為購買醫療險需要考慮的重點之一。

三、如何選擇適合的醫療險

那麽?父母應該如何選擇醫療險呢?

1.預算充足、身體健康、年齡適合

可以考慮購買長期百萬醫療或者中高端醫療險。

中高端醫療險非保證續保,為何還要推薦呢?

這個要看保險公司的戰略,大部份中高端醫療險是專門做醫療險的公司,一般來說不會隨意停售一款產品(必要的時候肯定是費率調整優先)。

2.預算充足、健康出現一些問題

具體要看出現的是什麽方面的異常。

①如果是血脂或者血壓方面的異常且已經超過了百萬醫療購買範疇

可以考慮防癌險。

癌癥是重疾之首,無論是花費還是發病率。防癌險跟百萬醫療的差別主要在於疾病範圍,百萬醫療是包含所有住院責任,防癌險只管癌癥引起的住院以及其它醫療花費。

②結節

不太嚴重的結節,有可能會標體或者除外。

3.預算不夠,健康問題不允許購買百萬醫療或者防癌險,超齡

可以考慮各個城市的惠民保。

惠民保不限制年齡,部份產品也不限制既往史,只要有當地的醫保身份就可以購買當地的惠民保,可能這也是未來郭嘉會主推的一種醫療保險。

優點很明顯:便宜,不限年齡。

缺點同樣明顯:保障責任打折版百萬醫療

①免賠額高:至少2萬往上,大部份住院不會觸發理賠。

②理賠比例高:不會100%報銷。

③有的產品還會限制社保目錄範圍

四、總結

題主的問題:如何給50歲的父母購買醫療險?

身體健康,預算差不多,可以購買太保健康藍醫保長期醫療險,首保最高年齡是55歲(年齡合適)。

除了醫療險以外,還可以給父母購買其它的保險

①意外險

父母年齡大了身體靈活性降低,容易跌倒,且跌倒的後果比起成年人來說會嚴重一些,一份幾百塊的意外險,可以解決此類問題引發的醫療花費,不限制社保範圍,無免賠額,100%報銷醫療費。

②養老

50歲,退休就在眼前,父母的養老問題是怎麽考慮的?

退休金有麽,如果沒有趕緊了解一下社保,看有沒有補繳可能。

退休金有沒有缺口,如果有可以考慮商業養老金,縮短繳費年限,稍微往後延遲領取年齡,一份穩定長期的現金流也是幸福退休生活的必備之物。

幸福,都是建立在一定的物質基礎之上的。

希望以上回答對題主有所啟發~~如有,點贊收藏吧~