新能源對於中國而言,有幾個特殊的意義:

1、產業鏈

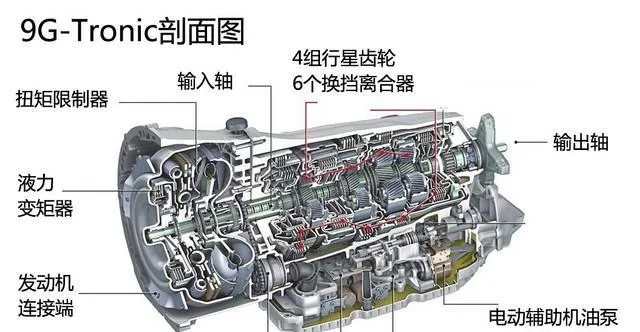

傳統燃油車有三大件,引擎、變速箱、底盤,其中變速箱這個產業鏈一直是我們難以突破的區域。市面上以ZF、愛信為首的老牌大廠,不僅有非常豐厚的專利壁壘,而且在材料學上也有著多年實踐和試錯的經驗。

所以大家能看到我們的電動汽車在效能上敢去叫板保時捷taycan turbo,但是我們的燃油效能車卻一直停留在領克03+這類小鋼炮領域,無法造出媲美M Power、AMG的產品。

而新能源汽車則不同。

增程式(EREV)和插混(PHEV)都大振幅弱化了變速箱的參與,甚至EREV和BEV兩種車型完全取消了變速箱的存在。變速箱的存在不僅僅是零部件的采購和生產成本,還有大量的調教、標定工作在裏面。也就是說,即便是可以購買ZF8、DCT、CVT這些變速箱,也不代表能調好,讓車主獲得優質的駕乘體驗。

所以新能源的出現,讓市場的競爭從傳統三大件過渡到了三電系統,讓國內產業鏈和全球產業鏈回到了同一個起跑點。

失去了兩次工業革命的先發優勢時,我們的有利競爭也出來了。

2、國內市場足夠大

中國汽車工業協會數據顯示,2023年,中國汽車產銷量分別達3016.1萬輛和3009.4萬輛,同比分別增長11.6%和12%,年產銷量雙雙創歷史新高。

2023年1-9月全球汽車銷量達到6532萬台,同比增長11%,但與2018年的高點水平相比仍有6.6%的差距,不過差距有所縮小。芯片供應改善使得全球汽車行業的營運狀況明顯改善,進而推動了國際車企的銷量增長。 2023年9月,中國車企在全球市場占有率達到35%,今年1-9月的累計市場份額達到32%。

在這個基礎上,我們有足夠大的國內市場,可以去孵化新能源產品。

3、全球獨一檔的電力基建

2021年的公樁數量增長34萬個,隨車私樁增長60萬個,工樁充電量3.5億度,公樁年充電量305度。

2022年的公樁數量增長65萬個,隨車私樁增長194萬個,工樁充電量9.7億度,公樁年充電量540度。

2023年1-8月的公樁數量增長47萬個,隨車私樁較2022年底增長152萬個,公樁充電量11億度。平均公樁1-8月充電量493度,月均62度。

在如此龐大的充電樁建設數量上,不管是純電還是PHEV、EREV,我們的新能源產品都能享受到基建帶來的紅利。某種情況下,也能減少居民出行對石油的依賴性,把寶貴的石油資源都用到工業和軍事中。