(文/張家棟 編輯/高莘)

常年以精湛工藝、可靠質素,以及先進技術聞名的日系車,正在全球市場經歷品牌忠誠度的挑戰。

11月初,日本7家主要汽車制造商公布了2025財年上半年財報(2024年4月—2024年9月),其中,身為「日系三駕馬車」的豐田、本田和日產,在凈利潤方面均呈現同比下滑。

作為一家以外銷出口為絕對核心的汽車工業大國,海外市場常年占據著日系車企近80%的銷量。

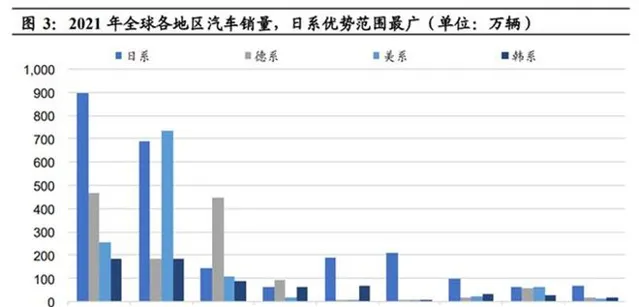

2021年全球各地區汽車銷量份額 Marklines

以2021年為例,在東亞、北美、南亞、東南亞、中東/非洲、大洋洲市占率均處於絕對優勢的日系車企,依然展現著其海外市場的影響力。

然而,隨著近年來中國汽車制造商在全球加速發展,日系車企在曾經多個市場的穩固領先局面,正在產生動搖。

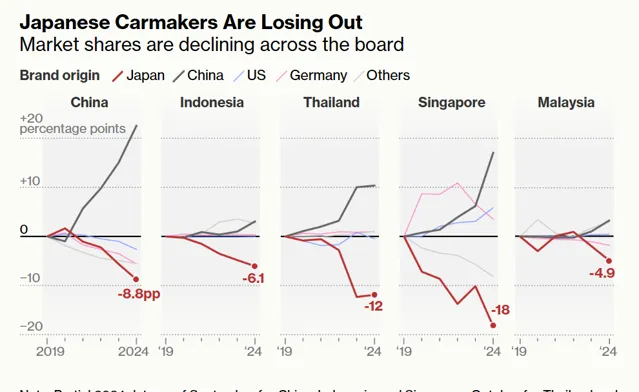

近日,彭博社在一篇名為【中國汽車制造商正在擊敗曾經不可戰勝的日本競爭對手】中提到,在中國這個全球最大的汽車市場,日本汽車制造商正在為生存而戰。同樣,在中國公司正進軍的東南亞市場,中國汽車也迅速占領了豐田、本田和三菱等品牌的長期根據地。

根據彭博社統計的數據,從2019年至2024年間,日本汽車制造商在中國、新加坡、泰國、馬來西亞和印度尼西亞的市場份額損失最大。

日系車在多市場銷量下滑 彭博社

與此同時,日系車在全球的品牌忠誠度正在下降。

與在華成績同步變化

在全球銷量變化的5年,也是日系車企在華銷量坐上「過山車」的5年。

2020年,日系車在中國市場的銷量占比還一度接近四分之一,憑借在A級和B級燃油車市場的統治力,日系車在中國市場的熱銷,也近乎是全球市場的縮影。

直到2023年,憑借2200萬輛的銷量,日系車依然占據著全球近25%的市場份額。

然而,過去3年間其在中國市場的下滑,卻在預示著日系車企在全球統治力的下降。

自2021年開始,日系車在中國市場的市占率便逐步走上下坡路。據乘聯會統計數據顯示,2023年,日系車在華的市場占有率已經下降至17.1%。

豐田2023年在華銷量190.8萬輛,同比下滑1.7%;本田在華銷量123.4萬輛,同比下滑10.1%;日產銷量79.4萬輛,同比下滑16.1%。

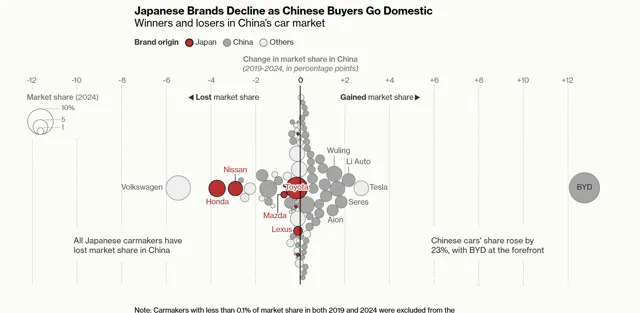

日系車在華失勢 彭博社

即便是在曾經優勢明顯的A級和B級車上,日系車企也開始出現統治力下滑的狀況,其中,新能源汽車瓜分了其相當一部份市場份額。例如在10萬元級別的轎車市場,軒逸、卡羅拉全年銷量分別跌掉15%、31%。

作為對比,2023年中國品牌的市占率突破50%,並且在每月銷量數據中持續上升,今年1—9月,中國品牌乘用車市占率已經躍升至63%,而受影響最大的日系車企則已經下滑至12%。

僅從數據變化便可看出,中國汽車產業的崛起,正在迅速替代日系車曾經的市場地位。

彭博社提到,其在中國市場追蹤的六家日本汽車制造商均已失去市場,甚至連豐田的銷量和產量也陷入停滯。

而這一變化也隨著中國汽車的出海開始影響到其他日系車主銷市場。

彭博社統計數據顯示,在日系車曾經擁有極高忠誠度的東南亞市場,中國品牌正在加速替代日系品牌。在泰國和新加坡尤其如此,日本汽車制造商的市場份額已從2019年的50%以上下降到35%。

該媒體指出,亞洲市場份額的下降也預示著歐洲和美國市場可能出現更大範圍的下滑,盡管中國車企正在由於「懲罰性關稅」而在兩大市場受阻,但日系在轉向全電動汽車方面進展緩慢,可能會讓他們付出高昂代價,因為他們在這個依靠尖端電池技術和智能軟件打造贏家的行業中落後得更遠。

緩慢轉型與產業政策影響

日系車在全球的成功曾得益於各國開放的產業政策,無論是美國在石油危機下的大開綠燈,還是東南亞為發展汽車工業不惜讓日系車企在本土「反客為主」,時代的需求都無形中助力了日系車企的崛起。

位於泰國曼谷的豐田銷售中心 日經中文網

然而,在電動化層面的轉型緩慢,卻正讓日系車失去主銷國家的青睞。尤其在日系逐漸喪失控制的東南亞市場,各國政府對於新能源汽車發展的需求正不斷攀升。

作為全球第六大汽車銷售核心市場,日系車曾憑借著整車與供應鏈協同出海的模式,在燃油車時代牢牢占據著當地市場份額,諸如泰國、印尼、馬來西亞,日系車都常年壟斷著70%以上的市場。

不過,隨著全球節能減排趨勢的加劇,東南亞國家政府也越來越傾向於鼓勵新能源汽車的發展。以泰國為例,政府出台的「3030政策」明確提出,計劃在2025年電動車銷量達到22.5萬輛,2030年達到72.5萬輛,占其汽車總產量的30%。

泰國馬路上的比亞迪廣告 比亞迪官網

印度尼西亞則規劃到2030年電動汽車銷售將占到整體市場25%;馬來西亞則將目前的電動汽車的進口稅和關稅減免延長至2025年,拆組電動汽車的稅務減免延長至2027年。

面對巨大的市場需求,中國高速發展的新能源汽車產業也成了東南亞國家競逐的物件,近年來,比亞迪、廣汽埃安、上汽、長城等企業紛紛「南下」發展,並與東南亞各國在整車制造、汽車銷售服務及金融、能源生態、出行市場、產業鏈上下遊開展全方位的戰略合作。

相較於中國新能源汽車產業與東南亞各國政府的雙向奔赴,身為該市場老牌霸主的日系車企則在這股新能源浪潮下,極為猶豫。

實際上,在2020年,泰國投資促進委員會就曾批準了豐田的一項生產計劃方案。豐田計劃於2023年1月之前,在泰國啟動純電動汽車(EV)和插電式混合動力車(PHEV)的生產。

2023年12月,本田汽車泰國分公司宣布,在巴真府的一家工廠啟動了其第一條電池驅動e:N1 SUV車型的生產線。本田成為首家在泰國開始生產電動乘用車的日系車企。

但時至今日,日系車企在東南亞乃至全球市場布局的電動化產品,仍然寥寥無幾。

盡管彭博社在報道中提到,以豐田為首的日系車企正試圖借助美國市場助力自身混合動力汽車的推廣,但隨著美國新任總統杜林普的上台,大概率全面對亞洲國家提升關稅的美國新政,或許也將再度重創日系車企。畢竟在上一任期中,杜林普便一度透過各種手段,給日系車企重重設卡。

親手葬送優勢

在美未來的不確定,也迫使日系車企不得不重新審視電動化的議程。今年以來面向中國市場的本土化電動化研發與合作,便是最佳例證。

但是日系車企,是否真的下定了決心發展電動化,恐怕依然是未知數。

盡管豐田等日系車企早早擁有混動技術積澱,但在電動化發展上,豐田汽車董事長豐田章男卻不止一次表達了對電動汽車的「厭惡」之情,2020年12月,他曾在日本汽車制造商協會年會上公開聲稱電動汽車的作用正被過度炒作,並聲稱電動汽車會扼殺企業,因為它需要巨額投資,並排放更多的二氧化碳。

豐田的選擇也影響了本田、日產等日系車企在電動化方向上推進的步伐。2023年G7峰會期間,豐田章男直接牽頭聯合本田、馬自達、五十鈴等其他五家日系車企共同抵制全面電動化。

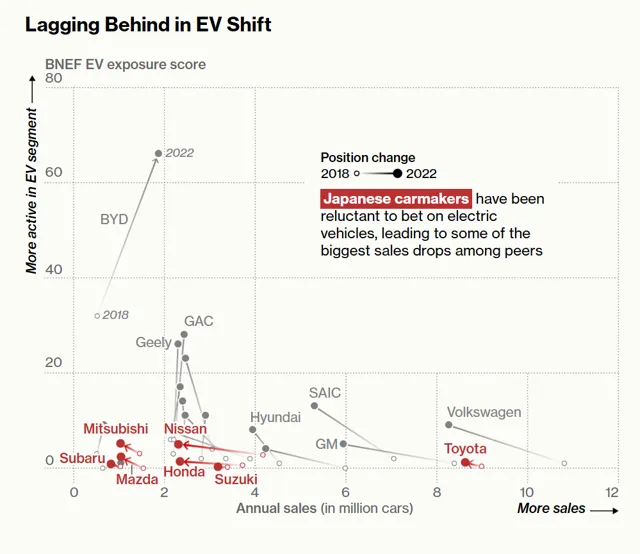

日系電動化轉型滯後 彭博社

數據顯示,在去年的日系車全球的2200萬輛銷量中,電動化車型僅占2.9%,不僅遠遠落後於中國車企滲透率31.6%的電動車滲透率,同樣也不及大多數被批判轉型緩慢的歐系與美系車企。

日系車的選擇直接影響了其銷量的擴張,從全球新能源市場來看,去年中國的新能源車滲透率達到30.5%、歐洲為18.5%、美國為5.3%。極度缺乏新能源產品的布局,令日系車企在主銷市場難以更進一步。

尤其在中國與歐洲兩大電動化重要市場,日系車看似不錯的燃油車基石,實則在持續下滑的燃油車市場中顯得岌岌可危。

相較於電動化發展的顯性原因,日系車在全球的影響力下滑還有著另一部份隱性因素。

知名使用者滿意度調查機構J.D.POWER向觀察者網提供的消費者需求變化趨勢,或許能夠解釋日系車企失勢的原因。

J.D.POWER調查顯示,無論燃油車還是新能源車市場,中國消費者在購買車輛時,從傳統的功能性需求逐步向「體驗性」「設計感」和「可靠性」過渡。

在市占率大幅變化的幾年間,J.D. Power中國新車質素研究SM(IQS)顯示,中國品牌在質素方面與行業均值的差距逐年減少,從2022年落後行業均值12個PP100(每百台車輛的問題點數),進步至2024年僅落後行業均值4個PP100。而日系品牌在質素方面優勢減少,從2022年領先行業均值4個PP100,到2024年領先行業均值3個PP100。

同時,根據J.D. Power中國汽車產品魅力指數研究SM(APEAL)顯示,產品設計方面,日系品牌優勢減少,從2022年超出行業均值5分,到2024年超出2分。

簡而言之,除了在面向未來的電動化領域競爭力不足外,在日系車曾經看重的產品質素與設計等層面,其差距也在被中國車企逐步縮小。

而造成該變化的原因,則是由於日系車企近年來在產品品質上的松懈。

曾讓日本本土工業引以為傲的「工匠精神」在近年來多起造假事件中變成了人們口中的「躬匠精神」。

今年年初因造假停售的部份日系汽車產品 日經新聞

自去年4月日本豐田子公司大發汽車被曝碰撞測試數據造假,日本車企苦心經營數十年的高品質形象快速崩塌。但實際上,從2016年開始,三菱、日產、斯巴魯、鈴木、雅馬哈、馬自達等日系車企均出現過類似問題。截至今年5月,日本8大汽車制造商供應鏈涉及的公司總數為5.9萬家,總交易額約為41.9萬億日元,僅豐田的供應鏈就包含3.9萬家公司,交易總額達20.7萬億日元。

據【日經新聞】報道,鑒於大發工業和豐田自動織機等企業的違規行為,日本國土交通省正召開專家會議,討論防止類似事件再次發生的對策。關於量產汽車所需的「型號指定」的車企違規行為,日本國土交通省計劃引進從各廠商選出部份新車進行安全性檢查的機制。

從結果來看,日系車企的造假不僅在今年早些時候引發了廣泛的停產整改,導致銷量下滑,同時還嚴重損害了消費者的信任。

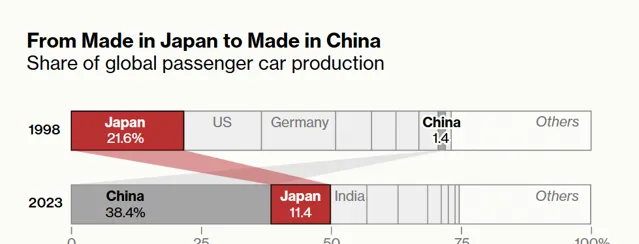

全球乘用車產量份額 彭博社

彭博社在報道中指出,日系車企的聲譽正在下滑。二十年前,日本的汽車產量曾占全球汽車產量的五分之一以上,但現在這一數碼已降至11%。取而代之的是中國從1998年的1.4%大幅跨越至2023年的38.4%。

挽回市場備受挑戰

盡管在產量的替代上,是中國經濟與汽車產業規模發展的必然結果,但其中,中國汽車產業質素的崛起與日系車企自身的戰略決策失誤更有著不可分割的聯系。

過去一年,中國汽車出口超越日本成為全球第一大汽車出口國。中汽協預測,2024年中國汽車出口銷量將達到550萬輛,同比增長12%。

彭博行業研究稱,中國在低成本電池方面的優勢,以及企業在瞄準其他市場時在海外建立供應鏈的能力,均能為其在海外市場帶來優勢。而在東南亞的電動汽車市場中,這種替代已經顯露無遺,從數據統計來看,中國汽車品牌占據著高達80%以上的份額,日系品牌僅占比1%。

野村綜合研究所(NRI)泰國咨詢部門負責人山本(Hajime Yamamoto)預測,未來十年,透過提供價格實惠的電動汽車,中國品牌可以從日本手中奪取至少15個百分點的市場份額。

如今,發覺銷量與利潤迅速下滑的日系車企,正選擇重新開始尋求以合作形式在軟件和電動汽車基礎設施方面開展合作。

但就像前文所說,已經遺失的多個主銷市場份額,以及在美國市場不明朗的產業政策方向,都讓後知後覺的日系車在全球市場的前景蒙上一層陰影。