日產天籟增配並降價到12.78萬元,全新凱迪拉克XT5預售,比老款直降12萬元,這只是開始。

回應鋰礦停產傳聞,確認放棄新激光雷達,寧德時代和英特爾的新動作,展示出燃油車的死局。

「簡單粗暴價格戰停止了,但多數人沒有點破,從8月開始,車價降到新低谷的原因。」余斌是汽車行業調研機構的分析師,日常工作是透過研究給出趨勢性分析結論,很多車企會參考相應結論,調整和計劃自己的未來經營計劃。

從今年8月開始,我們再見證新車定價創下新低。

8月3日,440公裏續航的吉利銀河E5限時最低售價10.98萬元;

8月26日,問界M7 Pro上市,入門價繼續為24.98萬元,反差的是,此前的釋出會中鴻蒙智行曾表示,這一車型賣一輛虧2-3萬元,而此次相當於增配不調價;

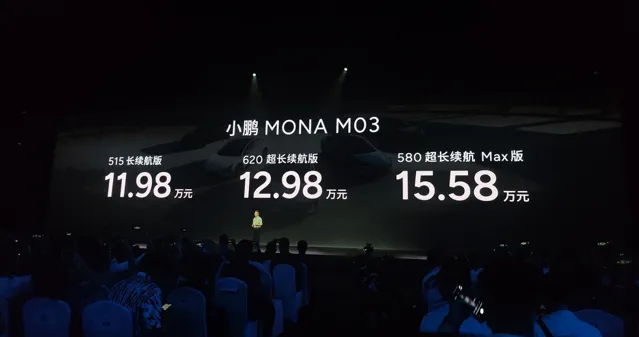

8月27日,小鵬MONA M03上市,入門售價11.98萬元,成為價格屠夫;

9月,領克Z10將SEA浩瀚架構的純電動中級車入門價降到18萬元內,2025款比亞迪漢比老款再降幾千元,並進行後懸掛升級,寶駿雲海把A級插混拉到11萬元內,奇瑞將瑞虎8 PLUS插混價格較2022款下探超2.5萬元,以及帕薩特2.0T高功率的車價較2024款進一步下探超2.8萬元。

降價的背後,是電池和智駕的低價化

與車價新低同步的,並非是車企們再瘋狂的行銷動作,而是周期不可逆。

寧德時代,當前動力電池甚至鋰電池領域的世界第一,Mobileye智能駕駛的前世界第一,二者都在尋求放棄一些東西,來迎合汽車市場的變化。另外,在政策層面,純電動車的發展也開始遇到新的十字路口。

9月11日,寧德時代正式回應鋰礦停產傳聞,「根據近期碳酸鋰市場情況,公司擬對宜春碳酸鋰生產安排進行調整。」確認暫停生產的背後,是鋰價的不斷下滑,新能源車價的不斷下滑,以及銷量需求預期。

9月10日,Mobileye官宣,停止研發可以測速的調頻雷達技術,放棄下一代FMCW激光雷達,100余人的團隊被裁。

春江水暖鴨先知,一線才能最真切的感受到消費市場的變化。兩家頭部企業身上所釋放的訊號分別是,隨著新能源車的發展,原材料從過剩到短缺再到出清,動力電池的價格向下波動,以及從2018年開始至今6年,全球自動駕駛法規和技術進步並未如預期發展,L3級遲遲未進入商用階段,所以智能駕駛逐漸向低價消費級發展。

寧德時代所透露出的是,調整在江西宜春的碳酸鋰生產,而非傳言的計劃停產。這與供大於求的下行周期有關,而大型礦山停產或減產,則是電池價格繼續下行,甚至是鋰價觸底的訊號。

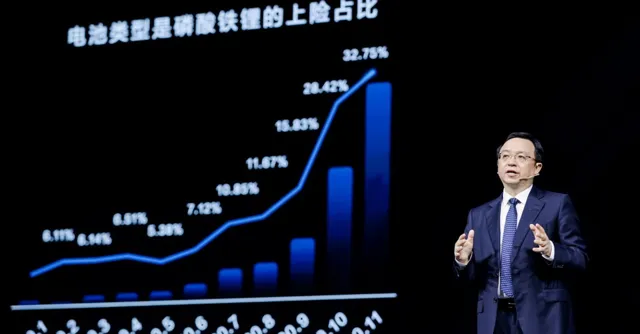

對近幾年車市有所關註的人都知道,自2020年開始,中國車市分別經歷芯片荒、電池荒。因電動車發展勢頭良好,車企銷量屢創新高,因此電池最關鍵材料碳酸鋰價格一度被炒到2021年的60萬元/噸。

代價就是,一眾新能源車企受傷,蔚來汽車2021年受影響平均日虧損超1000萬元人民幣,甚至是在當時崛起的比亞迪,也遭遇了營收上漲38.02%,破2100億元,但歸上市公司股東凈利潤卻下滑28.8%,僅30.45億元。

價格達峰,之後是監管和被管控,碳酸鋰價格一路向下至10萬元/噸左右,並從2024年二季度開始跌回到此前的8萬元/噸水平,而進入8月後,半個月價格下跌超10%,9月初直接創造新低的7.08萬元/噸。

這些體現到市場上,是不論寧德時代還是比亞迪弗迪,所有的動力電池巨頭都在加速出清。

包括但不限於,寧德時代出滑板底盤,想打包電池一起向車企售賣,以及曾毓群從之前的對車企老板的避而不見,到如今甚至出現在猛士科技這種年銷量僅萬台的合作簽約儀式上。

更多的反映其實還包括,很多車企的新車型定價一路下探,當然,也直接戳破了很多車企在釋出會上所說的「透過大量技術創新實作降低成本」,而實際上是,占據整車成本超30%的動力電池價格明顯下探。

自動駕駛方面的趨勢,也和動力電池相同。從2016年開始,自動駕駛作為AI落地前景極高的板塊,被大量資本註入,包括奧迪甚至為了搶全球首個L3認證,不惜搭上品牌名譽。同樣是達峰之後的下探,2023年自動駕駛融資(投中數據)已經不到2021年的25%。於是,中國明星公司禾多科技不得不尋求被廣汽集團接盤,以求保命。還有,大眾和福特投資的Argo AI,在成立7年燒光37億美金後解散,阿裏的達摩院宣布放棄自動駕駛技術的研發,整個自動駕駛實驗室並入菜鳥集團。

現如今,之所以純視覺智能駕駛在車圈裏大行其道,並非是因為技術先進,而是取得了一定的技術突破,並且成本低廉,對車企老板和投資人來說,能實作更好的投入產出比。於是,小鵬P5的車主成為代價,小鵬轉向純視覺,無圖純視覺成為主流,所以市面上堅持激光雷達的車企從大多數變成了1。

隨著華為鴻蒙智行推出ADS基礎版,蔚來的第二品牌樂道開始純視覺,現在只剩下路特斯一家。於是,也就有了Mobileye最新的放棄,激光雷達的技術即便是十分先進,也難以在當前的市場局面裏形成上市就爆款的閉環。

2025年,80%的燃油車將被淘汰?

局面只有一個字,降。

打簡單粗暴的價格戰,如今已經被大多數車企證明無法有效刺激銷量,按乘聯會數據來看,從今年4月以來,狹義乘用車零售量已連續5個月同比下降。4月同比下降5.7%,5月同比下降1.9%,6月同比下降6.7%,7月同比下降2.8%,8月同比下降1%。

而市場中並不是沒有新爆款,從小米SU7,到極氪007、極氪001,再到比亞迪秦L、海豹05,越來越多能夠爆款的新車都開始掌握了一個相同的規律。

「出新款,加最流行的配置,給相對低的定價,效果比老款直接降到更低的價格,好太多」。現在的汽車圈,已經基本陷入了數碼圈的銷售迴圈。如果是新機推出失利,那就快速的調整加功能,雖然可能被人評為「擠牙膏」,但只要銷量漲上去,就是成功。

小米如此,華為也是如此。小米11因為芯片發熱、燒wifi而失利,但半年多之後的小米12就完成了救場。華為在Mate60大火之後,又被三聯折疊屏的Mate XT和預計1個月後釋出的Mate 70續上熱度。

而這種局面之下,最難受的就是燃油車,因為燃油車本身的核心功能升級發動機、變速箱、懸掛三大件早已經遭遇了瓶頸,且排放法規愈發嚴苛,讓研發團隊幾乎無力發揮。

更難受的是,因為近幾年間全行業都在追逐新能源化,多數燃油車已經停止了實質意義上的進步和更新。於是,一方面不能帶來較大振幅的更新,刺激消費者認知,另一方面,整個配套環節也沒有電池和智駕價格雙雙向下俯沖的利好。

2024年至今,相對重磅燃油車的推出大體如下:

1月,換代全新寶馬5系,3月,全新凱美瑞,東風日產探陸,坦克330,4月,捷途山海T2,豐田賽那、全新普拉多,5月,途觀L PRO、新款漢蘭達,6月,新款哈弗H6,7月,全新邁騰、新款亞洲龍,8月,全新勝達,9月,帕薩特380TSI家族、瑞虎8 PLUS。

而從1月1日到眼前,正式上市的全新車型數量為300款。燃油重磅車型在整個上市新車中的占比僅為5%,而即便是重磅車上市,也不預計能夠取得特別好的銷量表現。

比如,在東風日產的統計中,2024年上半年探陸銷量7344輛,作為英菲尼迪QX60的日產版本,中大型SUV的入門價格下探到23.98萬元,日產的經銷商網絡也並不差。銷量不能像往年那樣達到預期,除了它是燃油車,不在如今的主流趨勢上之外,更重要的一點在於,沒有符合時代的明確賣點。有車內智能座艙,但無智能駕駛,雖然空間不小、價格便宜,但同價位裏,有數台賣點覆蓋的同類車型。

漢蘭達的銷量也是同理,上市之初月均銷量5582輛,好在有賴於廣汽豐田的行銷能力與口碑,以及後期放出的降價優惠,它在今年8月,爬升到了8042輛。

整體而言,從銷量數碼的反饋上看,多數燃油車很快的被新能源車蠶食掉了銷量,但也有少數燃油車能夠比較穩固的占據5000輛,甚至是月銷1萬輛以上的基盤。

而如果深究這之中的反差,其實還能得到的結論和變量,即「如果是按照新能源最流行的發展節奏」,燃油車並不會被快速淘汰,而是能夠平穩過渡。尤其是,隨著插混和增程日漸崛起,開始擠兌純電動車的銷量,有內燃機技術的老牌車企,能夠實打實的完成比較穩妥的過渡。

比如,寶馬5系上,又是眼神變道、又是後排大屏、又是即將OTA的高速進出匝道功能;比如凱美瑞身上,直接和華為進行座艙合作;比如,最新上市的帕薩特上,和大疆深度合作的L2+級高速領航輔助,甚至是副駕駛配上了觀影大屏。

所以,就如上市會後采訪陶海龍和傅強時得到的答復那樣,雖然所有人都知道新能源是未來,燃油車會越來越難賣。但,途觀L PRO上市後還是取得了月銷3000台以上的表現,帕薩特此次帶著動力總成終身質保和限時一口價等政策上市後,其官方App傳來的訂單數碼增長很是樂觀。

但問題其實在於,多數車企沒有奔馳、寶馬、大眾的研發能力和儲備。或者是,選擇的路線是如日系車的,先賺仍然以油車為主,如北美、南美等地的easy money。

在最新的油車銷量統計數據中,8月能交出2萬台以上銷量表現的剩余4款,分別是朗逸的2.85萬輛、軒逸的2.38萬輛、帕薩特的2.14萬輛、速騰的2.06萬輛,比起5年內的同時間水準,基本都下降了5000台以上。銷量超過1.5萬輛的,剩余星越L、RAV4榮放、奔馳C級、卡羅拉銳放、鋒蘭達、凱美瑞,基本相比5年內同期下降5000台以上。

而在TOP20的名單中,不再能看到奧迪A4L、奧迪A6L,日產奇駿、日產思域、豐田亞洲龍等身影。以及,美系品牌已經全面被擠出頭部序列。

如今,還在卷燃油車的,其實只剩下了德國車跟少量中國車企。奔馳和寶馬,分別在發動機上加入更多48V技術,大眾在陸續換裝1.5T EA211 EVO發動機,奇瑞在陸續換裝第五代ACOTEC發動機,最多再加上奧迪在陸續引入第四代EA888發動機。以上,按比例來看,只占據燃油車不到20%,換言之80%燃油車無計可施。

寫在最後

實際上,業內不乏相同的認知。蔚來汽車李斌在第二季度財報釋出後的電話會上給出了自己的預測,2年內,燃油車市場份額將退至20%。較目前,繼續下降約15%左右,即下降300萬輛左右。

同時,還有另一重政策壓在油車身上,不久前【乘用車燃料消耗量評價方法及指標】新標準的下發,提出的核心變化是,至2030年,中國乘用車燃料消耗量的目標為3.3L/100km,同時為2026至2030年設定了逐年嚴格的年度達標比例。

所以,超過80%的燃油車車款將在多重壓力下開啟大逃殺,而沒有技術儲備,或者不願意過多投入的車型,將在市場中真正消失。