撰文 /龍詩慧

編輯 / 蘭雨

「每次大家交流的時候都會問,我認為搞增程混動對於極氪來講太容易了,這點大家應該清楚。未來不排除(搞增程混動),但目前一定先將豪華、純電這個細分市場做好。」

上周,在新款極氪009上市後,極氪智能科技CEO安聰慧首次就「極氪做不做增程」的問題發聲,引起業界的關註,一直以來甚至到今年6月,市場都多次傳出「極氪在做增程車」專案,每一次都被官方予以否認。而這次安聰慧,在自家旗艦上市的松口定調,結合極氪近期的布局,在看來,短期內極氪是專註高端純電,但增程這個基盤巨大又長期的風口,顯然更符合極氪想要增量,想要擴大規模的野望。

為什麽呢?畢竟當下高端純電太難做了,高端純電MPV的天花板,更是肉眼所見的低。

這次新款極氪009把上市地點放在「豪華保姆車」遍地的香港地區,明顯就是對標「埃爾法」純電版,產品力升級的點很有意思,除了頂配6座之外,入門和中配的主銷車型變成了過道7座版,增配後驅版,而且標配800V高壓,激光雷達,增加高速NZP、後排座椅通風加熱按摩等等配置,而新款的起售價下降了6萬元。

一邊增強家用配置,主攻個人市場拓寬目標人群,突顯自己快充和服務能力,一邊「增配降價」把價位調至40萬+,無不反應極氪009面對純電MPV「高端局」,有點力不從心。極氪雖然在2024年上半年,拿下20萬元以上中國品牌純電銷量冠軍,但極氪009月平均銷量依舊不到500輛,而另一輛純電MPV X9,平均月銷量也不過2千台。而相反,騰勢D9幾乎以月銷萬輛的成績,又登頂MPV銷冠,銷量95%都來自於DM-i插混車型;再看看老被圍攻的埃爾法,雖然不智能,參數也不厲害,上半年也有8000多輛的進賬。市場對插混、純油MPV需求,遠比純電多得多。

從短期看,極氪009的確可以透過改善產品力和服務,將自己的「六邊形」做滿,畢竟SEA浩瀚架構只有純電,要做增程必然涉及到動用新平台架構,技術倒不是最難的,但也都需要時間;但單憑一己之力,無法突破高端純電MPV屬小眾的市場共識,上市10天能有6千大定已經很不錯了,但要像插混走量有難度;如今入門極氪009售43.9萬元,假設以後增設增程或插混版,有可能把入門定價打落30萬+嗎?憑借更豪華的身份,吃騰勢D9 DM-i高端的使用者,又是另外一番局面。可見,安聰慧此次的表態,的確經過深思熟慮。

高端純電天花板本來就很低

其實也別說純電MPV「高端局」的天花板低,這兩年價格戰打得天昏地暗之下,高端純電的天花板更低,只做純電的高端玩家,也在肉眼可見的減少。

比如「如魚得水」的理想,問界,本來就靠增程油箱起家,而阿維塔、智己、小鵬在規劃增程車型,有傳小米也準備入局增程。

而新勢力裏堅持高端純電,又賣得不錯的,數來數去也只有蔚來,在2024上半年,蔚來幾乎不靠降價,就把銷量做上去,連續兩月銷量過2萬,上半年交付8.7萬輛,同比增長60.2%,更重要是,越來越大的「換電聯盟」,把蔚來的服務護城河壘高了幾分,再看看從來不說自己是豪華品牌的特斯拉,補能網絡也是很豐富的,其他品牌一時間跟也跟不來。

細心不難發現,這次極氪009上市,極氪很著重宣傳自己的服務優勢,即自己800V架構充電快,800V超充樁2731根,超快充布局全國第一。但極氪的基數少,全國只有1130座充電站,6358根充電樁。而蔚來全國布局換電站2,448座,充電站3,914座,充電樁22,866根,相比之下,蔚來補能網絡很完善。

可以說,「服務」在純電品牌作用越來越大,甚至在「價格戰」當道,新車同質化,產品力大差不差的趨勢下,服務很可能成為高端消費者選擇的關鍵,也是高端品牌溢價的地方,最不易被模仿,也最需要廠家長期體系的支持。但這塊蔚來玩得溜,極氪目前才開始入局,要追趕實屬不易。

所以,這也觸及到最為核心的問題,已經上市的極氪,拿什麽故事不斷刺激市場?

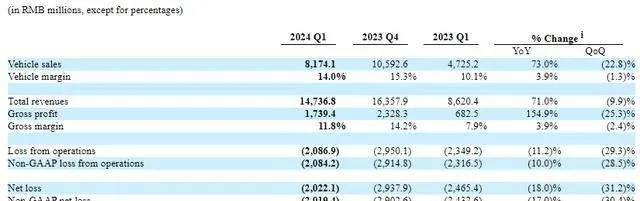

今年5月中旬,極氪汽車在美國紐約交易所上市,在上市初期一度大漲逾34%,股價一度逼近30美元,而7月已跌至17-20美元跌破發行價低位,與高峰時期相差三分一。更重要在6月份,極氪釋出今年第一季度財報,營收、交付量同比大漲,整車11.8%的毛利水平在新勢力裏也僅次於理想,說實話財報不難看,但止不住極氪股價大跌6.51%,市場看淡的原因,一是極氪現金流儲備低,一是仍擺脫不了盈利難題,虧損收窄但依然虧20.14億元。

極氪在市場端的困頓,是顯而易見的,雖然安聰慧一再強調極氪001的貢獻在第二季度顯現,但新款極氪001也是「降價增配」的套路上市,加上走性價比的極氪007,極氪「高端純電」的成色本就不足。再加上上半年,極氪交付目標只完成40%,在高端標簽沒打出的背景下,「力爭今年實作盈虧平衡」,要麽靠繼續降價,要麽增加產品數量來實作。而極氪將要釋出的家用SUV 7X,又是一輛純電中型SUV,與Model Y競爭最激烈的細分市場,能不能成功還是未知數。

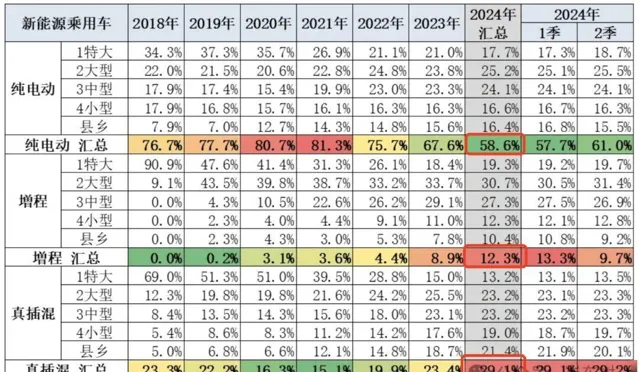

事實上,今年6月,純電汽車銷量同比增速為15.8%,插混汽車銷量同比增速達到了近70%。如今增程+插混占新能源比已經高達41.4%。試問,內部數據和外部環境,極氪高管看到了,怎麽不急在心裏?插混的故事不講嗎?形勢比人強。

領克做純電,極氪做插混?

在吉利的SEA浩瀚架構上,誕生過很多車,smart精靈系列、沃爾沃EX30、吉利銀河E8都出自於此,當然這些車與極氪的定位差異一目了然,但當領克第一款SEA架構的純電轎車Z10,準備上市時,那邊極氪又不排除加入「增程」,兩者在集團的定位就變得微妙了。

領克Z10從亮相到現在,雖然有概念車打頭陣,但市場焦點集中在與極氪001的「相似度」,筆者曾到店看過領克Z10,外觀設計很出彩,設計語言更偏向年輕,當然細細對比,內飾用料沒極氪009紮實,配置也不夠前者豪華,預計新車有望下探到「1字頭」,而且雙腔空氣懸架、激光雷達是選配。領克之所以要做純電,是要吸收從領克燃油車升級過來的使用者,或者一步到位買台純電車的年輕人。

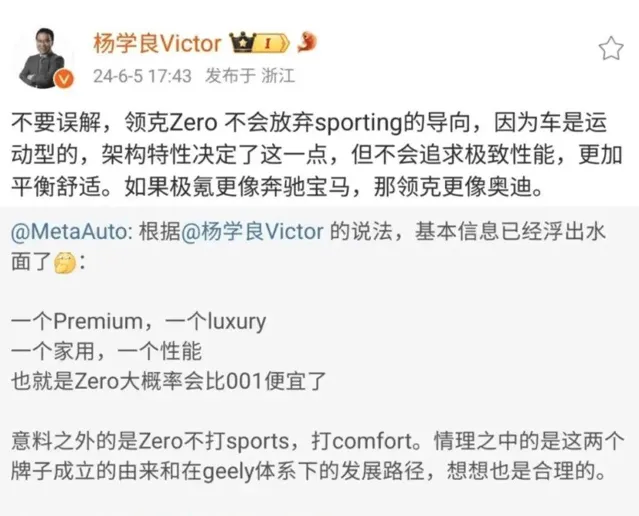

「如果極氪更像奔馳寶馬,那領克更像奧迪」,BBA的區別誰都懂,但問題都不是同一個集團,也不存在內耗的問題。依吉利集團副總裁楊學良在微博的解釋,領克Z10不會放棄運動內容,也要平衡舒適,顯然是為吸納廣大的家用消費群。那麽消費者的第一認知,極氪001的配置更豪華,服務更好,畢竟領克堅持「三個800」,800V產品、800V動力電池,800V補能網絡。而領克就更偏向大眾一點,年輕,運動,舒適,高端什麽都占一點,以前領克運動感強的標簽,也會少了些。

其實論領克切入純電的最根本動機,也有上述極氪「可能做增程」的無奈,在新能源變化極快的三年,領克在吉利內部「失色」,上有極氪,下有銀河,更不要說大眾市場的存在感下滑,直到CMA Evo架構的領克08 EM-P上市後,領克才重回到新能源牌桌上,如今進軍純電,雖沒有極氪上市要盈利的壓力,也是補齊短板,同時擴大自己的基盤。

但從長遠看,吉利這兩大高端品牌,要正面回答市場為什麽還需要領克純電,或者需要極氪混動的命題,而不僅僅是價格,配置的區分。如果極氪是科技,是豪華,那麽領克是年輕,是運動?但為了擴大目標群,又加了點舒適,標簽變得中庸,是領克純電之後最要考慮的問題。

如今只靠一輛Z10,領克不可能明確告訴市場自己純電的個性在哪;但目前浩瀚架構透過規模化效應,成本早就有所降低,同時目前核心三電,尤其是電池的價格也在回落,領克純電的成本定價應該更靈活;除領克Z10之外,一輛與極氪X同定位的緊湊純電SUV,也頻發動態,相信也在趕上市節奏,可見領克在純電領域大幹一場的決心是有的,這點也是領克團隊要費煞苦心,透過行銷努力塑造的形象,但束縛多,也是不爭的事實。

寫在最後

以前說「新實力」車企是新能源最好的開啟方式,既有傳統車企的錢、技術、資源等支持,也有新勢力創新的精氣神,但如今在極為動蕩的新能源爭奪戰中,富人的孩子也得早當家,也得卷一卷。

-END-