增量不增收,增虧不增利。

蔚來李斌與比亞迪王傳福,汽車圈兩個安徽老鄉,近期被傳聞「綁」在一起。

11月22日,比亞迪集團品牌及公關處總經理李雲飛正式辟謠比亞迪要收購蔚來,而蔚來法務部更是直接報警處理。

對此,蔚來助理副總裁馬麟表示:「公司近況挺好,三季度現金流轉正,10月毛利進一步提升,12月樂道將破萬......」言外之意,蔚來最近過得還不錯,不可能被收購!

那個比亞迪占股51%、蔚來占股49%的「比未來汽車集團」,或許也只會存在於傳聞之中。可是,11月20日,蔚來汽車釋出三季度財報數據後,很難讓人對其樹立信心,而李斌業績會提出2026年盈利的目標,又能照進現實嗎?

9個月虧損超155億元, 冠絕四大上市造車新勢力

增量不增收,增虧不增利。

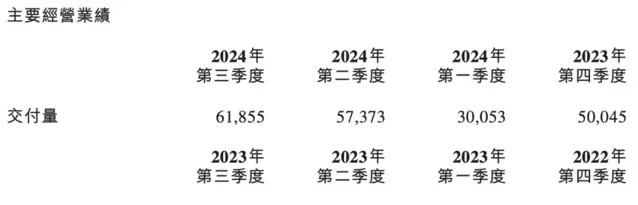

2024三季度,蔚來交付新車6.19萬輛,同比增長11.6%,環比增長7.8%,創歷史新高;收入總額186.74億元,同比下降2.1%,環比增長7%;毛利率10.7%,較去年同期增加2.7個百分點,較今年二季度增加1個百分點;自由現金流轉正,現金儲備較二季度增加6億元至422億元。

蔚來釋出2024三季報後的業績電話會議上,今夏剛接任蔚來CFO的曲玉介紹,三季度蔚來整體毛利率提升,依賴於零部件成本持續最佳化和銷量提升,工廠制造效率與成本分攤的提升作用。

同時他還表示,2025年蔚來品牌的毛利率目標是從15%提升到20%,樂道品牌則是逐步將毛利率提升至15%。

蔚來這份三季報看上去「挺好」,可「細品」之後,卻又難免令人對這家創立滿10年的造車新勢力,產生擔憂。

今年三季度蔚來新車交付量較去年同期增加超6000輛,汽車銷售額卻不增反降,減少7.11億元,同比下降4.1%。蔚來在三季報中解釋到,這是由於產品組合變動,導致平均售價下降所致。

這恐怕就是蔚來在銷售層面將希望寄托於「向下擴張」的樂道,帶來的最直接代價。另外,為應對市場競爭,三季度蔚來品牌的現車折扣力度明顯加大,也是重要原因。

相比收入縮水,蔚來面臨的最嚴重問題,依舊是巨額虧損的持續。

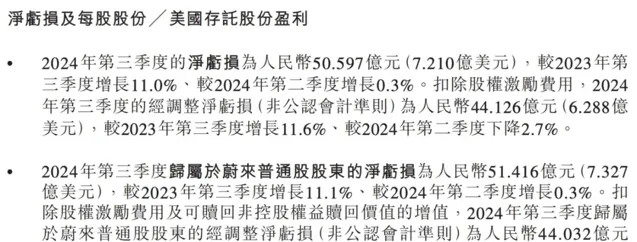

第三季度,歸屬於蔚來普通股股東的凈虧損(即歸母凈虧損)為51.42億元,同環比分別增加11.1%和0.3%。

今年前三季度,蔚來累計歸母凈虧損已達155.26億元。過去10年,蔚來虧損已經突破1000億元,在中國汽車行業中實屬罕見。

這也就不難理解,蔚來會傳出與比亞迪的「緋聞」。

「蔚小理零」之中,理想汽車早已實作盈利;小鵬汽車和零跑汽車雖仍處於虧損狀態,但季度虧損較去年同期,均有所改善。只有蔚來,季度虧損程度仍在擴大,年累計虧損也僅略微收窄0.18%。

截至9月30日,蔚來的資產負債率已經高達84.55%,已遠超汽車行業60%這一相對健康區間,甚至是2021年以來的最高值。

同期,理想汽車和小鵬汽車的資產負債率僅為56.7%和58.1%。零跑汽車上半年資產負債率也僅為60.34%。

蔚來資產負債率偏高,居高不下的研發成本是原因之一。財報顯示,蔚來三季度研發費用同環比分別增長9.2%和3.1%,達到33.19億元。過去10年,蔚來研發投入超過500億元。

更重要的是,隨著蔚來換電網絡規模的不斷擴大,由此投入的高額營運成本,也讓蔚來背負上沈重的資金壓力。這也是為何李斌最近幾年不斷向外,尋求擴大換電朋友圈的重要因素。

「2025銷量翻倍,2026實作盈利」?

蔚來釋出三季報之後,美股市場的反饋相對積極,其美股股價迎來一波三連漲,只是在11月25日(周一)回呼3.51%,報收於4.67美元/股。

相較而言,蔚來港股的表現就略顯平淡,兩連陰之後,周一蔚來港股上漲4.45%,報收於37.55港元/股,但截至11月26日午盤,股價下跌4.26%,前一日的漲幅消失殆盡。

或許兩市投資者對蔚來預計四季度交付新車7.2萬~7.5萬輛、同比增長43.9%~49.9%,營收可能達到196.76億~203.83億元、同比增長15%~19.2%,雙創歷史新高的業績預期,既有所期待,又滿心疑慮。

對於蔚來的三季度「成績單」,多家證券機構做出了相對正面的評價,紛紛給予「買入」或「推薦」評級。

然而,對於蔚來潛在的風險,光大證券就提示到,毛利率爬坡、換電業務均不及預期,存在融資、攤薄風險。國海證券也表示,要重點關註蔚來業績或不達預期。

的確,當前中國汽車市場消費降級,尤其是純電動車領域,A00和A0級小車市場份額快速增長,對蔚來不是好訊息。

不過,三季度銷量增長、毛利率提高,以及正向自由現金流,還是讓蔚來董事長李斌有了一絲對蔚來中長期規劃侃侃而談的資本。給人一種蔚來要換個活法的感覺。

李斌在業績電話會上表示,2025年,包括蔚來、樂道和即將於NIO Day 2024釋出的螢火蟲品牌在內,「整個蔚來將進入到一個新的產品周期,是明年增長的基礎,對明年實作100%銷量增長,總的來說是有信心的!」

未來兩年,蔚來品牌會將所有產品切換至新一代平台;樂道品牌則要在明年推出兩款家用SUV,並對理想L8與L7形成價格優勢。

李斌希望樂道能從如今造車新勢力銷冠手中分一杯羹,更期待年末即將釋出的第三品牌螢火蟲,能夠在高端小車市場大展拳腳,並借此加快蔚來在歐洲乃至全球市場布局。

相比蔚來品牌,螢火蟲及樂道有著更低廉的價格優勢,因此蔚來也將這兩個品牌確定為其海外擴張計劃的「戰略武器」,並以它們為基礎,進行海外市場的充換電網絡建設。

看得出,蔚來希望透過海外市場的相對高利潤,一定程度上幫助扭轉局面。可眼下,蔚來仍難以擺脫依靠融資「續命」的現狀。

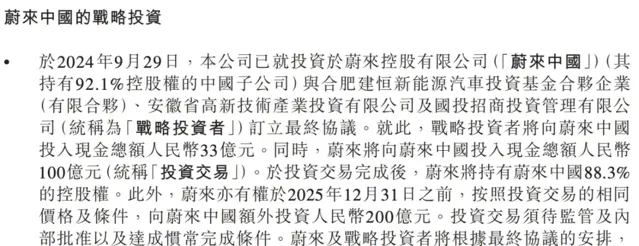

繼去年11月獲得阿布扎比主權基金的22億美元投資之後,今年5月、9月,蔚來分別收到中國「戰略投資者」的15億元和33億元投資。

未來,還有多少金主能夠再拉已累計虧損千億的蔚來一把?

顯然李斌也知道虧損持續下去,會產生怎樣的後果。

「從短期來講,研發投入方面基本保持比較高的研發支出,銷售服務方面肯定也會有短期壓力,但我們對於虧損持續收窄是有信心的。對於整個公司來講,還是將2026年全面盈利作為經營目標,也是按照這個目標開展各項工作的。」

Views of AutosKlin e:

創立蔚來整整10年,繼續依賴融資絕非長久之計。未來2~3年,隨著市場競爭的愈發激烈,企業的「生」與「死」幾乎就是一念之差。

所以,李斌誓要換一種活法,這也是他必須要做出的決定。

盈利的「兩年之約」,就如同在給蔚來設下一條「紅線」。但2026年,蔚來業績表現能否如李斌期待,結合目前環境來看,仍要打上一個大大的問號。