曾經被認為「暴利」的醫美行業在近年遭遇了不小的挑戰:卷價格、卷行銷已成為中遊服務機構的常態,哪怕是上市公司,亦難以盈利。

於是從2021年開始,資本競相轉換戰場,掀起了醫美上遊的融資熱潮,並推動多家企業成功IPO,締造了「醫美三劍客」「醫美茅台」「膠原蛋白神話」「再生元年」等成功的商業故事。

然而在2024年,醫美上遊竟也感受到了卷。

先是卷產品。從江蘇吳中引進南韓Regen Biotech(麗臻)旗下的艾塑菲童顏針正式獲得NMPA批準,到華熙生物斬獲中國第二張復合溶液械三批證,再到高德美的塑妍萃、普麗妍旗下的普麗妍·童顏接連獲批,2024年的醫美新產品幾乎是既有品類的擴充,市場並未出現明顯差異化的產品方向。

再是卷價格。在2024年,醫美上遊的價格亦開始下跌,比如作為醫美上遊最火的材料之一,玻尿酸競爭就異常激烈。以行業龍頭愛美客為例,該公司旗下大單品嗨體系列平均單價持續下滑:據妙投數據,已由2021年高峰時的384元下降至330元左右。

面對越來越卷的行業競爭態勢,後玻尿酸時代的醫美上遊該如何破局?在2025年,又有哪些可能性?

這一次,為什麽連上遊都開始卷起來了?

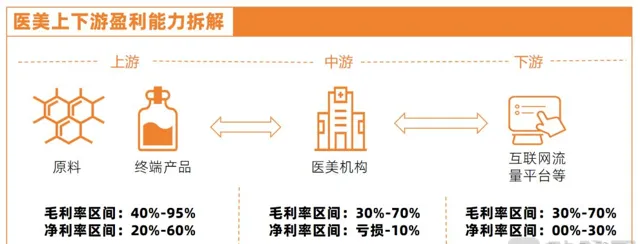

「上遊吃肉,下遊喝湯,中遊連骨頭都啃不到」曾是對醫美產業鏈各環節生存情況最貼切的比喻。

動脈網制圖

具體來說,上遊主要是以愛美客、華熙生物、昊海生科、巨子生物等為代表產品研發和供應企業,它們憑借相對稀缺的產品,在產業鏈上擁有最大的議價能力;中遊是以瑞麗醫美、朗姿股份、華韓股份等為主的醫美服務機構,競爭激烈,在整個產業鏈中議價能力較低;下遊是以新氧、更美、美團、天貓等為主的渠道商,互聯網平台型企業握有海量流量,在產業鏈上的議價能力處於中間位置。這樣的產業鏈格局,一直讓醫美上遊享有超高的毛利水平。

而在當下,上遊「吃肉」的時代已經漸近尾聲。

「中國醫美上遊由‘審批門檻’帶來的行業壁壘正在降低。」一家知名生物醫藥基金投資副總裁程立(應受訪者要求,為化名)告訴動脈網,「國家對於醫療器械三類產品的稽核嚴格,產品獲批速度較慢,使得過去幾年上遊品類競爭相對有限,企業因此在產品定價上擁有更高的溢價權,盈利表現強勁。但現在,隨著產品獲批越來越多,競爭開始加劇。」

從數據中可以一探產品的獲批速度。以再生醫美註射劑為例,2024年江蘇吳中的艾塑菲童顏針、高德美的塑妍萃、山東谷雨春旗下的塑妍真·真好、普麗妍旗下的普麗妍·童顏4款產品獲批,至此中國已獲批再生醫美註射劑產品已達7款。

重組膠原蛋白領域亦是競爭激烈。據美業新緯度的數據顯示,「重組膠原蛋白」目前獲得醫療器械產品註冊證共計753個,2024新獲批就達485個,占比達到了驚人的64.41%。

不僅如此,即將獲批的產品更是接踵而來。據了解,包括杭蓋生物、四環醫藥、西宏生物等多家企業關於再生類產品做了研發儲備,也有望在2025年及之後年份獲批上市。

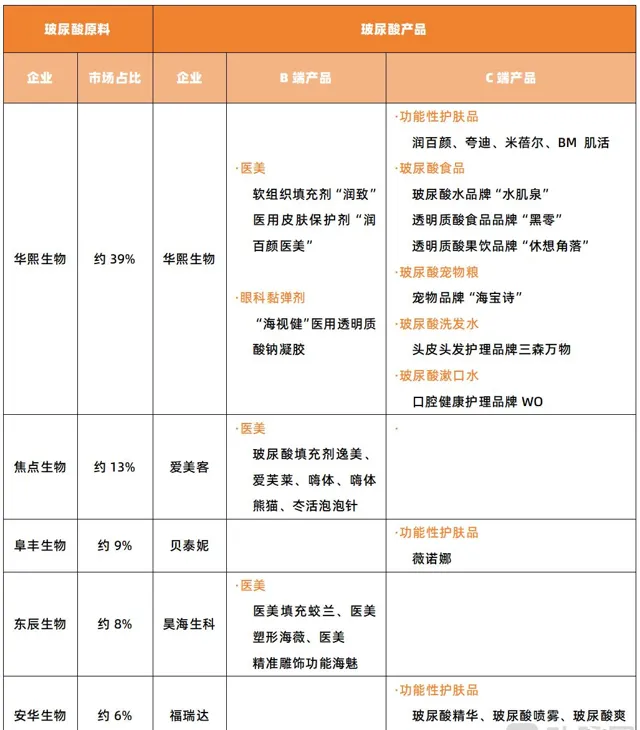

不只再生醫美註射劑面對產品的「廝殺」,作為醫美行業最熱的單品——玻尿酸早已進入紅海:2024年,玻尿酸三類器械產品獲批數量超過了70個,各家企業在玻尿酸的套用場景上更是無所不用其極,卷出了各種可能性,包括但不限於套用於功能性護膚品、食品、洗發水、漱口水等產品中。

部份企業在玻尿酸產品上的布局 動脈網根據公開資料制圖

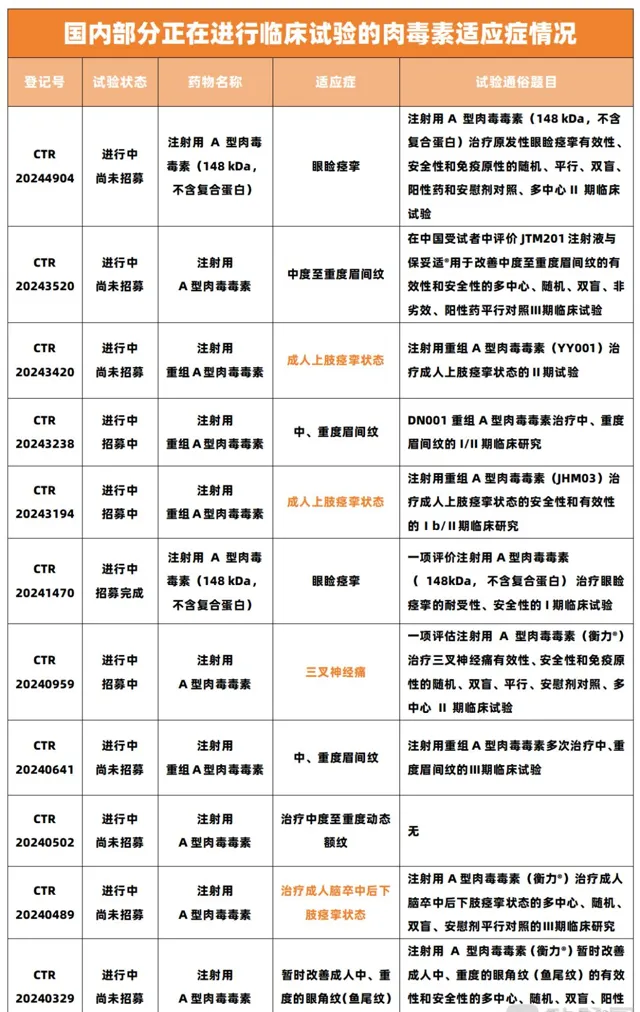

肉毒素產品亦湧入更多入局者。2024年3月,Merz Aesthetics的Xeomin 思奧美獲批,成為國內市場上的第5款肉毒素產品。緊隨其後,愛美客、華東醫藥、復星醫藥等也將步入收獲季,肉毒素市場的混戰一觸即發。與此同時,這兩年熱鬧的重組膠原蛋白領域也在走向這一條路徑。

同時,「一證多品」更是讓競爭變得異常激烈。何謂「一證多品」?其是指將產品包裝成不同規格、不同品牌進行行銷,這些產品共用一個醫療器械證,從而節省報證費用。這意味著,市場銷售的醫美產品數量會遠遠大於獲批的證件數量。

舉個例子,愛美客獲批的三類醫療器械產品「含左旋乳酸-乙二醇共聚物微球的交聯透明質酸鈉凝膠」,型號規格就包括了0.5 mL、0.75 mL、1.0 mL、1.5 mL、2.0 mL、2×0.5 mL、2×0.75 mL和2×1.0 mL。其中,0.75ml兩支一盒的叫濡白天使,1.0ml兩支一盒的叫如生天使。

此外,迫於生存壓力,醫美服務機構在2024年進行了更大力度的降價促銷,並將降價壓力向上遊傳導,一定程度上也壓低了上遊企業產品價格,以及加速內卷態勢。

值得一提的是,醫美服務機構為了提升自身的利潤空間,這幾年加速OEM布局(俗稱「貼牌」),讓相關產品的市場競爭挑戰加大。動脈網此前在【醫美大混戰】一文中就統計發現,美萊、藝星、朗姿醫美、畫美等服務機構均有自己的多個客製產品。

正是在這樣的行業背景下,國內醫美上遊企業業績增速持續下滑。根據上市公司財報,醫美頭部企業愛美客2024年上半年的營收同比增長13.53%,遠低於之前年份超30%的增速;昊海生科營收增速從2021年度的32.61%下滑至6.97%;而華熙生物營收更是延續2023年度的下降態勢,同比增速-8.61%。

如何突破內卷,無疑已經成為醫美上遊企業亟待思考的問題。

「拓適應癥+出海」,內卷突圍戰打響

要擺脫激烈的競爭,勢必要找到差異化的路徑或抓住新的市場增長機會。於是在既有管線中,拓展產品適應癥是創新企業的解題思路之一。

以肉毒素為例,過去該產品只能用於面部美容。2024年10月,艾爾建美學正式宣布,旗下肉毒素產品BOTOX Cosmetic用於「暫時改善下頜和頸部之間中度至重度垂直帶(頸闊肌帶)外觀」的適應癥正式獲美國FDA批準,自此,BOTOX Cosmetic成為首次批準用於面部以外的肉毒素產品,開啟了新的市場空間。

而在國內,查閱NMPA官網可以發現,BOTOX Cosmetic獲批的適應癥已有四個,一是用於治療12歲以上患者的眼瞼痙攣、面肌痙攣及相關局竈性肌張力障礙;二是能暫時性改善65歲及65歲以下成人因皺眉肌和/或降眉間肌活動引起的中度至重度皺眉紋;三是暫時性改善成人中度至重度的眼角側皺紋(魚尾紋);四是暫時性改善成人顯著或非常顯著的咬肌突出(肥大)。

除此之外,行業還在積極將肉毒素的適應癥向醫美以外的路徑探索,包括嚴肅醫療和減肥藥市場(緩解「司美格魯肽臉」)等。比如君合盟生物旗下註射用重組A型肉毒毒素JHM03將適應癥瞄向了成人腦卒中後的上肢痙攣治療。2024年9月,君合盟宣布JHM03用於成人腦卒中後上肢痙攣的臨床研究已完成首例受試者入組,獲批在即。

資訊來源:藥物臨床試驗登記與資訊公示平台

同樣以童顏針為例,一家專註消費醫療的機構投資人近期告訴動脈網,童顏針的價格會隨著競爭格局的不斷完善,會出現重新定價的過程。「因此,未來如果有突破現有適應癥和註射劑量的情況,市場占有量和價格可能會有更多的想象空間。比如華東醫藥最近海外收購的lanluma,就是突破童顏針現有適應癥的一款產品。」

「隨著時間推移,此前的產品正逐漸暴露很多問題,新產品如果能‘對癥下藥’,持續最佳化也是能站在競爭高位的。」上述生物醫藥基金投資副總裁程立以肉毒素為例,過去的相關產品普遍存在功效時間短,純度低,適應癥範圍小等痛點,後發企業能針對上述問題進行研發,也能成為市場破局的關鍵。

與此同時,在國內市場競爭加劇的過程中,尋找海外大市場正成為眾多創新企業的新實踐。以出海業務做得較早的華熙生物為例,面對玻尿酸產品近年內卷嚴重的情況,該企業將旗下產品潤致系列相繼出海泰國、俄羅斯等市場,銷量持續增加。

據華熙生物財報顯示,該公司2023年國內收入出現負增長,而出海業務增速達到20%左右,2024年上半年海外收入占總體比重已至17%。

瞄準潛在市場機會,一批創新企業正在加快出海步伐。比如在膠原蛋白領域,2024年4月,創健醫療與大昌華嘉(DKSH)正式達成戰略合作協定,從而將重組膠原蛋白產品引入美國市場;同年11月,錦波生物、美柏化石相繼披露旗下產品在越南獲批。

不難看出,要麽拓寬產品適應癥和解決此前產品存在的問題,要麽從國內走向國際,方能幫助創新企業實作內卷突圍。

材料的革新是關鍵,行業急需新的爆品

在動脈網近期與醫美行業人士交流的過程中了解到,無論是行業上市企業,還是新入局者,亦或投資人,都在期待堪比玻尿酸的醫美新材料的出現。

「在醫美行業,材料的革新才是誕生新一代‘爆品’的關鍵。」程立表示,「醫美的未來是材料創新和套用創新的天下。」

以醫美註射為例,由於不同材料本身的降解周期、性狀和軟硬度、微結構不同,使得基於不同材料的產品在註射層次和整形效果的設計方向上大相徑庭:一般來說,硬的材料適用於深層註射和局部塑形;軟的材料適用於註射在較淺的層次治療細紋或大面積填充。

所以,在醫美上遊持續內卷的當下,以及求美者需求不斷細化,新的材料和解決方案成為行業能否迎來更大增長的重要影響因素。

一些行業人士認為,玻尿酸材料已成紅海,膠原蛋白材料正進入成熟期,聚乳酸、聚己內酯類等高分子材料步入快速上升期,這些材料空間大,仍有不少機會。在上述材料外,羥基磷灰石、瓊脂糖、細胞外基質等潛力材料在當下討論較多。

以羥基磷灰石為例,該材料是一種天然存在的礦物質,其降解過程是透過水解和破骨酶作用,從而逐漸分解為鈣離子和磷酸根離子,這種緩慢的降解過程使得羥基磷灰石填充劑的效果能夠維持較長時間,通常在6個月至24個月之間,這比目前維持時間大致在6到12個月的再生材料相比擁有更長的有效性。

據了解,當下包括艾爾建、摩漾生物、金賽藥業、昊海生科、德國Merz、華熙生物等在內的多家創新企業都已入局羥基磷灰石材料領域,並加速推動拿下羥基磷灰石在國內醫美面部軟組織註射填充領域的首張合規三類證。

資料來源:FDA、NMPA

再看瓊脂糖材料。作為一種從海藻中提取的天然多糖,其結構和成分相比瓊脂更單一,純度更高,生物安全性已得到廣泛實驗驗證。正是憑借獨特的物理和化學特性,瓊脂糖正在醫美套用中展現出巨大潛力。

目前,包括Advanced Aesthetic Technologie、Lonza、Bio-Rad Laboratories、貝融生物、花瓣生物等在內的創新企業正進行瓊脂糖產品的研發和市場推廣,以期透過改進瓊脂糖的提取和純化工藝,開發出更多適用於醫美領域的高效能瓊脂糖產品。

2024年12月,貝融生物送出的「註射用瓊脂糖凝膠」被界定為三類醫療器械,旗下註射用瓊脂糖凝膠AG15是全球第二款瓊脂糖註射劑,現已進入臨床階段。

接著看細胞外基質,其是指組織中細胞以外的(非細胞的)部份,即為細胞所生存的環境,是精密而有序的網絡結構。細胞外基質主要成分是膠原蛋白、彈性蛋白、纖粘蛋白、層粘蛋白、玻璃連線蛋白、腱生蛋白等,該材料可以支撐和維持組織的形態與功能,同時也可以影響細胞的行為。

由於細胞外基質的最主要成分是膠原蛋白,且具有在細胞層面和分子層面的刺激再生的作用,同時橫跨「重組膠原+再生」兩個概念,被不少行業人士認為是未來醫美行業套用前景廣闊的新材料。

當然,新材料的驗證過程需要很長的周期,需要參與方不斷解決從科研成果轉化到臨床試驗,再到市場打磨整個流程中的難題,同時耐得住寂寞,迎接較長一段時間的成本支出和收入波動,這會非常艱難。

所以在這個過程中,需要創新企業與科研機構、監管機構之間緊密合作,共同為醫美產業的可持續發展註入新的活力,從創新材料中誕生更多普惠於求美者們的新爆品。