「醫美茅」愛美客2023年業績保持快速增長態勢,毛利率再創新高,美中不足的是,公司在資本市場的表現欠佳,同時,公司還出現了凈利率下滑的情形,為何如此呢?

此外,雖然公司業績呈現高增長態勢,但公司收入基本依賴玻尿酸產品、且收入主要依賴華東地區,如何讓收入更加多元化、擴大其他區域的收入占比是公司亟待解決的問題。

業績增長,凈利率下滑

在過去的2023年,愛美客交出的成績單頗為亮眼——營收、凈利雙增。

具體來看,公司實作營業收入28.69億元,同比增長47.99%,歸母凈利潤18.58億元,同比增長47.08%。

對比來看,公司2021年、2022年的營收增速分別為104.13%、33.91%,而同期歸母凈利潤增速分別為117.85%、31.9%,以此來看,愛美客2023年的業績增速較2022年有了明顯增長,但與2021年「百位數」增速相比仍有著不小的差距。

享有「醫美茅」美譽的愛美客,投資者除了關註業績之外,更加關註公司的毛利率,那麽公司的這一指標表現如何呢?

2020年至2023年,公司的毛利率呈現上升態勢,均在90%以上,具體為91.81%、93.7%、94.85%、95.09%,而貴州茅台2023年的毛利率為91.96%。

從這點來說,愛美客的生意經比貴州茅台還要好得多。

不過,與毛利率上升形成鮮明對比的是,公司的凈利率在2023年出現了下滑,為64.65%,同比下滑了0.73個百分點,為何會出現這種情況呢?

2023年,愛美客的各項費用呈現增長態勢,其中銷售費用增長最猛,從1.63億元增加至2.6億元,費用增加近1億元,增幅60.03%,遠遠超過同期營收、凈利增速。

對於銷售費用增長,愛美客解釋道,主要系人工費及行銷活動費增加所致。從銷售費用詳情來看,公司2023年的人工費、會議費分別為1.68億元、0.28億元,同比分別增長56.27%、108.55%,其中會議費用翻番。

在過去的一年,愛美客不斷加強學術品牌建設,營運全軒醫學苑、妙手大師、輪廓美學創造營等多個學術品牌,共組織學術培訓與會議共計1,753場,其中線上會議337場,線下會議1,416場,這也是公司會議費用大增的根本原因。

除了銷售費用大增之外,公司同樣也加大了研發費用投入,2023年金額為2.5億元,同比增長44.49%,公司稱主要系人工費、實驗用品及材料增加所致。

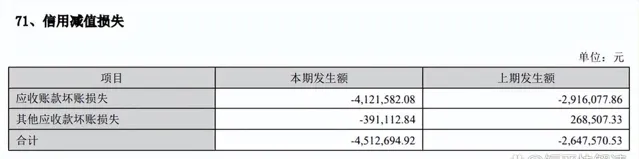

事實上,信用減值損失加大、公允價值變動由正轉負,也是造成公司凈利率下滑的原因之一。

具體來看,公司的信用減值損失為451.27萬元,同比增長70.45%,公司稱主要系應收賬款增加,計提的壞賬增加所致。

據短平快解讀了解,2019年至2023年,公司的應收賬款增長迅猛,分別為1473.72萬元、2982.15萬元、7235.26萬元、1.28億元、2.06億元,其中2023年增長率為61.3%,超過同期營收、凈利增速。

這提醒公司管理層,在關註業績增長指標的同時,還需要進一步加強經營質素管理。

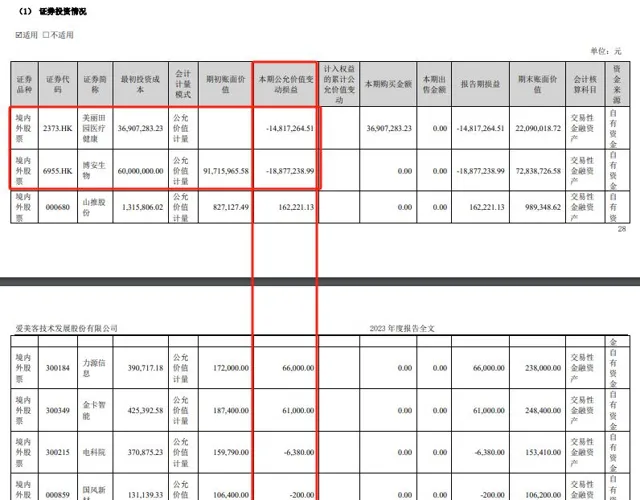

2022年,公司公允價值收益為2940.74萬元,而2023年為損失1607.97萬元,對利潤端造成了不利影響。

分析來看,愛美客2023年的證券投資情況屬於大額浮虧當中,當期公允價值損失3341.19萬元,其中投資美麗田園醫療健康、博安生物分別浮虧1418.17萬元、1887.72萬元。

上市時超募15億元,近兩年的凈利潤之和超過30億元,而截至2023年末公司的貨幣資金33.97億元,用財大氣粗來形容愛美客並不 為 過,手握重金的背景下,公司將閑置資金用於炒股也是情有可原,但從結果來看,投資部門對外投資還需要更加謹慎,進一步做好風險管控。

能否持續「狂飆」

據短平快解讀了解,愛美客成立於2004年,是一家從事生物醫用材料及生物醫藥產品研發與轉化的國家高新技術企業。

簡單來講,愛美客是一家醫療美容企業,不同於面向終端的醫療美容機構,愛美客是處於醫療美容產業鏈的中遊——產品制造商,即公司主要向醫院、醫療機構、經銷商等提供自身研發的產品。

2020年9月28日,公司成功在A股創業板上市,此後公司的股價一路向上,股價在2021年6月曾高達596.69元/股(前復權,下同),在資本市場的風頭一時無兩,這也是公司的高光時刻。

然而好景不長,伴隨著業績增速放緩,公司的股價也經歷較長時間的下滑,截至7月18日收盤,公司股價為171.21元/股,總市值517.8億元,TTM市盈率26.26,該估值相對而言較為理性。

顯而易見,公司如今的股價與峰值早已不可同日而語,跌幅是肉眼可見的,為何會出現這種情況呢?未來又能否重回高峰呢?

愛美客主要擁有溶液類註射、凝膠類註射、面部埋植線、化妝品等四類產品,其中溶液類註射、凝膠類註射產品是公司主要的收入來源,即大眾口中的玻尿酸產品,2023年這兩大類產品的收入占比分別為58.22%、40.35%,合計高達98.57%。

換而言之,公司的收入基本依靠玻尿酸產品,產品高度集中的優點是讓客戶對公司有個清晰的認知,但缺點則是當產品出現異常波動時,會對業績產生較大影響。

如何豐富產品矩陣,讓收入更加多元化,降低對玻尿酸產品的依賴,是愛美客管理層需要認真思考的,當然,這需要的時間必定不會太短。

早在2022年,公司就耗資3.5億元收購沛奇隆公司100%股權,探索膠原蛋白產品套用領域,但公司並沒有公布該產品的收入情況,外界也無從得知。

另外,從研發投入來看,公司除了繼續耕耘玻尿酸領域之外,還布局了A型肉毒毒素、麻醉、減肥等領域的產品,但距離上市仍有較長的周期。

以此來看,公司業績在未來較長時間內還是要依賴於玻尿酸產品,那麽公司在該領域處於何種地位?又面臨著哪些挑戰呢?

根據弗若斯特沙利文研究報告統計,在基於透明質酸鈉的皮膚填充劑市場,愛美客自2018年起市場占有率連續多年保持國內企業第一名,截至2021年,按銷售額計算占國內市場份額達到21.3%,在國產制造商中排名第一。

值得一提的是,雖然愛美客的市占率在國內企業中排在第一名,但國內高端透明質酸產品仍然被進口產品占據,國內廠商的競爭方式更多的依賴於性價比,價格低於進口產品。

如何拓展中、高端市場的占有率,是包括愛美客、華熙生物、昊海生物等一眾國內廠商應當認真思考的。另外,愛美客也需要直面華熙生物、昊海生物兩家頭部企業,尤其是前者去年的勢頭正猛。

根據年報,華熙生物2023年醫療終端產品收入為10.9億元,同比增長率高達58.89%,超過愛美客的營收增速,是值得引起關註的。

回到愛美客本身,公司收入主要來源於華東地區,去年占比為42.91%,而華北、華南、華中、西南的占比均在12%左右,顯然華東是公司的大本營,如何擴大其他區域的收入占比也是公司亟待思考的問題。

此外,公司2023年向前五大供應商的采購金額占比高達76.12%,其中對第一大供應商的采購占比高達38.97%,也是公司需要直面的問題。

今年第一季度,愛美客實作營業收入、歸母凈利潤分別為8.08億元、5.27億元,同比增長率分別為28.24%、27.38%,繼續實作「雙增」,但增速較2023年第一季度放緩明顯,更是與2024年第四季度55.55%、59%的增速不可同日而語。

那麽公司上半年最終會交出什麽樣的成績單,不妨讓子彈飛一會!

(短平快解讀-原創作品,未經特許,請勿轉載!PS若稿件侵權或數據有誤,請及時聯系修正)