財聯社1月9日訊(編輯 瀟湘) 當美債收益率的「奔5」給一系列全球資產帶來壓力之際,在兩年多前就曾體驗過「特拉斯風暴」的英國,似乎先頂不住了……

周四,由於投資者擔心英國政府借款規模不斷增加以及整體經濟低迷,英國長期政府債券收益率進一步升至1998年以來的最高水平,而英鎊兌美元匯率則連續第三日大幅下跌。

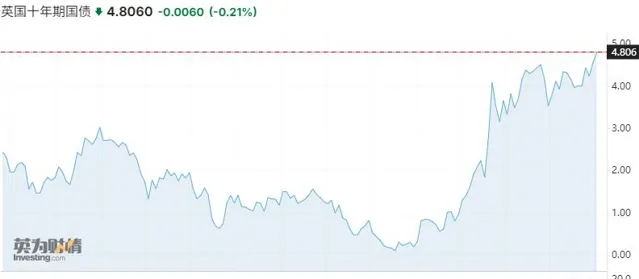

行情數據顯示,30年期英國國債收益率在周四盤中一度觸及了5.455%,續創1998年以來的最高位;10年期英國國債收益率也一度升至4.921%,為2008年以來的最高水平。

Ebury市場策略主管Matthew Ryan表示:「英國政府債券的波動非常劇烈,投資者尤其擔心英國經濟前景和公共財政狀況。」

這場英債收益率飆升的風暴,最初受到外界的矚目始於本周二,當時30年期英國國債拍賣需求格外疲軟。

從近來整體全球債市的處境來看,英國國債市場的疲軟其實與全球其他債券收益率的漲勢頗為相似——尤其是美國國債。 近幾個月來外界預期利率將穩步下降之後,全球許多地方的通脹率繼續居高不下,迫使投資者重新評估這些押註並拋售了債券。

但英國債務前景尤為讓投資者感到擔憂的是——英國政府債券的持續拋售或給政府財政帶來問題,這可能迫使英國財政大臣雷切爾·裏夫斯進一步提高稅收或削減公共支出,以緩解投資者的擔憂。而任何類似的舉措都有可能進一步削弱英國本就脆弱的經濟增長。

裏夫斯去年公布的秋季預算包括增稅和高額借貸,以資助投資和刺激增長。但即便這份預算案推出了價值400億英鎊的增稅方案,最終也僅留下了99億英鎊的財政余地。而根據Capital Economics測算,截至本周二,按照裏夫斯規則測算出的財政余地只剩下了11億英鎊。

債券市場的行動喚起了不少業內人士對2022年末的回憶,當時英國前首相特拉斯(Liz Truss)的預算案頗具爭議,其中包括大規模無資金支持的減稅措施,便曾導致英國債券收益率飆升,英鎊重挫。 市場在短時間內的劇烈動蕩最終迫使了特拉斯辭職,並為斯塔默領導的工黨在去年大選中取得決定性勝利創造了條件。

英國投行Peel Hunt的首席經濟學家Kallum Pickering解讀稱,如果英國國債收益率進一步上升,裏夫斯可能會被迫做出對經濟不利的決定,例如進一步增加稅收,或者削減計劃中的公共支出來平衡預算。

英國央行試圖安撫市場

目前,英國當局和央行官員顯然正試圖安撫「風聲鶴唳、草木皆兵」的投資者,並嘗試將眼下債市大跌的「鍋」,甩向全球的同步拋售。

英國央行周四晚些時候表示,正在密切關註英國國債市場的價格走勢。英國央行副行長Sarah Breeden在蘇格蘭發表演講後回答提問時強調,到目前為止,英國國債價格走勢仍「井然有序」。

Breeden表示,「我們當然會關註英國債券市場的動向。但其實許多價格走勢反映了全球因素,市場對有關財政狀況前景的訊息做出反應,這是意料之中的。」Breeden稱,通脹降溫和經濟增長減弱的跡象表明,英國央行應繼續下調關鍵利率,但步伐應循序漸進。

此前,英國財政部副部長Darren Jones也表示,英國國債價格隨全球市場波動而波動是正常的。

「英國國債的基本需求依然強勁,投資者基礎總體上是多元化的。債務管理辦公室的金邊債券銷售業務繼續保持強勁需求,」,Jones稱。

債匯雙殺

盡管英國央行官員試圖淡化債市拋售的影響,但眼下對於市場人士而言,一個比較令人擔憂的現象是,英鎊也在開始被債市的拋售所帶崩……

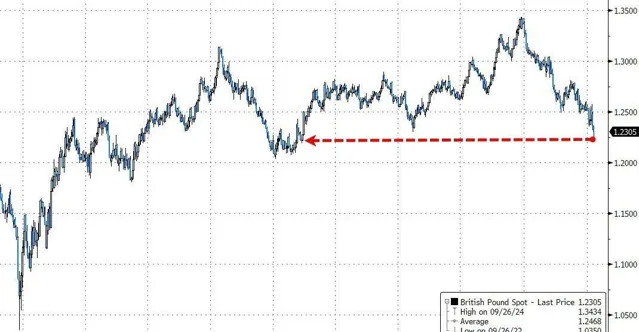

不少分析師表示,英鎊的同步下跌表明投資者對英國經濟的總體看法越來越看跌。 事實上,從匯市波動的利差角度而言,通常當某一國的債券收益率上升時,該國貨幣本應走強才是。但截止周四,英鎊兌美元已經連續第三個交易日出現了大幅下挫,隔夜盤中一度觸及了2023年11月以來的新低1.2239。

M&G Investments基金經理Eva Sun-Wai表示,令人擔憂的是,投資者已經對英國作為資產投資地失去了信心。盡管英債收益率飆升,但英鎊卻下跌,這可以看作是資本外逃的訊號,因為通常更高的回報率會使貨幣更具吸重力。

英鎊匯率的變動也在倫敦金融城內外引發了不少熱議,有機構甚至再度將英鎊(GBP)形容為「大不列顛比索」(Great British Peso)——許多命名為比索的新興貨幣,都以超高波動著稱……

法國農業信貸銀行駐倫敦十國集團外匯策略主管Valentin Marinov表示,「對於那些擔心英國投資組合前景的焦慮投資者來說,英鎊可能仍是首選的壓力閥。目前市場相當緊張。外匯交易員將繼續‘榨取’外匯波動加劇帶來的利潤,無論其實際價值幾何。」

瑞銀策略師Giles Gale表示,「市場對英國政府債券的需求深度感到緊張,這是理所當然的。固定收益資產疲軟一直是一個全球主題,但英國的市場情緒尤其脆弱。」

ING利率策略師Michiel Tukker和Benjamin Schroeder在一份報告中稱,通脹堅挺、政府支出、美國債券收益率上升以及英國國債發行量居高不下,都可能使英債債券收益率持續上升。

前英國央行利率制定者Martin Weale甚至認為,當前的這些事件讓人想起1976年的英國債務危機「噩夢」,當時的那場危機曾迫使英國政府向國際貨幣基金組織尋求救助。 Weale指出,當前的債務成本飆升,也可能讓財政大臣裏夫斯在預算規則方面99億英鎊的微薄緩沖資金化為烏有,並在3月26日官方財政更新之前造成不穩定。

當然,目前也並非所有業內人士都對英國市場的前景憂心忡忡。 Monex歐洲貨幣分析師Nick Rees就認為,「這很可能只是對英國國債觸及關鍵技術位的過度反應,而上一次金邊債券觸及關鍵技術位與前首相特拉斯執政時期的債券市場動蕩有關。」

富達國際投資組合經理Mike Riddell表示,英國國債的拋售搶占了頭條新聞,但將矛頭指向英國政府可能是錯誤的。他表示,「這沒有抓住重點;這主要是一個全球固定收益資產(被普遍拋售)的故事。」