個稅系統重要升級,個稅申報又有新變化!在10月的納稅申報中,有個體戶、個人獨資企業,在給業主、投資人申報薪金薪金的時候,收到提示:納稅人為當前單位投資人,不得在本單位申報薪金薪金。

很多人不明白,為什麽突然不讓申報了呢?有什麽政策依據?作為財務,我怎麽跟老板解釋呢?

其實,此次個稅系統升級是補了一個漏洞,政策上來講,很早就規定了投資人不得在本單位申報薪金薪金,只是之前管理的不嚴格,很多人也不太懂政策,錯誤的申報了投資人的薪金薪金個稅。

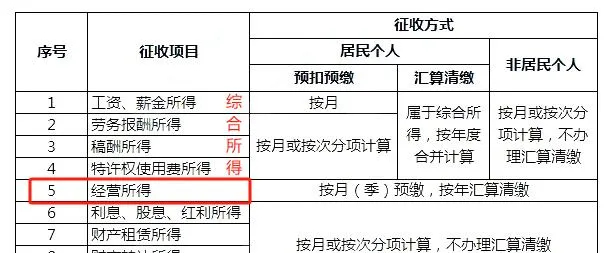

個人所得稅法實施條例(國務院令第707號)中明確規定,個體戶從事生產、經營活動取得的所得,個人獨資企業投資人、合夥企業的個人合夥人來源於境內註冊的個人獨資企業、合夥企業生產、經營的所得,屬於經營所得。

現行個稅制度下,個體工商戶的業主,個人獨資企業的投資人,合夥企業的自然合夥人,個稅是應該按經營所得繳納的。

經營所得,以每一納稅年度的收入總額減除成本、費用以及損失後的余額,為應納稅所得額。

具體計算也不復雜,就是用收入總額減去成本、費用及損失後,得出應納稅所得額,然後按經營所得適用的稅率表計算個稅。

在各地的稅務局相關答疑中,對於上述問題的回復也很明確,比如廣東12366納稅服務中心的一個答復:

合夥企業有5個合夥人,合夥企業每月給其中2個合夥人每人發放2萬元的薪金,應當按薪金薪金申報個稅還是按經營所得申報個稅?匯算清繳時拿薪金的2個合夥人,經營所得是否需加上每月領取的薪金?

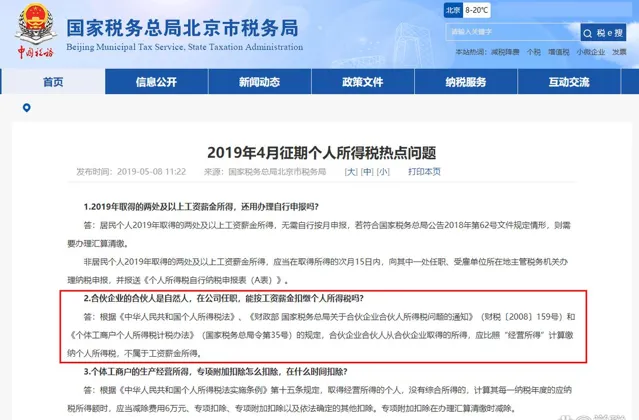

再比如,北京稅務對相關問題的答復:

總結一下就是,雖然個體戶、個人獨資企業、合夥企業中的個人合夥人,可以領取薪金,但是他們所領取的薪金,跟企業給僱用員工所發放的薪金,性質是完全不同的。他們所領取的薪金,名義上叫「薪金」,實質上屬於提前領取的經營所得。