出版業的轉變

出版社。這個名詞在我們國內帶著那麽一點老舊的味道。我都很久沒看到這個詞出現在視野中了。還活著的出版社多半也是盈利能力較薄弱。

原本日本的出版社也是一樣帶著那麽些老舊和夕陽的味道。但是從2018-2019年開始,事情有那麽點不太一樣了。

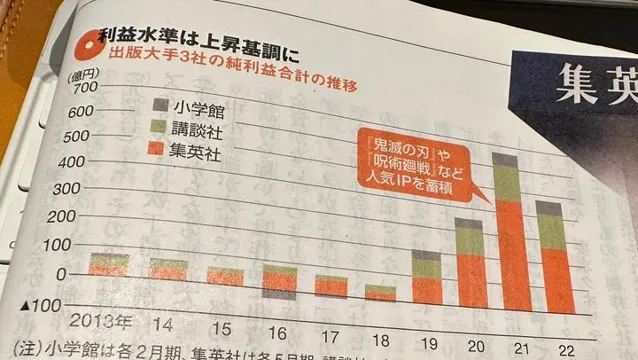

小學館,講談社,集英社。這是三家在日本極具代表性的綜合性出版集團。

在圖表裏可以看得到,這三家出版社在2019年之前的純利潤加起來在100億日元之下。而小學館在16-17年更加是負利潤的。但是從2019年開始,突然之間三家出版社的利潤開始有了迅猛上升。

那兩年發生了什麽呢?

2019年4月,【鬼滅之刃】TV版動畫開始在日本首播。集英社的漫畫原作在更早之前的2016年就開始連載了。

接續【火影忍者】【死神】(境界)【海賊王】(航海王)之後,廣受最大受眾喜愛的下一代熱血動漫內容出現了,就是以【鬼滅之刃】【咒術回戰】為代表的集英社動漫。

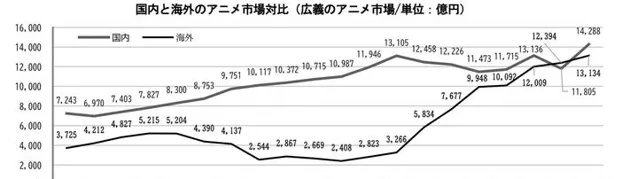

上面是一份我以前也在其他文章中參照過的日本動畫協會的統計資料圖表【日本國內與海外動畫市場對比(廣義的動畫市場)】。

可以看得出來,日本的動畫內容從2014-15年開始,在海外就處於一個大殺特殺的狀態。所以盡管日本國內的動漫內容收入處於較為停滯的狀態,海外收入卻是節節高升的。

動畫,以及日本動畫連帶的商品玩具,IP遊戲等產業也都給手握原作IP的出版社一方帶來了很多益處。因為使用了這些IP的衍生產品,必然要對原始的版權方進行分潤。

這麽一來的結果,以集英社為例,最近10年來集英社的版權收入膨脹了5倍,到了476億日元。

傳統的雜誌部門,完全不掙錢。所以出版社內部甚至有人開玩笑:幹脆不要雜誌部門好了,只要有漫畫部門和版權部門就行了。

IP原作爭奪戰

存在原著的動畫擁有熱度和人氣的基礎,使得原作為基礎成立的動畫專案變得更加容易創造流行。

所以,從索尼系的Aniplex,到富士系的PonyCanyon等出產動畫的大廠,到東寶這樣的傳統電影系公司,再到電視台,大家都在爭奪出版社手上擁有的IP的「動畫化權利」。到了今天,已經變成了大約20家公司的大混戰。

像是集英社JUMP上的高人氣漫畫,以前被認為在「改編動畫出DVD制品時能大賣」,現在則是在做資訊網絡傳播權的海外販賣時,被影片平台認為是S級的原作,能在海外的影片平台那裏獲得高額版權金。

為了爭奪那些大出版社的人氣原作(漫畫,小說),各家紛紛各出奇招。比較傳統的「日本式」的有和JUMP編輯部的人喝酒,去打高爾夫,做這種商業性質的社交活動。將目標作品的責任編輯頻繁約出來,在和各家競爭動畫化權利的時期,詢問出版社希望有的條件。也不只是金額條件,還包括「如果做動畫的話,想要什麽制作人員,想要什麽制作團隊」。然後在得到資訊的基礎上最快速的滿足出版社一邊的需求。贏得動畫化權利。

在這種情況下,原作使用費開始上升,甚至以前不怎麽收取的,線上下活動上使用原作內容的情況下的費用,也有出版社開始收取了。

除了有索尼的綜合能力做後盾的Aniplex,有電影化這種獨特路徑的東寶,以及正在將制作委員會功能做自家一體化的強力制作大廠MAPPA等少部份公司以外,已經有很多公司從這種激烈競爭中逐漸落隊了。

同時,像集英社這樣手握巨多人氣大作的出版社,已經開始被一部份公司敬而遠之。

集英社除了在提高各種賣出動畫改編權的商務條件,附加各種附帶條件之外,還在內容創作上控制到非常細節的地方。這是被一部份公司敬而遠之的原因。簡單來說,就是這少部份出版社,話語權太大了。大過頭了。

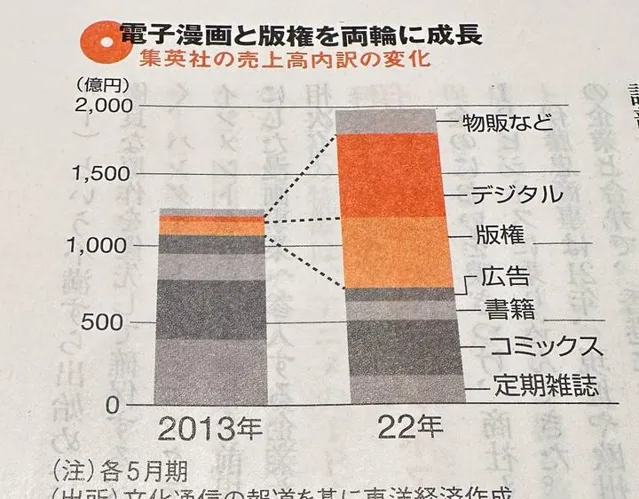

從上面這張圖可以看得到,集英社從2013到2022年的變化,

廣告,書籍,漫畫,雜誌的收入是大幅減少的。但是版權,電子內容的收入是大大幅提高的。綜合結果是收入的總體提升。

以集英社為龍頭的日本出版社已經透過版權業務,以「動畫化」為路徑,在網絡傳播權以及後續各種遊戲商品的販賣分潤中獲得了巨大利潤,煥發了第二春。接下來的十年,日本的出版社會是何去何從呢?

其他章節請移步: