2024開年以來,國內醫藥領域已經誕生多筆授權交易,其中一筆20億美元的交易誕生在非酒精性脂肪性肝病這一百億藍海市場。

1月3日,勃林格殷格翰宣布,攜手蘇州瑞博生物技術股份有限公司及瑞博國際研發中心(以下簡稱「瑞博」)共同開發治療非酒精性或代謝功能障礙相關脂肪性肝炎的小核酸創新療法。

根據雙方合作條款,瑞博除了將收到一筆預付款外,在此次多靶點合作專案中,瑞博將有權獲得基於開展臨床研究、藥物註冊和商業成功等裏程碑付款以及上市產品的階梯式銷售提成,總交易金額超過20億美元。

中國非酒精性脂肪性肝病市場規模 來源:派格生物2021年招股書

上述交易的一大看點是圍繞非酒精性脂肪性肝病這一疾病領域。據弗若斯特沙利文報告,2020年全球非酒精性脂肪性肝病相關藥物的市場規模僅19億美元,但預計將於2030年達到322億美元,而中國市場將達到355億元。

非酒精性脂肪性肝病發病機制復雜,目前全球已獲批用於直接治療該病的藥物有限,市場競爭還是一片藍海。在國內,除了被跨國藥企看中的瑞博,包括中國生物制藥(1177.HK)、歌禮(1672.HK)、眾生藥業(002317.SZ)、微芯生物(688321.SH)、天士力(600535.SH)、雙鷺藥業(002038.SZ)等在內的多家上市公司也均有布局。

值得一提的是,2023年以來大火的GLP-1類藥物除了在糖尿病、肥胖等方面的效果,在非酒精性脂肪性肝病領域的潛能也備受期待。

非酒精性脂肪性肝病患者不斷增加,為何相關藥物研發難?

根據國家藥監局藥審中心2019年3月公布的【非酒精性脂肪性肝炎治療藥物臨床試驗技術指導原則(試行)】,非酒精性脂肪性肝病(NAFLD)是一種與胰島素抵抗和遺傳易感密切相關的代謝應激性肝臟損傷,疾病譜包括非酒精性脂肪性肝炎(NASH)等。有文獻報道,NAFLD全球患病率為25.24%,且逐年增加。其中NASH是導致肝硬化的主要原因之一,NASH患者10年至15年內肝硬化發生率高達15%至25%。

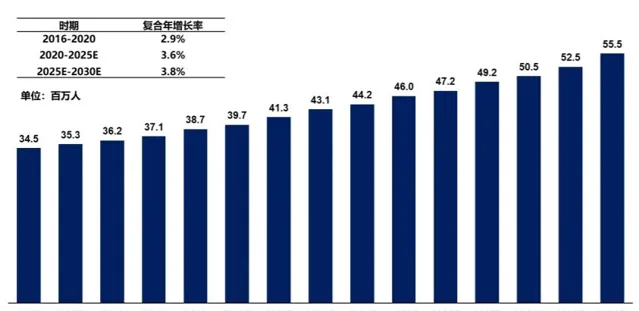

據弗若斯特沙利文報告,全球非酒精性脂肪性肝病患者數量呈上升趨勢,2020年達到17.6億,而全球 NASH患病人數從2016年的3.1億人已上升到2020年的3.5億,預計2030年將達到4.9億人。中國方面,非酒精性脂肪性肝病患病人數2020年已接近2億人,在人口老齡化及肥胖、糖尿病等疾病因素的作用下,預計2030年達到2.8億人。2020年中國NASH患病人數達到3870萬人,預計2030年將達到5550萬人。

中國NASH流行病學分析 來源:派格生物2021年招股書

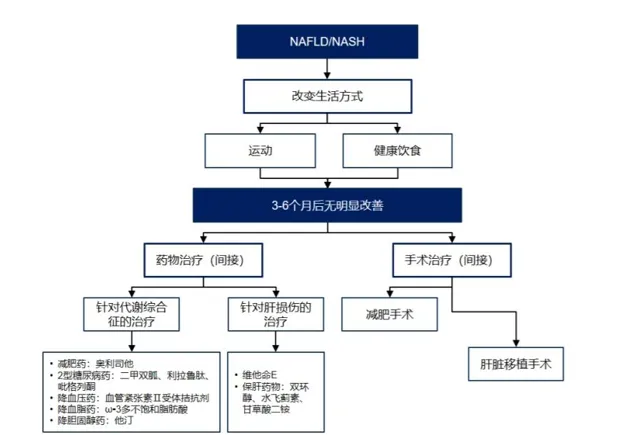

與患者人數攀升形成對比的是,治療NASH在內的非酒精性脂肪性肝病的特效藥極少。光大證券2023年10月的一份研報指出,目前全球僅一款藥物Saroglitazar在印度獲批治療NASH,美國食品藥品監督管理局(FDA)至今尚未批準任何NASH治療藥物上市。患者現有的康復手段僅是改善飲食習慣與鍛煉,並透過一些針對其他高度相關的代謝病藥物,如降糖藥、降血壓藥、降脂藥或治療肝損藥物等進行間接控制。

目前的非酒精性脂肪性肝病治療路徑 來源:派格生物2021年招股書

上述研報指出,NASH相關藥物研發至今已接近40年,但多家國際藥企巨頭在此折戟沈沙,主要原因是藥物無效或副作用大。NASH藥物開發的一波多折,主要是因為NASH發病機理復雜,且肝部是代謝中樞,缺乏有效且安全的靶點;FDA對臨床終點的認定較嚴格,且需要肝穿刺的病理學評價。

【臨床肝膽病雜誌】2021年8月釋出的一篇文章指出,目前NASH新藥臨床試驗失敗的主要原因是,僅一小部份患者對治療有反應,而且還缺少已證實可以減少纖維化的藥物,而纖維化可能是有意義的有效治療終點。此外,NASH試驗中的安慰劑效應約為19%,這可能與對照組生活方式幹預的效果有關。

多家國內上市藥企布局NASH領域,進展如何?

盡管NASH研發存在諸多難點,但面對未被滿足的需求和百億藍海市場,國內外已經有不少藥企加碼布局。

2023年9月,美國Madrigal Pharmaceuticals公司宣布,在研NASH療法Resmetirom的新藥申請獲得FDA授予的優先審評資格,預計在2024年3月14日之前獲得審評結果。業內普遍認為,該藥有望成為首款獲得FDA批準的NASH療法。

國內布局NASH領域的企業不在少數,目前大都處於早期階段。從公開資料來看,走在前面的是中國生物制藥的拉尼蘭諾。

拉尼蘭諾屬於泛PPAR激動劑,是一種口服小分子藥物。2023半年報提到,2023年3月,該藥向CDE遞交臨床試驗申請並獲得受理;7月,拉尼蘭諾被納入突破性治療品種名單。目前該產品正在全球進行三期臨床試驗,是中國第一個進入臨床三期的NASH口服藥物,有望填補中國NASH市場空白。

同樣屬於PPAR激動劑的還有微芯生物的西格列他鈉,該藥在2021年獲批用於治療2型糖尿病,目前也在推動NASH適應證的臨床進展。2023年11月13日,微芯生物披露的投資者關系記錄表提到,2023年8月,西格列他鈉單藥治療NASH的 II 期臨床試驗完成入組, 給藥後觀察期為18周,臨床數據讀出的時間,快的話是2024年一季度左右,還要看實際的進展。

歌禮制藥NASH研發情況 來源:2023半年報

歌禮擁有三款在研NASH藥物,均處於二期臨床研究階段。1月2日,歌禮宣布了NASH藥物ASC41片用於治療經肝穿活檢證實的NASH患者的52周Ⅱ期臨床試驗取得積極期中結果。歌禮制藥介紹,該藥屬於甲狀腺激素受體β激動劑,具有肝臟靶向性和高度的THRβ選擇性。

眾生藥業的代謝性疾病研發管線也包括NASH藥物,目前也處於二期研究階段。2023年12月15日披露的一份投資者關系記錄表顯示, ZSP1601片是國內第一個獲批臨床擬用於NASH治療的小分子創新藥物,目前正在開展2b期臨床研究,已於6月份完成首例入組。

2023年9月,天士力曾公告稱,控股子公司天士力生物收到B1344註射液用於NASH的【藥物臨床試驗批準通知書】。天士力介紹,該藥是由天士力生物研究開發的用於治療二型糖尿病和NASH的創新生物藥。天士力生物於2022年1月收到FDA同意B1344註射液用於NASH進行臨床試驗的函,已經完成1a期臨床試驗受試者入組。

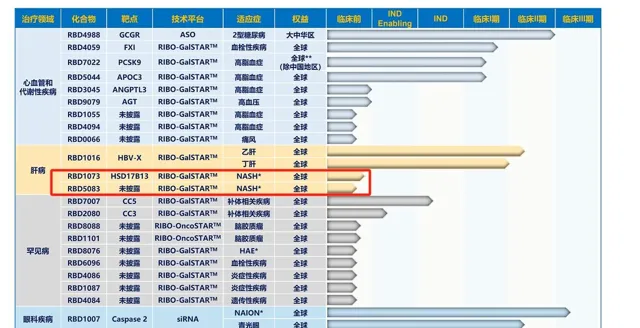

瑞博生物研發管線 來源:企業官網

勃林格殷格翰此次選擇合作的瑞博,根據其官網披露的產品管線,目前該公司有兩款NASH藥物,均處於臨床前研究階段。雙鷺藥業2022年報提到,公司在美國設立DIAPIN THERAPEUTICS, LLC.合資公司,與密西根大學等方面合作,共同開發新型抗糖尿病及NASH化合物Diapin及心腦血管治療領域原創藥物。2023年11月2日披露的調研資訊提到,Diapin也處於臨床前階段。

以「減肥藥」標簽在全球大火的GLP-1類藥物在NASH領域潛力也備受關註,如「GLP-1雙雄」之一的禮來就曾提到,Tirzepatide對於肥胖或超重伴有射血分數保留的心力衰竭、阻塞性睡眠呼吸暫停和NASH患者的潛在治療在研究中。

國內藥企方面,華東醫藥(000963.SZ)擁有減肥適應證的GLP-1類藥物。該公司在2023三季報提到,未來,公司將繼續探索GLP-1相關靶點的創新專案,拓展NASH等相關適應證研發工作。

信達生物(1801.HK)擁有在研的GLP-1/GCGR雙重激動劑瑪仕度肽,2023年10月30日,該公司披露的最新研究數據顯示,瑪仕度肽高劑量9mg在中國肥胖受試者中的二期臨床研究繼24周主要研究終點達成後,完成48周治療期,減重療效顯著,安全性優異,並展現多項代謝獲益,顯著降低了肥胖受試者的肝脂肪等。

成立於2008年5月的派格生物曾沖刺科創板未果,根據當時披露的招股書,該公司的研發管線也覆蓋NASH,其中PB-718針對非酒精性脂肪性肝病處於美國臨床一期階段。PB-718也是一款GLP-1受體和胰高血糖素受體雙靶點激動劑組合物。

(本文來自澎湃新聞,更多原創資訊請下載「澎湃新聞」APP)