出品 | 創業最前線

作者 | 吳曉薇

編輯 | 蛋總

美編 | 李雨霏

稽核 | 頌文

2024年上半年,天佑德酒的業績再次延續了去年同期增收不增利的情況。其中,第二季度更是出現了盈轉虧。

進一步細看,主要是毛利率的下降影響了天佑德酒的盈利水平,而拖累了毛利率的,則是公司的費用支出。

一方面,今年上半年天佑德酒的銷售費用為1.58億元,同比增長21.60%,其中廣告宣傳及市場費用一項支出最多,達到8897.12萬元,同比增長42.15%。

另一方面,管理費用為8561.67萬元,同比增長22.66%。其中,由於階段性完成業績考核目標,報告期內公司新增了1845.16萬元的股權激勵費。

值得一提的是,近日天佑德酒對外宣稱將啟動「出海」計劃,推動在美國市場的開釋出局工作。

事實上,天佑德酒旗下的美國公司Oranos Group,Inc.業務仍在虧損,但天佑德酒卻分期對其增資,海外業務能成為公司的第二增長曲線嗎?

1、增收不增利

2024年半年報顯示,天佑德酒營業總收入7.59億元,同比上升14.93%,歸母凈利潤7961.75萬元,同比下降17.53%。與去年同期相同,天佑德酒仍舊增收不增利。

其中第二季度,天佑德酒營業收入2.33億元,同比下降少11.82%,歸母凈虧損2872.25萬元,同比大降248.08%。

與去年同期營收2.64億元、歸母凈利潤1939.69萬元的業績相比,今年第二季度天佑德酒則出現了盈轉虧。

對此,德邦證券研報認為,系毛利率有所下降,期間費用率有所提升影響盈利水平。研報指出,公司二季度銷售毛利率為51.4%,同比下降10.6個百分點,預計與收入規模減少有關。

(圖 / 天佑德酒2024年半年報截圖)

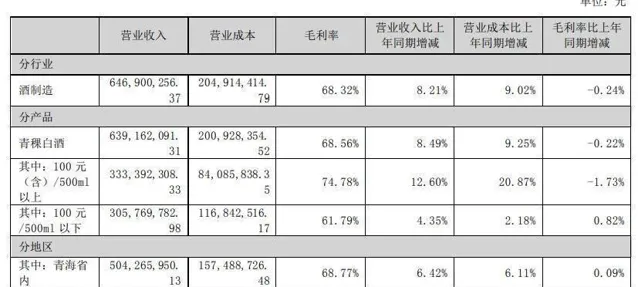

分區域來看,青海省內仍是天佑德酒營收的主要來源地,而省外的營收較去年同期相比則有較為明顯的提升。

財報顯示,今年上半年來自青海省內的營收為5.04億元,同比增長6.42%,占比為67.79%。

青海省酒類行業協會會長陳文博年內對媒體表示,目前,青海省白酒市場規模為25億元左右,其中,天佑德酒占比55%左右,剩下45%的市場份額則是省外品牌。

由此可見,盡管天佑德酒占據了省內的大半份額,但由於青海省白酒市場規模不大,所以依靠省內提升營收也較為困難。

近年來,天佑德酒持續推進「紮根青海、立足西北、拓展全國、布點全球」的戰略目標,在青海大本營市場原有核心終端基礎上,大力布局省外乃至全球市場。

根據天佑德酒市場布局規劃,其鞏固青海大本營的同時,以甘肅、山西、陜西、河南為戰略核心,輔以華東、華南、華北重點城市的布局。

(圖 / 天佑德官微)

今年上半年,天佑德酒青海省外市場經銷商新增51家,凈新增26家,總數增至548家。這些經銷商為天佑德酒貢獻了2.4億元的營收,同比增長35.34%。

而從產品來看,青稞白酒產品穩定增長,實作營業收入6.39億元,同比增長8.49%,營收占比達99%;其他青稞酒類和葡萄酒營業收入同比分別下滑2.34%和14.96%。

其中,青稞白酒零售價100元(含)/500ml以上產品實作營業收入3.33億元,同比增長12.6%;毛利率為74.78%,較上年同期減少1.73個百分點;

零售價100元/500ml以下產品實作營業收入3.06億元,同比增長4.35%;毛利率為61.79%,較上年同期增加0.82個百分點。

百元以上青稞白酒的毛利率下滑也將天佑德酒青稞白酒這一品類的毛利率拉低,報告期內公司青稞白酒整體毛利率為68.56%,同比降低0.22個百分點。

2、費用支出拖累毛利率

那麽,是什麽拉低了天佑德酒的毛利率?答案是費用支出。

今年上半年,天佑德酒的銷售費用為1.58億元,同比增長21.60%,這筆費用幾乎是其上半年凈利潤的兩倍。

出現銷售費用高於公司凈利潤的情況,對於天佑德酒來說並非新鮮事。「界面新聞·創業最前線」查閱其2023年年報發現,公司全年銷售費用高達2.88億元,比凈利潤的3倍還多。

同樣在今年上半年,管理費用為8561.67萬元,同比增長22.66%;財務費用為-542.94萬元,因美元匯率變動,同比增長49.95%。

西南證券研報分析稱,首先,受電子商務平台業務營業成本顯著增加影響,公司綜合毛利率同比下降3.5個百分點至59.5%。

第二,公司加大了BC聯動行銷力度、增加央視廣告投放等,銷售費用率同比增加1.1個百分點至20.9%。

第三,管理費用中新增股權激勵費用0.18億元,管理費用率同比增加0.7個百分點至11.3%。

(圖 / 天佑德官微)

在天佑德酒銷售費用中,廣告宣傳及市場費用一項支出最多,達到8897.12萬元,同比增長42.15%。天佑德酒提到,主要原因系本報告期銷售增長,相應廣告投放及市場費用增加所致。

天佑德酒表示,報告期公司開展終端貨架搶占行動、單品弱勢區域提升計劃、市場秩序恢復、行銷基礎工作提升、客情關系鞏固等5項渠道核心工作,每500毫升100元至200元價位段產品銷售得到明顯提升。

「青海省市場人口少、購買力弱,近年來,在全國性酒企擠壓下,競爭成本非常高,包括天佑德酒在內的眾多區域性酒企已陷入了不促不銷的惡性競爭。」酒業獨立評論人肖竹青對「界面新聞·創業最前線」表示。

另外從半年報中也不難看到,盡管上半年天佑德酒在省外的營收增幅較為明顯,但不及其營業成本增幅。

數據顯示,上半年,天佑德酒在省外的營業成本為1.42億元,同比增長55.37%,比營業收入增幅多出20個百分點左右,這也導致了在省外,天佑德酒的毛利率為40.61%,同比減少7.66個百分點。

值得註意的是,天佑德酒在上半年的營收和凈利潤增速均不及銷售費用增速,反映出該項費用的使用成效並不算高。

(圖 / 攝圖網,基於VRF協定)

今年上半年,天佑德酒的銷售費用率為20.86%,在已披露半年報的白酒上市公司中位列第三。而2023年,公司的銷售費用率則為23.83%,排在第六位。

另一方面,天佑德酒的管理費用也值得關註。在8561.67萬元之中,有一筆新增的股權激勵費。

2023年10月,天佑德酒釋出2023年限制性股票激勵計劃,擬授予53名激勵物件946萬股,占股本總額的2%,2023-2025年考核目標分別為營收目標值11.76億元、13.72億元及15.68億元。

公司2023年實作營收12.10億元,已達成第一期業績考核目標。半年報顯示,這筆股權激勵費為1845.16萬元。

3、加碼海外業務後仍虧損

天佑德酒主要從事業務為白酒的研發、生產和銷售,為了增加產品的多元化,公司在去年年報中提到,將大力拓展威士忌、葡萄酒等新型業態。

事實上,早在2013年,天佑德酒以1500萬美元的價格收購位於美國加州納帕的葡萄酒酒莊,自此入局葡萄酒賽道。

(圖 / 攝圖網,基於VRF協定)

根據天佑德酒披露,公司在美國地區擁有一家子公司及三家孫公司。其中,Oranos Group,Inc.(簡稱「OG」)為公司全資子公司,持有公司在美國境內的所有股權和資產。

三家全資孫公司分別為:Koko Nor Corporation(持有公司在美國納帕葡萄酒酒莊資產),Maxville Lake Winery,Inc.(主要負責葡萄酒的生產、加工、銷售及出口業務),Tchang Spirits Group,Inc.(負責獨立營運出口青稞酒)。

今年7月,天佑德酒提到,為了滿足美國全資子公司OG業務發展需要,決定向OG增加註冊資本400萬美元。

公司表示,增資是分期進行的,主要是為了滿足美國子公司自身經營需要,以及公司白酒、威士忌的出海嘗試。

就在8月19日,天佑德酒披露投資者關系活動記錄表提到,公司啟動「出海」計劃,推動在美國市場的開釋出局工作。

根據公司計劃,下半年或明年出口白酒、威士忌各一款進入美國市場。

而事實上,雖然天佑德酒布局葡萄酒業務已有十余年,但自收購以來,天佑德酒的葡萄酒業務持續虧損。今年上半年,天佑德酒的葡萄酒業務營收498.68萬元,同比下降14.96%;毛利率46.86%,同比下降8.33個百分點。

另據天佑德酒半年報披露,2024年1-6月美國公司(OG)實作營業收入255.32萬元、凈虧損1302.17萬元。事實上,自2017年開始,天佑德酒開始在年報中披露OG的財務數據,這7年來,OG虧損約1.02億元。

可見,盡管天佑德酒在海外業務上逐漸加碼,但相關業務反倒成為拖累業績的因素,更難在短時間內成為公司的「第二增長曲線」。

對此,天佑德酒也坦承:「預計本次出海對公司的收入、凈利潤影響非常小。」

(圖 / 攝圖網,基於VRF協定)

「中國葡萄酒行業市場容量很小,不到100億元,消費者對葡萄酒缺乏品質信任。此外,進口葡萄酒的利潤高、消費者認可度高,對國產葡萄酒造成嚴重擠壓。目前,國產葡萄酒處於邊緣化狀態。」肖竹青說。

不過,在天佑德酒看來,美國葡萄酒業務有拓展品類、青稞白酒出海雙重意義,屬於公司整體業務的一部份,近年來酒水消費也有多元化的消費趨勢,葡萄酒板塊是公司主要業務的延伸,有其特定的意義。

只是,該業務何時才能有助於公司業績增長,還需進一步觀察。

*註:文中題圖來自攝圖網,基於VRF協定。