【太平洋汽車 行業頻道】關於保險理賠,網上一直流傳著很經典的段子,叫做「保險兩不賠,這也不賠,那也不賠。」雖然只是一句玩笑話,但確實反映了部份人在理賠過程中遇到的困擾,其中包括理賠過程繁瑣、理賠進度慢、拒賠或限賠以及賠償後保費大漲等情況。

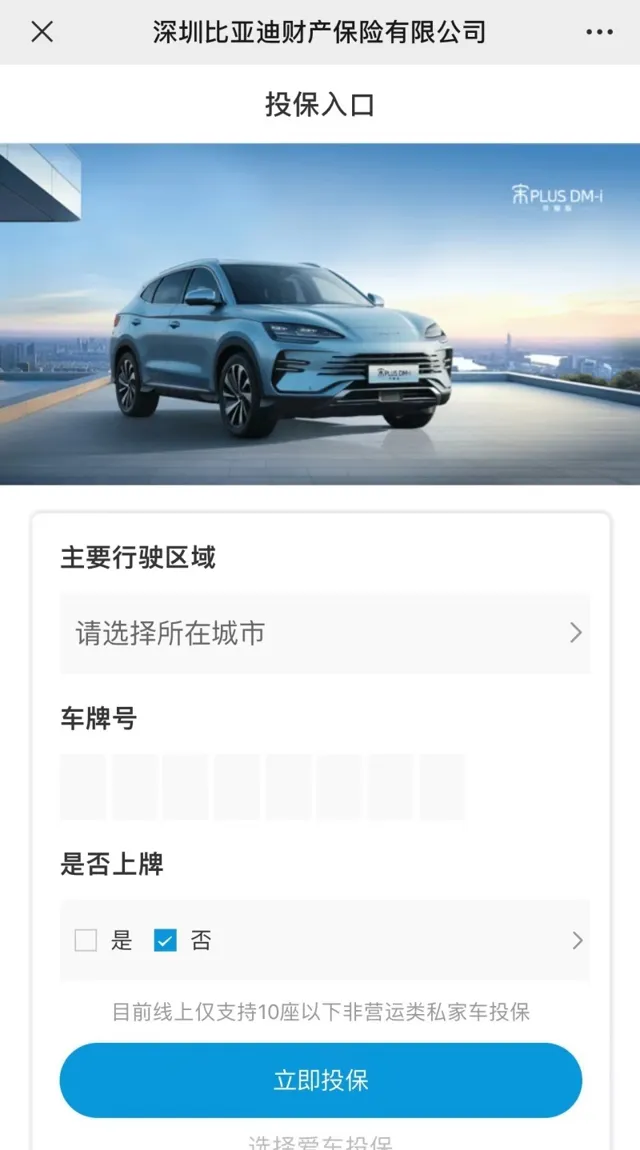

不過這種情況以後有望得到改善,因為比亞迪入局保險業務。在今年5月6日,比亞迪車險業務獲國家金融監督管理總局批準;5月15日,比亞迪保險開出了首份保單;6月中旬,比亞迪保險開通自主投保入口,車主可自主完成投保流程,新舊車均可投保,且不限制品牌車型,不過目前僅支持10座以下非營運類私家車投保。

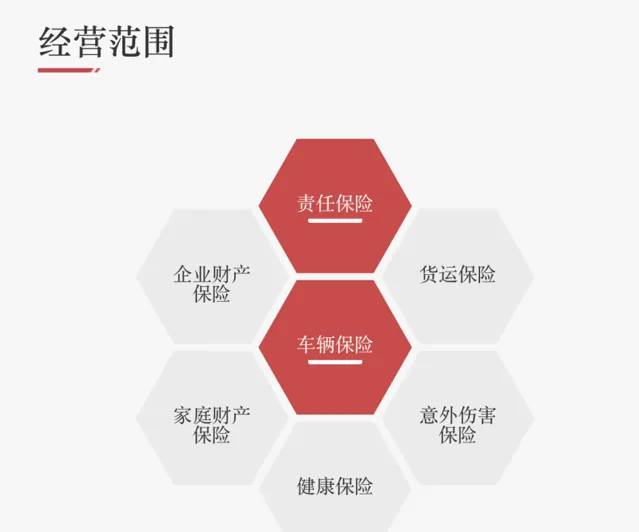

根據比亞迪保險官網顯示,比亞迪保險經營範圍包括7個主要類別,包括車輛保險、責任保險、貨運保險、意外傷害保險、健康保險、家庭財產保險、企業財產保險。而目前比亞迪保險業務僅覆蓋廣東、安徽、陜西、湖南、江西、河南、山東共七個省份。值得註意的是,這7個省均有比亞迪工廠,如果按照此來布局,預計下一批覆蓋省份或包括江蘇省和湖北省,因為江蘇常州、湖北襄陽也有比亞迪工廠。

比亞迪保險誕生歷程

一年拿「準生證」

關於比亞迪保險,它的前身是易安財險,最早於2016年2月獲批開業,註冊資本金10億元,註冊地在深圳,是經保監會批準設立國內四家專業互聯網保險公司之一,另外三家分別是眾安保險、泰康線上和安心保險。相比於傳統保險,互聯網保險公司不設分支機構,產品銷售、理賠均線上上進行,且保險更加透明、條款更清晰明了。

不過在2020年7月,易安財險因違反【中華人民共和國保險法】的經營行為被原銀保監會接管,兩年後的2022年6月29日,原銀保監會正式批復同意易安財險進行破產重整。同年7月,易安財險在面臨到期債務無法清償、清償能力明顯不足的困境下,向北京金融法院遞交了破產重整的申請,並公開招募戰略投資者。

隨後,比亞迪方面送出了重整投資方案,並於2023年5月6日,監管部門正式批復,確認比亞迪汽車工業有限公司全面收購易安財險的10億股股份,實作了100%的控股。同年5月12日,易安財險更名為深圳比亞迪財產保險有限公司;同年9月,國家金融監督管理總局批復比亞迪保險變更註冊資本,由10億元變更為40億元。

不過此前易安財險主要從事關於企業/家庭財產保險、貨運保險、責任保險、信用保證保險、短期健康/意外傷害保險等業務,並未涉及到汽車保險業務。於是比亞迪快速推進比亞迪保險增資、業務範圍變更、批復車險條款、管理層調整等工作,並向國家金融監督管理總局進行請示。

並於2023年11月,國家金融監督管理總局批復比亞迪保險變更業務範圍,將機動車保險(包括機動車交通事故責任強制保險和機動車商業保險)納入其業務範圍中。直到今年5月,國家金融監督管理總局才透過深圳比亞迪財產保險有限公司關於報批機動車交通事故責任強制保險條款和費率的請示。至此,比亞迪才算正式進軍汽車保險市場。

值得一提的是,早在2022年6月,在比亞迪2022年度股東大會上,比亞迪董事長王傳福曾表示,比亞迪進入新能源汽車保險行業,將利用技術、銷售、使用者等方面的積累,在費用節儉、科學理賠等方面賦能。此時回過頭來看,王傳福早已萌生進軍汽車保險市場的想法。

比亞迪保險有何優勢?

價格相較傳統保險八折左右

不同於傳統保險,比亞迪保險依然屬於互聯網保險類別,其保險銷售、理賠均線上上進行,目前尚未清楚是否存線上下分支機構。車主想要購買比亞迪保險,目前可選擇的渠道是在其官網或官方公眾號上自主選購投保。在實際使用過程中,使用者先選擇主要行駛區域(城市)、提升車牌號以及勾選是否上牌後即可進入投保流程。

進入投保流程後,先填寫人員資訊,包括上傳行駛證照片,輸入車輛資訊(涵蓋車架號、發動機號、廠牌車型、車型配置等,)、銷售地所在地市程式碼、是否4S店銷售等諸多資訊,只有全部輸入後才可進入下一步,過程還是比較繁瑣,尤其廠牌車型和選擇車輛這一欄目,且小程式功能還有待最佳化,如一不小心返回或結束去,需要重新輸入,不能自動保留已填資訊。

填完人員資訊後,便進入投保方案,除了提供基礎的交強險和商業險外,還提供13個附加險種可選,覆蓋得非常細,像車輪單獨損失險、新增加器材損失險、車身劃痕損失險、修理期間費用補償險、精神損害撫慰金責任險等等,這些附加險種可根據實際需求靈活選購。當然,這些附加險在傳統保險公司也可以選擇,只是很多車主並不會選擇,甚至並不知曉。

後面就是投保詳情、證件上傳以及保費支付,我們也嘗試投保一下,不過在完成投保方案這一項上,顯示該單投保異常,需要聯系客服。不知道是不是與我們用豐田雷淩測試有關,此前比亞迪保險相關工作人員曾表示:部份品牌是可以參與的,會進行稽核。我們聯系了客服,但一直顯示無人接聽狀態,以至於無法得出實際保險價格。

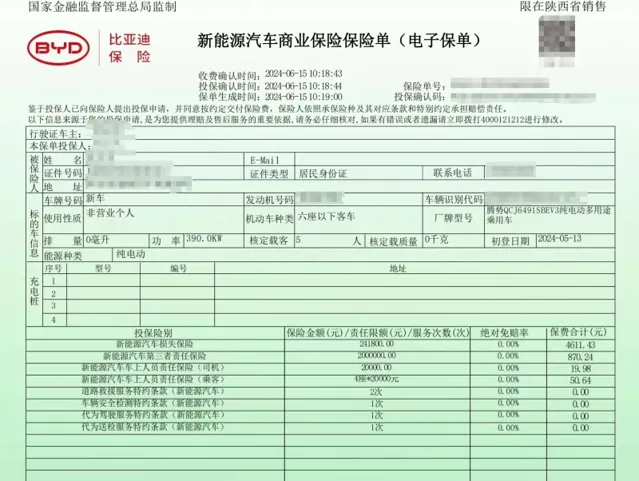

根據比亞迪保險在5月15日開出的首份保單來看,指導價為11.28萬元的2024款海豚榮耀版420km自由版,保費僅為3900元,其中商業險2950元、交強險950元。相比傳統保險公司給出5000元左右的保費來看,比亞迪保險在價格上有一定優勢。

來自@向北不斷電

目前也有很多車主投保比亞迪保險,根據他們反饋來看,比亞迪線上投保比第三方保費便宜幾百元不等,折扣振幅在八折左右。汽車博主「向北不斷電」也分享了他購買騰勢N7(2024款次頂配,售價28.98王源)比亞迪保險的費用,訂單顯示,商業保險費用為5552.29元,加上交強險950元,總計約6500元。

在原文評論區,有同為2024款騰勢N7 Max版的車主表示,他選擇的傳統保險,第一年保費近9000元,相比比亞迪保險要貴不少,同時,他還喊比亞迪保險趕緊來江蘇。

有保險業內人士表示:比亞迪保險之所以保費更低,是因為少了傳統保險中間代理分成,相當於直銷,類似於車圈的直營模式與經銷商模式,通俗來講,就是少了中間商賺差價。

掌握車輛執行和故障數據

制定不同的保費政策

除了價格上優勢,比亞迪保險還有一大優勢在於其擁有旗下車輛的執行和故障數據,這些數據能夠幫助比亞迪保險更準確地評估風險,從而制定出更加合理的保費政策。

在很早之前,比亞迪就上線了駕駛行為評分系統,將每一次行程中的駕駛行為做一個記錄,並根據安全、文明、節能、環保四個方面做一個評分。其中安全方面主要記錄急加速、急剎車、急轉彎、安全帶未系及疲勞駕駛;而文明方面主要記錄轉向燈指數、變道指數。

有了這些數據作為支撐,這意味著駕駛風格過於激進的車主,其後續保費或會高於穩健駕駛的車主,使得保費更加公平合理。而這些數據傳統保險公司無法動態掌握的,他們通常只能依靠歷史數據(出險次數和出險費用)和經驗來評估風險,而無法即時獲取車輛執行和駕駛行為數據。

此外,比亞迪保險還有個優勢則是自身掌握配件和渠道,如文章開頭提到,目前比亞迪保險覆蓋七大省份,這七大省均有比亞迪工廠。而比亞迪作為汽車制造商,擁有完整的汽車產業鏈,包括配件的生產和供應,在車輛理賠和維修過程中,比亞迪保險能夠直接獲取到原廠配件,無需透過第三方渠道,且有更優惠的配件價格,不僅保證了配件的質素和可靠性,進一步降低理賠成本。

其次,比亞迪保險還可以與當地的比亞迪工廠和售後服務網絡緊密合作,形成快速響應的理賠和維修體系。一旦車輛發生事故或需要維修,比亞迪保險可以迅速協調資源,更快地完成定損、維修和理賠流程,減少車主的等待時間,提升體驗。

在比亞迪股東大會上,董事長王傳福也表示:「新能源汽車保險虧損的原因有很多,有的是因為設計與售後服務有脫節,比如說一個電池壞了,要換整個電池包,不能拆件去修。如果在設計上做到拆件維修,就能大幅降低保險賠險成本。

王傳福還表示:「比亞迪能夠拉通保險、設計的流程,降低保險賠險成本。同時比亞迪行銷渠道有三四千個4S店,能夠減少保險銷售費用。比亞迪進入汽車保險行業是一件好事,公司會最佳化從設計到行銷、售後的各個環節,提升效率降低成本,讓新能源車險進入一個健康穩步成長的環境。」

比亞迪保險面臨的挑戰

理賠方式|處理經驗|建立信任

對此,有網友也評論到:傳統保險公司「虧錢」以及車主續保費用大漲,主要原因是因為保險公司任由修理廠薅,報保險都是過度維修,始終遵循著「能換就不修」的原則,諸如車門輕微剛蹭,連底漆都沒傷到,原本只需幾百搞定的活,硬是換了一個新車門,修了一萬多。

雖然這種理賠,對於車主而言肯定是非常滿意的,但一定程度也是浪費了資源,且增加了保險公司的經濟負擔,同時還導致車主後續保險費用的上漲。如果駕駛風格激進,經常出現交通事故,傳統保險公司這種理賠方式顯然是最好的,相較於比亞迪保險具有一定的有利競爭。

誠然,也有消費者對於比亞迪保險存在一定顧慮,認為車企新做這一項業務,很多東西並不成熟,後期理賠速度、服務等情況,外界都不清楚他們的執行情況,不敢冒險,更願意選擇更大的保險公司。

業內人士也提及到目前比亞迪保險在網點數量、響應速度、處理經驗等方面還都在起步階段,面臨的首要挑戰就是如何在市場上建立信任,並證明其服務質素和理賠流程的可靠性。

但不管怎樣,作為目前國內最大的汽車制造商,比亞迪入局保險行業,無疑是為消費者提供更多的選擇,加劇與傳統保險公司的競爭,推動整個保險行業提升服務質素,降低保費,從而為消費者帶來更好的保險體驗。(文:太平洋汽車 吳啟星)