文章僅記錄【價值事務所】思想,不構成投資建議,作者沒有群、不收費薦股、不代客理財。

「這是價值事務所的第1059篇原創文章」

今年的618,家電行業居然成了最大的黑馬,不得不說很讓人意外。在新消費聚集的抖音,家電品類銷售同比竟然增長103%,而在家電為主營之一的京東,數據更是了不得,新品和中高端家電產品成交額一舉達到了去年同期的5倍。

當然,在這波家電狂歡中,美的、海爾、格力三巨頭,不出意外斬獲各平台家電類銷量前三名。

在之前的文章中,【價值事務所】就講過,家電行業是天然頭部集中、具備極強確定性的寡頭壟斷式競爭格局,裏面的龍頭企業,無一例外都具備強者恒強、大者恒大的內容,所以,三巨頭幾乎都是資本市場的長期明星。

雖然我們老百姓喜歡把這仨並列,但其實,這仨的差距已經拉得越來越大了。

01 價值事務所海爾智家

三巨頭裏,海爾是出海最早的一個,1999年就在美國建了工廠,2001年就開啟了跨境買買買整合戰略,正是因為海爾出海太早,到後期美的決定出海的時候,市面上已經沒有啥價格合適的優質家電資產可以買了(未來格力出海時,情況就只能更慘)。

2021年,海爾實作營收2275.56億,同比增長8.5%,其中有1130.9 億來自海外,同比+13%,占企業總營收比重提升至49.7%。

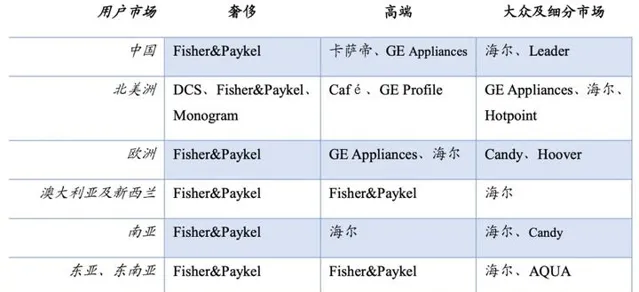

而且海爾在不同國家、地區依托的核心主力品牌是不一樣的,每一個市場,都有屬於當地的一套品牌梯隊,覆蓋包括空調、冰箱、洗衣機在內的近乎所有家電。

截至2021年,海爾在全球主要區域大家電市場(零售量)的份額如下:亞洲排名第一,市場份額 20.4%;美洲排名第二, 市場份額 15.1%;澳洲及紐西蘭排名第二,市場份額 11.6%;中東及非洲排名第三,市場份額 7.4%;歐洲排名第四,市場份額 8.1%。

什麽叫國際化,這才叫國際化。

三巨頭中,海爾對高端品類的布局也是最早的,比如國內,人家早在2006年就推出了高端品牌卡薩帝,2014 年至 2021 年,卡薩帝的銷售收入從 17 億增長至 129 億,年復合增長率高達 33.58%,遠超海爾整體的增速。

今年上半年,即便在疫情背景下,海爾的業績也非常穩。實作營收1218.58億,同比增長9.07% ,凈利潤 79.49億,同比增長15.89%,並推出業績考核目標為2022至2025年歸母凈利復合增速不低於15%的股權激勵計劃。

02 價值事務所美的集團

海爾的多元化是基於品牌和品類的多元化,不論是現在還是未來,增長點都來自C端。

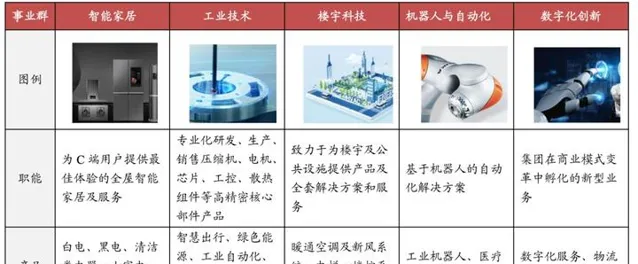

而美的經歷一系列的並購和融合,現在已經悄悄成長為一個C端與B端業務並重的制造業全鏈條服務商。也許說到這裏大家有些不明就裏,那我們看一下下圖,目前美的業務分成了五大事業群,其中,智能家居就是我們熟悉的各種家電,但除此之外的另外四大事業群,其實都是to B 端的業務。

2021年美的 B 端業務收入占比達到 23.81%,相比 2020 年增長 38.97%,就增長情況而言,公司B端各業務的增速明顯高於C端家電,將毫無疑問地成為美的的第二增長曲線。

此外,美的的出海時間雖然比海爾要晚,但進展卻不可謂不快,就營收的絕對值而言,還是比海爾要高的,2021年美的國內外分別實作營收 2036、1377 億, 分別增長24.8%、13.7%,海外收入占整體比例達40.1%。

現在的美的,無疑是一個「B+C」、多品類、多品牌、全球化發展的集團,在三巨頭中,格局無疑是最大的,想象空間也是最大的。

只不過,近期美的在對自己的業務線進行最佳化與調整,也就是會對部份代工加工(美的出海很多靠給海外品牌做貼牌)、市場空間小的、盈利能力差的品類和產線進行最佳化剝離。既然是對原有部份業務進行最佳化調整,公司近期業績難免會受些影響。

2021 年,公司實作營業總收入 3433.6 億, 同比增長 20.2%;實作歸母凈利潤 285.7 億,同比增長 4.96%;今年上半年實作營業總收入1836.63 億元,同比增長5.09%;實作歸母凈利潤 159.95億,同比增長6.57%。

03 價值事務所格力電器

其實,現在的格力已經不配和美的做對手了,甚至曾經瞧不起的海爾也追不上了。

核心原因就在於,格力有且只有空調,並且出海進度也遠遠落後於海爾和美的。

2021年,格力全年實作營業收入 1896.54 億,同比+11.24%;歸母凈利潤 230.64 億,同比 +4.01%。

就營收情況而言,它已經滑落成三巨頭的老三了,海外實作收入225.4 億,同比增長12.6%,占比12%。

要知道,美的的海外營收占比超40%,海爾更是達到了近50%。如果格力的收入只有幾十上百億的,市值不過千億,那它的主要重心在國內並沒有什麽大不了,可如果一年營收都上千億,市值也幾千億了,重心還在國內,這就有問題了。

空調的天花板再高,也是存在天花板的,要想靠空調這個品種在國內業績再翻一倍,難度太大了,這個情況下,必須要有出海邏輯,才能支撐起企業下一階段的發展。

並且,除了出海,也需要一定程度的多元化,像海爾,就是全品類家電、全價格梯隊、全球化發展,別的不說,就說想象空間,必然比格力大得多,這也是為什麽海爾目前營收體量比格力更高,估值也比格力給得高的核心原因。

市場先生雖然經常表現得很神經,但是在體量巨大的企業進行橫向對比時,總體來說還是挺理性的。

美的的改革是剝離利潤差的業務,進一步明確未來戰略規劃,梳理業務線,格力近期也在改革,卻是針對空調的渠道進行改革,誰的格局更大,一目了然。

誠然,空調還有空間,距離天花板為時尚早,格力也還有潛力可以挖,但確實和美的、海爾的差距越來越大了。

不過,今年上半年,格力的業績非常超預期,已經快恢復到2018年的巔峰水平,實作營業收入958.07億元,同比+4.68%;凈利潤 114.66 億元,同比+21.25%。

不得不說,巨頭還是巨頭,在市場都認為它不行的時候,它總能給出驚喜,家電行業真不愧是好行業呀!