雖然都是房產危機,但卻有著本質區別!中國爛尾樓錯在開發商和銀行,美國次貸危機錯在購房者,這能一樣嗎!

我來詳細說明一下,美國次貸危機的形成、中國爛尾樓的不合理處、停貸、以及爛尾樓的整治途徑。

一、美國次貸危機形成的背景和原因

(1)背景

首先要知道,美國人特別愛貸款。

這一點從他們發明的各種信用卡體系就知道了。

他們日常生活中的很多東西,

包括房子,汽車,甚至電話費,

基本都是貸款付費的。

他們買房,也很少全款買房。

由於美國人熱衷貸款,

他們的國家就發明了一套貸款體系。

銀行根據每個人的信用等級進行綜合評估,

將貸款分成3個層次,分別為:

優質,次優級和次級貸款。

一般情況下,次級貸款者由於信用等級和綜合評估不達標,

是很難貸款買房的。

這是前提。

20世紀90年代,在資訊科技革命的推動下,

世界上90%的科學技術創新都發生在矽谷,

大大推動了美國的經濟發展,

美國的資本市場異常繁榮。

但好景不長,2000年左右,美國互聯網公司紛紛破產,

互聯網泡沫破滅,經濟開始衰退。

社會上的資本家和投資者決定轉身投入地產市場。

為了緩解危機,刺激消費,

沒多久美國推出了「次級抵押貸款」。

「次級抵押貸款」具有零抵押、零首付、低利息的特點。

可以讓不具備購買能力的低收入者,

透過透支未來的形式,提前進行消費。

可以想象,不管哪裏,社會上還是窮人多啊,

原先不具備購房能力的人,迅速加入購房大軍,

這一下就讓美國疲軟的社會經濟,再次暴漲。

有數據表明,從1994年到2006年,

美國有1000萬家庭獲得了自己的住房,

自住房比率高達68%,

而次級貸款比例占整個房貸比例的15%。

短短幾年時間,

這種「超前消費」模式,

就讓美國房地產市場開始出現泡沫,並迅速瘋漲膨脹,

最後徹底破滅,危機席卷全球。

(2)原因

美國房產泡沫從形成到破滅,

前後不過5年時間。

泡沫破滅的一個重要原因,是因為美國房價急劇上升。

首先,為了刺激人們貸款消費,

美聯儲給出的利率是極低的。

低利率不僅有利於人們買房消費,

更有利於資本家們進行地產投資。

買房人數多了,房價自然上漲,

同時資本家投資也加大,

而土地作為一種稀缺性資源,自然價格大幅上升,

地皮漲價,房子自然漲價,

開發商見房價上升,有利可圖,必然又加大投資,

這就導致房價進一步上升。

如此形成一個惡性迴圈,

房地產泡沫就這麽來的。

其次,上面提到,

美國為刺激消費,

讓原先那些不具備購房能力的人進行提前消費。

窮人買完房子、消費完之後,

隨著房價上升,銀行開始多次上調利息率,

這就導致許多人根本還不起次級房貸,

於是許多次級貸款者停止還貸款,

拖垮了銀行機構和多家抵押貸款機構。

當然,後續金融市場還有一系列騷操作,

徹底摧毀了投資者信心,

讓美國股票市場劇烈波動,席卷全球

這便是次貸危機的形成。

二、中國爛尾樓和美國次貸危機的區別

大家有沒有看出問題,

美國次貸危機和中國爛尾樓的一個巨大差別

——

美國是次級貸款者還不起貸款,

不得不停止還貸,

導致房地產泡沫破滅。

但人家起碼還有房子。

而中國爛尾樓呢,

中國是老百姓買了房子,

交了大批首付款,而且能還得起貸款。

關鍵是你開發商和銀行不幹正事,

房子都不給建完,直接爛尾,

銀行貸款的征信體系,

還逼著你不得不繼續還貸款,

否則就直接給你拉入黑名單。

這背後除了開發商罪大惡極,

還有一個重要原因,

就是某些銀行違規給大量不合格的開發商,

貸款,買地,建房,預售。

而預售房的購房機制本身也有問題。

購房者交了首付款買了預售房,

開發商收款之後就可以去買下一塊地皮,

再次貸款,建房,預售。

開發商和銀行幾乎不承擔任何危機和責任,

哪怕資金鏈斷裂,樓房爛尾,開發商跑路。

銀行實力雄厚,最多受到一點沖擊,

但老百姓不一樣,大多數老百姓奮鬥了半輩子,就為這一個房子,

他們交出了全部的儲蓄,付出了最多,最後卻要承擔最大的風險。

零過錯的購房者,

要承擔購房過程種全部的責任和潛在的房產危機。

這是最不合理的一點。

三、爛尾樓停貸違法嗎?

爛尾樓的形成,

首先大多是開發商的資金鏈斷裂,或工程款挪為它用,

導致專案停工。

其次,銀行的違規放貸也難辭其咎。

有律師表明,

在樓房主體完工之前,銀行是不能放貸的,

但很多銀行基於某些利益,根本就無視這個規定。

碰上爛尾樓,自己主動停貸合不合法?

【民法典】第563條有以下規定,

(一)因不可抗力致使不能實作合約目的;(二)在履行期限屆滿前,當事人一方明確表示或者以自己的行為表明不履行主要債務;

(三)當事人一方遲延履行主要債務,經催告後在合理期限內仍未履行;

(四)當事人一方遲延履行債務或者有其他違約行為致使不能實作合約目的;

(五)法律規定的其他情形。

以持續履行的債務為內容的非週期性合約,

當事人可以隨時解除合約,

但是應當在合理期限之前通知對方。

也就是說,購房者如果停止還貸,

銀行可以起訴解除貸款合約,

並要求購房者承擔違約責任,列入失信黑名單。

如果銀行違規給開發商放貸,導致樓盤爛尾,

購房者也不能單方面停止還貸,

還需要自己搜集銀行違規放貸的證據,

去人民法院告銀行違約,以解出貸款合約。

呵呵。

四、爛尾樓就沒法治?

普通人努力一輩子,

不過想要個遮風擋雨的房子,一個歸屬。

而一個爛尾樓,就足以毀了一個家庭大半輩子的努力。

其實,爛尾樓也不是沒有辦法解決,

只是普通老百姓很難自己去解決。

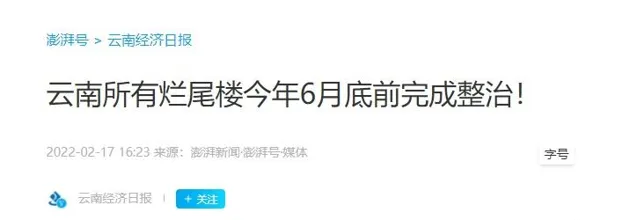

比如,雲南省從去年開始,

下定決心發力整治爛尾樓,

短短不到一年時間,

全省的334個爛尾樓已經有70%被盤活。

方法就是「一專案一方案」,「續建式重整」,

由政府牽頭下,住建、自然資源、產權登記中心、應急、街道辦等多個部門通力合作,

在社會上公開招募重整投資人。

這樣一來,一個爛尾8年的樓盤,不到10個月就建設完成,

業主們還拿到了不動產權證。

這說明什麽?

說明,很多時候不是問題難解決,

而是沒有下定決心。

有時候只是需要一份決心,一分來自**的決心,

就能解決國計民生的大問題。