與天圖投資爭奪「VC第一股」失敗後,這家管理規模超百億的知名機構,朝著「VC第二股」繼續努力。

去年6月30日,博將控股有限公司(下稱:博將)向港交所遞交上市申請,擬主機板掛牌上市。今年一月,其上市申請材料顯示「失效」。時隔近一年,博將於6月27日再次遞交上市申請。

從2016年5月第一只私募股權基金備案完成至2023年底,接近19歲的博將,總資產管理規模已從1億元,增長至約102億元。

「高凈值人群(可投資資產超過600萬元的人士)」,一直是博將的重點服務物件。

招股書顯示,博將的基金投資者已從2020年的約1200名增長至2023年底的1525名,其中約97.8%為個人投資者(即個人LP),約1491名。

換言之,近1500名高凈值人士,即將撐起一個港股IPO。一切順利的話,博將有望在年內敲響上市之鐘。

現年52歲的博將創始人兼CEO羅闐,擁有澳門科技大學工商管理碩士學位,現任長江國際商會副會長。1999-2005年,他先後於中國平安、泰康人壽擔任行銷代理、助理總經理,算得上是金融行業的「老兵」。

招股書顯示,羅闐透過其持有61.71%的BroadLakeside持股10.82%,透過控制BroadMaster持股23.08%、BroadHonor持股10.00%、BroadLucky持股10.00%。此外,羅闐與配偶楊夢樵,組成一組控股股東,合計控制博將61.90%股份。

2005年,羅闐創辦上海博將投資管理公司(簡稱:上海博將),起初依托投融資中介服務、高端獵頭服務、企業管理咨詢服務等業務,與分眾傳媒、娃哈哈集團、中化集團、漢能集團等大型集團達成合作。

摸索八年後,羅闐於2013年將獵頭服務、企業管理咨詢服務從上海博將剝離出去,自此聚焦私募投資基金。

不同於多數投資機構,以「資金體量大、期限長、投資經驗豐富」的機構LP作為募資來源。博將自始至今,一直由個人LP扛大旗。

招股書開篇即稱,博將「是一家專註服務高凈值人群、致力於賦能中國高科技企業的私募投資基金管理人。」

數據顯示,中國的高凈值人群數量已從2019年的180萬增長至2023年的240萬,年復合增長率為7.4%。預計到2028年,中國的高凈值人群數量將進一步增至約340萬,而這也將進一步帶動對資產管理服務需求的增長。

作為國內最早一批面向高凈值人群的私募投資基金管理人之一,博將擁有一批忠誠的LP群體,截至2023年底,約有1491名個人LP。

招股書顯示,2016年博將第一只基金備案完成起,若幹忠誠投資者持續投資7年以上,有超過30%的投資者進行復投。2020-2023年,博將投資者復投金額分別占各年融資金額的43.6%、48.1%、69.2%、69.1%。

根據弗若斯特沙利文的資料,截至2023年底,按資產管理規模計,總資產管理規模達102億元的博將,是中國第二大專註於服務高凈值人群的私募投資基金管理人。

除了個人LP為主,博將不同於其他VC的地方還在於,其發行的基金多為單項基金或專項基金。

招股書顯示,截至2023年底,博將共管理80個基金。按照管理規模102億元粗略計算,平均每只基金規模約1.275億元。

對於專案投資,擁有逾18年投資經驗及基金管理經驗的羅闐,也逐漸帶領博將摸索出一套自己的投資邏輯,即一個中心,兩個維度,三個標準。

其中「兩個維度」,是投資「唯一」及「領先」的企業,即所投企業要有獨特有利競爭和領先市場地位。

高標準也意味著,博將篩選專案並完成投資的數量並不算多。羅闐曾透露,在10萬個商業計劃書裏,有1000個進入討論會,500個會面談,只有50個會做深度盡調,最終深度盡調的企業中大概一半達成有效投資。

羅闐也曾公開表示,博將寧可慢一些,也不搶賽道,不盲目投專案。

截至2023年底,博將累計投資94個專案,涵蓋處於不同發展階段的企業,包括初創期、成長期及後期。其中,極米科技、智雲健康已分別於2021及2022年登陸內地科創版與香港聯交所主機板。

在初創期投資中,博將已投資68家公司,57家屬於高科技行業,約占總投資成本的34.3%。相較於2022年底,其早期投資增加了3家,且均屬於高科技行業。

達闥科技、安泰復材、福米科技、數位科技、烯灣科技等,均是博將早期投資的代表專案。截至2023年底,有24家被投企業的估值實作翻倍增長,其中有13家公司的估值增長超3倍。

在成長期及後期投資中,博將已投資45家公司,約占總投資成本的65.7%。具體而言,其側重於對B輪融資的投資,已累計參與27家公司的B輪融資,其中有26家屬於高科技產業,主要涵蓋高科技服務及先進制造與自動化領域。

在專案結束方面,截至2023年底,博將已實作3家公司的完全結束,另有7家公司已實作部份結束;總結束投資成本約為5.57億元,實作結束價值約為17億元。

以此計算,博將的結束率約3.19%。即便算上部份結束部份,其結束率也勉強達到一成,約10.64%。

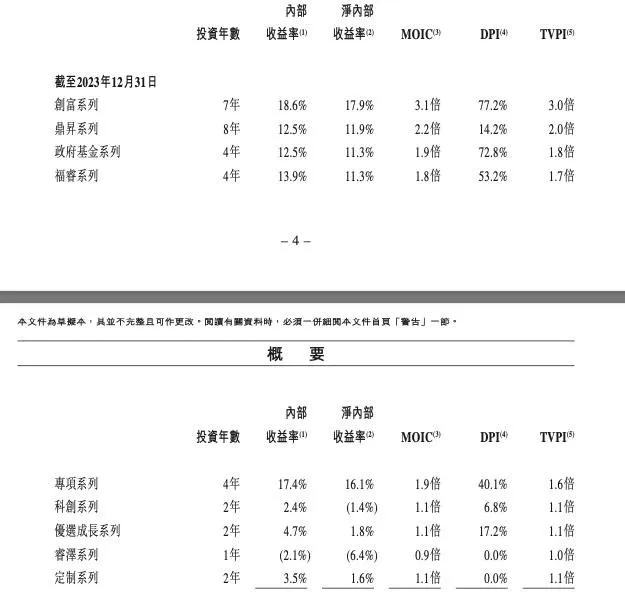

截至2023年底,博將實作了14.7%的整體內部收益率。其中,博將創富系列基金表現最好,對應的內部收益率(IRR)、凈內部收益率(NIRR)、投資資本倍數(MOIC)、分配至實繳資本的比例(DPI)、基金總價值與實繳資本的比率(TVPI)分別為18.6%、17.9%、3.1倍、77.2%、3.0倍。

需要註意的是,博將所披露的9只基金,尚未有一只基金實作DPI回1。

作為首家赴港上市的內地創投機構,天圖投資曾被VC行業寄予厚望。

然而受「資本市場持續低迷導致投資組合公允價值下降」的影響,天圖投資於4月30日釋出的2023年報顯示,公司營收約為-7.44億元,同比下降163.67%;凈虧損約8.76億元,同比止盈轉虧,去年同期凈利5.33億元。

「一葉落而知天下秋」,博將的表現同樣差強人意。

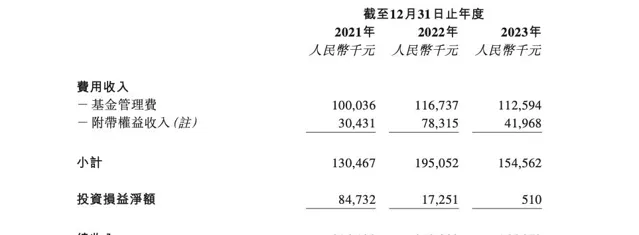

招股書顯示,博將的收入主要來源於基金管理業務所得費用收入(基金管理費及附帶權益)及以自有資金投資於在管基金所獲得的投資收益。其中,與大多數機構一樣,2%的管理費收入,「旱澇保收」。

招股書顯示,2021-2023年,博將的基金管理費收入分別約為1.00億、1.17億、1.13億元,占其總收入約46.49%、54.99%、72.61%,呈逐年走高趨勢。

與之相對,2021-2023年,博將的投資損益凈額則逐年走低,分別約為8473.2萬、1725.1萬、51.0萬元。

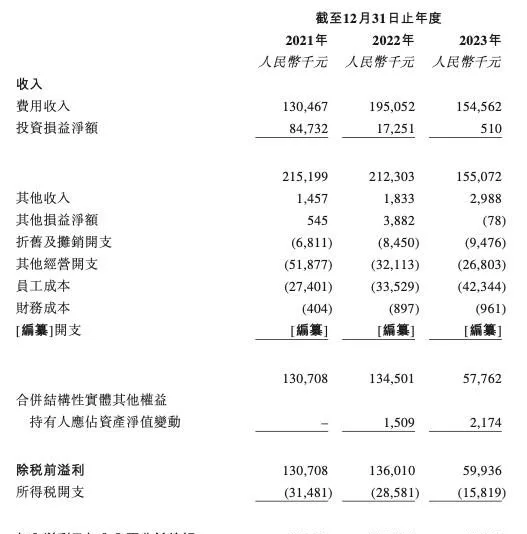

2020-2022年,博將的收入分別約為1.22億、2.15億、2.12億元,較為平穩;年內利潤分別約為5359.7萬、9922.7萬、1.07億元,呈穩步增長。

然而,2023年的業績不容樂觀,收入同比下降26.96%至1.55億,這也是連續兩年收入下降;年內利潤則腰斬至4411.7萬元,同比下降58.88%。

在業績表現欠佳的當下,博將仍努力尋求上市,或為解決「募資難」這一難題。

一位香港創投機構資深人士表示,「創投上市是支持實體經濟發展的最有效的方式之一,有利機構擴充資金,匹配長期資本投入創新創業,促進實體經濟發展。此外,上市募集的資金可以作為GP的長期核心資金帶動更多的LP資金,助力活躍資本市場的流動性。」

招股書中亦有提及,博將計劃將IPO所得資金用於維護及擴大高凈值客戶群體;提高研究及投資能力以抓住戰略投資機會,持續為中國高科技行業賦能;增加自有資金投資;繼續努力吸引、培養和留住有核心競爭力的員工。

順利上市後,摘得「VC第二股」的博將,能夠取得怎樣的表現?,讓我們試目以待。