大家好,我是電動車公社的社長。

又到了天涼王破的時節,扛不住的造車新勢力也上新了。

社長今天帶來的這家似乎「命不久矣」的新勢力,名字叫做 遠航 。

遠航汽車的大名或許少有人知,但它的 母公司大運集團, 一定所有人都耳熟能詳。

就在前不久,遠航汽車被曝出現 人員流失嚴重、薪金延遲發放 的情況。

伴隨這幾年新勢力「長大」的朋友們都知道,一旦一家新品牌開始發不出薪金,那有可能就是資金鏈出現了某些問題。如果不及時處理的話,很可能就會破產倒閉。

而在隨後的官方回應中,遠航汽車表示: "公司正在進行戰略調整,目前處於重組狀態。 "算是實錘公司確實遇到了問題。

只不過,遠航汽車和所有陷入困境的新勢力都一樣,對外的說辭同樣信心十足。

「(公司)過一段時間等調整完成會恢復正常。遠航汽車畢竟背靠大運集團,不會輕易倒閉。目前,高管、中層職員都是正常在職狀態。」

然而未曾披露的公司內情可以粉飾太平,對外的營運狀況和銷量卻很難說謊。

目前,遠航汽車部份線下門店已經陸續停擺或撤店;自新車上市以來,月銷量也僅有幾百至一千多台的水平。

如此現狀,自然不像是能輕松重整旗鼓、東山再起的樣子。

那麽,遠航汽車究竟為何沒火起來,它的將來又有沒有希望?今天,我們就來好好聊一聊。

01. 「便宜大碗」

高端新能源汽車品牌

遠航是家什麽樣的汽車品牌? 如果用一句話概括,那就是20多萬能買D級車、目標高端的汽車品牌 。

對這家新勢力的誕生感興趣的朋友,可以回顧一下公社之前的文章:D級純電只要20多萬?這家成立2年的中國車企卷瘋了!

這裏再簡單總結一下, 遠航汽車正式成立是在兩年前 ,2022年的成都車展上,遠航汽車以「大運汽車旗下全新新能源汽車品牌」的身份正式出道,並一口氣亮相了Y6、Y7、H8、H9四款純電產品。

今年以來,這四款車已全部陸續上市。從產品線來看,涵蓋轎車、SUV的遠航汽車其實布局頗為完整,細分市場上因「便宜大碗」的策略,表現也還算能看——

定位大型轎車的遠航Y6 憑借26.98-33.98萬元的指導價,月銷量能有個大幾百台, 同期表現甚至比純電旗艦轎車蔚來ET7還好一點 ;

差不多同價位的 遠航H8 定位大型SUV,也能達到三五百台的月銷量。雖遠不如炙手可熱的問界M9或理想L9,但可以 比肩一下哈弗H5 。

總之,作為一家初出茅廬的新勢力品牌,遠航汽車的銷量表現勉勉強強算說得過去。

問題在於,在今年的新能源市場上,「勉強過得去」是達不到一家新勢力存活基本條件的。

當整個市場大盤都在打價格戰,所有車企都想盡各種辦法保銷量、保利潤,品牌要給消費者信心,才能持續留住使用者。

這個信心,可以來自技術力、產品力、服務,乃至拼爹(背靠大企業),形式不限,但必須得有。

那麽遠航汽車給到消費者的是什麽呢?

除了性(便)價(宜)比,可能就沒有別的了 。

遠勤山曾在采訪中表示,遠航汽車主要采取跟其他企業合作,共同研發的模式,也就是所謂的 「專業的人幹專業的事」 。

他認為, 「自主研發花的錢更多,效果還不一定好。我們把世界一流企業的一流技術替消費者整合在一起,比消費者自己買一輛車的全部零部件還要便宜,這些就是我們的有利競爭。」

根據這一指導思想,遠航汽車整合了博世的底盤、華為的整車域控制、阿裏斑馬的智能座艙等技術和零部件。

在大運集團此前造摩托車、卡車的經驗支持下,遠航汽車所推出的電動車,也確實在價格方面體現出了足夠的優勢。

遠勤山以為, 「如果我們都和世界頂尖的頭部企業進行戰略合作,我們的綜合技術就會領先。」

今天來看,這屬實有些一廂情願了。

世界頂尖的頭部企業有領先的技術,不代表套用這項技術的主機廠就領先於其他家。 既然技術是供應商的,那麽就不具備唯一性和特殊性,其他家也可以用。

而對於領先技術沒有掌握在自己手裏這種情況,國內有個廣為人知的稱號——組裝廠。組裝廠往往只能掙組裝費,掙得全是沒有護城河的辛苦錢。

沒有一家主機廠願意被冠以這一名號,大家都在卷自主研發。因為 縱觀整個汽車行業,從來沒有哪家車企能只憑著供應商的領先技術,就可以穩坐釣魚台。

主機廠和供應商之間的關系,也永遠都在主導權的問題上拉扯。很多創新的產品點是由主機廠占主導率先做研發,然後倒逼供應商去做適配來實作的。

如果硬仗都指著供應商去打,主導權到了供應商手裏,主機廠只作為組裝廠而存在,這樣造出來的產品,又何談高端呢?

或者換句話說,燃油車的5系/E級/A6L都得有兩把刷子,才能穩住1萬台左右的月銷量。而同價位的小米SU7、極氪001、比亞迪漢,哪個都得有兩把刷子。

遠航汽車想爭取到這些高端純電動車使用者,只有便宜二字,可遠遠不夠。

02. 延續優良傳統不管用了?

對於一個原本就屬於汽車行業的集團來說,布局新能源乘用車,並不讓人意外。所有人都知道新能源汽車是大勢所趨,新能源乘用車擁有廣闊的市場。

大運集團面對大眾需要回答的,是為什麽要將遠航汽車布局到高端新能源市場。

遠勤山的回答裏主要有兩點:

第一,中國電動車供應鏈已成熟,具備成本和規模優勢;

第二,就如上文所敘述的,遠航汽車可以和行業內領先企業合作,拿到世界領先的技術。

只能說,如果前提條件錯了,那麽推導結果一定也對不了。

遠勤山認為與世界領先的企業合作,遠航汽車就能具備世界領先的技術,從而被使用者認可。

那麽基於這個邏輯,他同樣認為 既然當下國內純電D級車市場還有空白,那麽搶先入場的遠航汽車自然會有機會。

這裏面有一個致命的漏洞:即 遠勤山只提出布局純電D級車市場的必要條件,而沒有滿足充分條件 ,是一種頗為粗獷的解題辦法。

簡單來說就是這辦法能用,但只能在市場不夠完善的時候用,因為 這是遠勤山創業那個時代的企業打法 ——

要快!實力不夠沒關系,時代的風口註定了,只要搶先出現在市場上就是勝利!

確實,無論是遠勤山在90年代做摩托車、還是00年代做卡車, 全都踩中了風口,迎合了市場爆發的需求。

這很難不形成思維慣性,讓他將成功過的套路,繼續套用到新的領域,也就是新能源汽車上。

從采訪中可以看出,他的確是同樣的角度看待國內新能源汽車市場的:

「新能源汽車是我們的機會,因為三電是中國的強項,而且中國市場大、國家又扶持,發展非常快,現在技術先進,成本又低……憑借物美價廉、成本優勢和規模生產,取得大規模投入的優勢,進入良性迴圈,不斷占領國內市場,進而進軍國際市場。」

以及,是同樣看待充電基礎設施建設的:

「現在充電樁少是因為電動車保有量少不賺錢,只要是電動車保有量多了,充電樁賺錢了自然就有人投資布局。」

但這一次,外部的環境和以往不同了。

條件是國家和市場環境提供的,可不是遠航汽車帶動的。 既然沒有參與到建設市場的事業當中,怎麽能一上來就享受紅利呢?

遠勤山此前的創業經歷中,無論是當倒爺也好、做摩托車也罷,他都可以說是第一批吃螃蟹的人。當時市場經濟才起步不久,簡單粗暴的打法也能適用。

可 2022年大運集團推出遠航汽車時 ,國內新能源汽車市場已經脫離了此前「騙補」橫飛的魚龍混雜期,開始了 行業大洗牌 。

這時候行業參與者需要做的是深耕市場、精研策略,從技術到行銷都要過硬。市場環境和使用者需求,也早就不是「先來者得」的狀態。

好比是對手都升級到了LV50,而遠航汽車還在按照LV20的標準出招,自然討不到好處。

要知道,且不提兩年中倒下的都是些什麽樣的新勢力,就連 遠航汽車自己,也沒有發揮好大運集團原本的優勢——行銷。

自打正式出道以來,社長除了在機場看到過遠航汽車的廣告牌,幾乎再也沒見到、聽到過遠航汽車的宣傳。和此前「風馳天下,大運摩托」的火爆程度相比,完全不可同日而語。

在一個競爭日益激烈的市場當中,新人如果「平平無奇」又沒有聲量,那就註定會被眾多實力強勁的前輩所埋沒。

或許遠航汽車並沒有犯大錯,只是做得不夠好。

但可惜,遠航汽車入局之時,本就沒有太多機會了。

03. 沒米下鍋

遠航汽車在面對外界質疑時表示,「遠航汽車畢竟背靠大運集團,不會輕易倒閉。」

這個理由初看起來很有道理。遠航汽車「暴雷」的訊息一經傳出,公社小夥伴們的意見也都是「遠航可以倒,但大運應該不會」。

說到底, 遠航汽車只是個名不見經傳的新勢力,但大運集團可是發展了幾十年的大型民營企業集團,是山西省民營企業的龍頭之一。

按照樸素的商業邏輯,既然新業務受挫,大不了斷尾求生,繼續回歸主業務就好嘛!

但事情似乎並沒有這麽樂觀, 遠航汽車的困境與大運集團的困境恐怕互為表裏。

就在遠航汽車被傳出薪金延遲發放後不到半個月, 大運集團旗下三家子公司(大運汽車股份有限公司、湖北大運汽車有限公司、成都大運汽車集團有限公司)被曝出申請破產重整。

和遠航汽車不同,這三家公司所代表的是大運集團的核心業務。

大運集團官網明確寫明,「成都大運汽車集團有限公司是大運汽車股份有限公司下屬的核心企業」,「整車產能近10萬輛」;而湖北大運汽車有限公司代表的就是大運在湖北十堰的生產基地。

整個大運集團,總共有山西運城、湖北十堰、四川成都三個整車生產基地,其生產的重卡、中卡、輕卡這些商用車,是大運集團最大的營收來源。

而成都大運和湖北大運是大運汽車股份有限公司的全資子公司, 這三家公司申請破產,證明大運集團的主營業務已經快失去造血能力。

此外,企查查顯示,大運汽車股份有限公司的大股東(持股74.5%) 大運九州集團有限公司 在今年9月份開始, 有近6億人民幣的股權被凍結 。

這一切都證明, 大運集團自己也要陷入資金鏈斷裂的窘境。

能夠佐證這一點的,還有 大運汽車2020年試圖於創業板上市募資,但最後不了了之,沒能如願IPO。

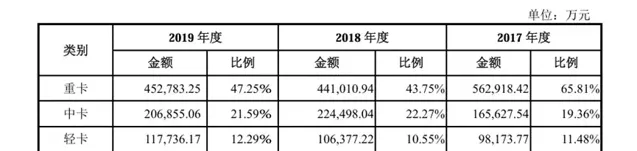

同時,大運汽車的招股書中顯示,大運集團於2017-2019三年間,新能源商用車的生產和交付都在下滑,據此推測大運集團主營業務的新能源化已然失敗。

所以,入局新能源乘用車引入活水,大概率是大運集團為開拓新業務、新營收,所不得不做的嘗試。 正如當年「禁摩令」之後,大運集團轉向發展重卡等商用車。

只是這一次轉向新能源乘用車,年營收才百億規模、且營收利潤皆下滑的大運集團,已無力再為新業務輸血。

換個角度想,遠航汽車一反常態地在行銷上默默無聞,很有可能就是因為資金有限,才沒辦法像大運摩托那樣造勢。

但不管因為什麽原因,沒錢肯定造不好車,尤其是入局門檻早就拔高到200億的新能源乘用車。

剛剛起步的遠航汽車,很難講還有沒有繼續遠航的機會。

寫在最後

進入新能源汽車時代,我們已經見過了太多的跨界造車案例,典型如互聯網造車、手機廠商造車、家電企業造車等等。

從這個角度看,遠航汽車的商用車轉行造車,跨界振幅並不大,最起碼動作是在汽車行業內部展開的。只不過, 大運集團的家底比起上汽、東風這些大型汽車集團來,要薄得多。

另一個不同點,則是大運集團在汽車領域根深蒂固的商用車思維。

比如遠航汽車把D級純電車打到了20多萬元的價格,卻給中控屏留了個大大的黑邊,讓為數不多的潛在使用者感慨「質感一下大減」。

後續,如果遠航汽車有機會,或許能根據使用者反饋不斷調整最佳化。

但社長想,後面很可能不會再有商用車跨界的新勢力了。