(報告出品方/作者:國盛證券,夏君、夏天)

1. 蔚來: 駛過曲折,駛入快車道

2014 年 11 月 25 日,易車網創始人、後來的摩拜單車投資人、被譽為「出行賽道第一 人」的李斌,成立了蔚來汽車。蔚來定位豪華車型高調起家,成立之初即組建蔚來車隊 參加並奪得國際汽聯電動方程式式世界錦標賽年度車手總冠軍。2016 年,蔚來推出 EP9 超 跑,創造了紐伯格林 Nordschleife 全電動汽車圈速紀錄,成為量產車最快圈速保持者。

2018 年 6 月,蔚來交付六/七座旗艦高級智能 SUV ES8。2019 年 6 月,蔚來交付五座高 效能高級智能電動 SUV ES6。2020 年 9 月,蔚來交付五座高級智能轎跑 SUV EC6。2021 年,蔚來宣布將推出旗艦高級智能電動轎車 ET7、ET5 進軍轎車市場,預計分別將於 2022 年 3 月/9 月交付。

蔚來核心團隊來自全球一流車企和互聯網公司。蔚來汽車創始人李斌創業經歷豐富: 2000 年創立易車網,2013 年成立易車融資事業部、即易鑫的前身,2014 年創立蔚來, 2015 年投資摩拜單車,在出行賽道、互聯網行銷等方面具備豐富的經驗。目前蔚來汽車 已擁有來自 20 多個國家和地區的車企高管,其中包括寶馬、大眾、福特、特斯拉在內的 多家車企。高管涉及領域廣,在汽車制造、設計、采購、物流、銷售等方面均擁有豐富 的經驗。

蔚來這一路並非坦途。2019 年,蔚來走過至暗時刻:資金流緊張,ES8 銷量寥寥,ET7 專案剛官宣即推遲,智能駕駛方面北美 CEO 伍絲麗和中國區莊麗相繼離職。2019 年末 公司賬上現金及現金等價物僅剩 8.6 億。2020 年 4 月,合肥市經濟技術開發區出手,相 關戰略投資者向蔚來投資 70 億,對當時的蔚來可謂雪中送炭。劫後重生的蔚來在 2020 年年中開始重新開機自動駕駛自研、也開始規劃新的車型平台。2021 年,李斌宣布蔚來將在 2022 年推出三款新車型,包括 ET7、ET5、以及一款待公布車型。

1.1 產品:奠定豪華車基調,打造高端品牌形象

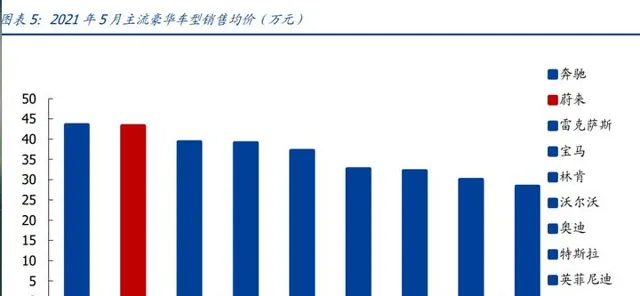

電動超跑 EP9 創造的各項賽道記錄給了蔚來一個高調起步,之後第一款車 ES8 直接對標 傳統豪車品牌 BBA,為高端品牌形象打下根基。 ES6、EC6 的推出,持續捍衛了公司的 高端產品定位。據車家號數據,2021 年 5 月,蔚來汽車的平均售價為 43.3 萬元,僅次 於奔馳(43.6 萬元),甚至高於雷克薩斯(39.3 萬元)、寶馬(39.1 萬元)、林肯(37.2 萬元)、奧迪(32.2 萬元)等。公司已打入豪華品牌「俱樂部」。

1.1.1 ES8:定調高端,持續改善使用者體驗

ES8 作為蔚來推出的首款車型,定位為豪華中大型 SUV,價格帶錨定 40-60 萬區間,從 車型級別來看,競品車型有奧迪 etron、特斯拉 model X 等。 為體現產品的豪華感,蔚來主要在三方面下功夫:

1) 硬件配置:鋁制車身、空氣懸架、意大利 Brembo 剎車、大面積優質皮質內飾, 對標的是傳統燃油車 80 萬元以上的硬件。

2) 駕駛效能:2018 年推出時為 67kwh 電池,續航為 350km,2020 年已可選配 100kwh 電池,續航達到 580 公裏,雙大功率電機配置,百公裏加速為 4.9 秒, 效能上對標價格接近百萬的 Model X。

3) 配套服務:終身免費換電、終身免費維保、一鍵加電服務、NIO house 共享空間 使用權等,蔚來定義了汽車的「高端售後服務」。

4)ES8 於 2018 年 6 月正式交付,作為蔚來第一款車,不可避免存在一些缺點,包括續航 短、軟件 BUG 多、隔音較差、濾震效果差、能量回收問題等,因此銷量表現有所波動。 但此後公司對於產品效能持續改進,2020 年 4 月新款 ES8 配置升級達 180 多項,包括 續航提升、更換前電機、更換熱泵空調系統,也加快了軟硬件升級的頻率。新款推出後, ES8 車型快速增長,12 月單月銷量達 2782 輛。

1.1.2 ES6、EC6:銷量支柱,夯實豪華品牌認知

蔚來 ES6 是蔚來汽車的第二款量產車,車型為中型純電 SUV,於 2019 年 6 月正式交付, 75kWh 電池版本售價為 35.8-52.6 萬元。和 ES8 相比,由於車型更小,ES6 在價格帶上 約下降 10 萬元,同時在延續 ES8 高端定位及豪華產品標準時,還做了以下改進,進一 步提升整車性價比:

1) 電機:與 ES8 標配永磁異步電機不同,ES6 基準版采用前後兩個永磁同步電機, 其他版本采用永磁同步電機+後異步電機的搭配,實作了效能和續航的平衡。

2) 電池:蔚來 ES8 上市時間較早,初代搭載的三元鋰電池能量密度只有 135.65Wh/kg,而蔚來 ES6 搭載的三元鋰電池能力密度達到了 170Wh/kg,進一 步提升續航。

EC6 作為 ES6 的姐妹車型,在 2020 年 9 月正式交付,其定位為「高效能轎跑 SUV」,與 ES6 相比采用溜背設計更為運動,同時由於車身重量更輕,百公裏加速也有相應提升。 由於定位中型車這一更大市場,同時產品設計更加成熟,兩款產品推出之後銷量呈穩步 上升趨勢,2021 年 12 月銷量已分別達 4939/2768 輛,為蔚來的銷量支柱。

1.2 產能:江淮代工,自建產能加速中

蔚來當前主要產能依托江淮汽車合肥代工廠。2016 年 4 月,蔚來汽車與江淮汽車簽署了 【制造合作框架協定】,江淮汽車為蔚來單獨劃片建廠,並建立了全鋁車身生產線。隨著 蔚來銷量提升,江淮工廠的產能配套也提前進行升級,預計 2021 年年底年產能可大幅 提升至 24 萬台,如果進行雙班生產,可提升至 30 萬台。蔚來與江淮汽車的制造合約已 續簽至 2024 年,江淮汽車將繼續生產 ES8、ES6、EC6、ET7 和可能的其他蔚來車型。

除江淮汽車代工廠以外,公司另一大主力自建產能正在建設中。公司與合肥市政府共同 打造新橋產業園,合肥市政府主要負責園區建設等重資產投入。園區遠期規劃總整車產 能 100 萬輛/年,電池產能 100GWh/年,年總產值 5000 億元人民幣。據合肥市政府披 露的產業園一期招投標方案,一期總承包建設合約額 18.9 億元,預計於 2022 年年中完 成建設,同時據蔚來 Q3 業績會披露,一期工廠將於 2022 年 Q3 投入使用,為公司長期 生產提供堅實支撐。

1.3 服務:特別的愛,給特別的使用者群體

從使用者畫像可看出,蔚來車主更多是有一定經濟基礎、甚至財富較為自由的 80 後。據隱 馬數研,30-40 歲的使用者群體占蔚來比重為 47%,接近一半,同時蔚來車主使用雪球、 富途證券等投資類軟件的積極性高於其他車主,顯示出一定的經濟實力和投資主動性。

與其他車企不同,針對高凈值、偏重品質的車主群體,蔚來在車以外的環節下了極大功 夫,從補能、售後及使用者營運三大維度,為蔚來車主提供了一個超長服務鏈。「與使用者共 同成長,將蔚來真正打造成一家使用者企業。」這是李斌在蔚來 IPO 招股書致股東信中立 下的鄭重承諾,也是蔚來積累至今的核心競爭力。

1.3.1 可充可換可升級:無可替代的便捷體驗

和其他新能源車企將「超充」作為解決使用者補能焦慮的技術路徑不同,蔚來選擇了獨一 無二的「可充可換可升級」。

蔚來的換電模式由三部份構成:

1) 車端:所有車型設計之初就考慮到電池可替換性,電池大小和拆卸方式將統一。 目前蔚來的電池規格主要有 75kwh 和 100kwh 兩種。

2) 換電站端:蔚來二代換電站占地約 4 個車位,擁有電池 13 塊,可以實作車輛自 動柏入、自動換電,整個換電時間為四分半,同時車主無需下車。 截至 2021 年 12 月 18 日,公司已建成 733 座換電站,覆蓋絕大部份使用者。公司 計劃至 2025 年,全球換電站數量達到 4000 座。其中 2022 -2025 年,在中國每 年新建 600 座換電站,海外共建 1000 座換電站。同時公司已成為中石化「2025 年之前建設 5000 座智能充換電站」戰略的合作夥伴之一,4 月 15 日中石化朝英 站正式落成,正是蔚來二代換電站。

3) 使用者端:蔚來承諾為車主提供終身免費換電額度,額度為一個月 6 次(不配置充 電樁)或一個月 4 次(配置充電樁),超出後按 180 元/次計費或可按積分抵扣。

換電模式對車主的吸重力主要體現在兩大方面:

1) 五分鐘補能的便捷:蔚來二代換電站已經能夠為車主提供 5 分鐘自動換電服務, 體驗感甚至強於加油。同時公司換電站密度還在快速提升,未來換電便捷度還將 持續增強。 此外,NIO Power 充電體系還包括超充及一鍵加電服務,在現有技術水平上將使用者裏程焦慮降到最低。在補能方面,蔚來的便捷性可以說無可替代。

2) 電池升級的便捷:基於換電設計,蔚來使用者可以實作永久或臨時的電池升級。

i) 永久升級:以 ES6 為例,使用者可以花費 5.8 萬將原有 75kwh 電池升級為 100kwh 電池,未來或可進一步升級至 150kwh 的電池。一方面增強續航 體驗,另一方面在電池技術高速叠代的今天確保整車價值不會因為電池 技術落伍而下降。

ii) 靈活升級:2021 年 12 月,蔚來正式向使用者推出電池靈活升級服務,無 論此前有沒有使用 BaaS 電池租用服務,都可以月租模式靈活租用更大 容量電池,以滿足偶爾的長途旅行需求。(報告來源:未來智庫)

1.3.2 售後及使用者營運:買車之外,也是買一種生活方式

蔚來的使用者服務體系囊括了質保、充電、年檢、養護、救援等等幾乎全用車場景。

1) 免費基本權益:蔚來給予首任車主「免費終身質保」「免費終身道路救援」、「終 身免費車聯網」三大基本權益。此外,蔚來車主享有的權益還包括終身免費異地 加電,每年加電上限為 12 次。

2) 三大增值服務:蔚來目前推出「服務無憂」、「保險無憂」、「能量無憂」推出三項 極具性價比的增值服務。

i) 「服務無憂」及「保險無憂」圍繞使用者保險、維修、年檢代辦等用車場景 設計。以維修服務為例,當使用者有維保需求時,只需開啟 APP 一鍵呼叫, 即有專員上門取車或就地維修。如果需要送到服務中心維修,維保過程 將在 APP 中即時顯示。由於公司原因致維修時間超 24 小時,將提供同 級別代步車。整套維修流程省去了客戶不必要的參與,讓其享受真正「無 憂」「無感」的使用者體驗。

ii) 「能量無憂」則主要為一鍵加電服務。蔚來車主透過 NIO App 下單後即 可離開,蔚來道路服務專員將會上門取送車輛並代客加電,亦或由充電 車到達現場提供加電服務。

3) 使用者活動營運: 透過線上線下的活動,持續強化使用者的品牌認同感。

i) NIO House 搭建了專屬蔚來車主的生活方式。蔚來的體驗店「NIO House」 和其他品牌差異化的點在於,它不光擁有樣車展廳,還有一層寬闊舒適裝修精美的空間供蔚來車主進行休閑、社交甚至辦公。NIO House 建立 了獨屬於蔚來及其使用者的社交生態,增強了車主黏性和品牌認同感。

ii) NIO Day 是以車主為核心的大型聚會。和其他車企的新品釋出會不同, NIO Day 的主角除了新產品和新科技,還有使用者,整場活動的選址和流 程的策劃都由使用者自己策劃。2021 年 NIO Day,除去活動組織與節目編 排,活動會場外現場還有 450 人的蔚來車主誌願者隊伍進行接送站等引 導,使用者對於品牌和彼此之間的認同感可見一斑。

iii) 線上社群營運:APP 線上社區是公司與使用者高頻接觸的場所,蔚來引入 「積分」與「蔚來值」鼓勵使用者進行交流反饋,以便營造社群氛圍,體察 使用者需求。積分可透過發帖、投票等活動獲得,可以用於購買蔚來的周 邊商品、借用 NIOHouse 舉辦活動等;蔚來值則能增加車主的影響力、 活動決策權,從而增加對線下活動的參與。蔚來還開創了獨有的「車主 福利合夥人」模式,透過積分發放去鼓勵車主之間共享資源,如成立行 業社群、線下門店消費折扣等。

2. 足夠大的賽道,足夠高遠的目標

2.1 賽道:預計 2025 年電動乘用車交付超 790 萬台

我們判斷,政策端的支持、產品端的叠代共同驅動了新能源車的快速增長:

1) 政策端,以碳中和戰略、產業發展規劃為綱,雙積分政策、財政補貼及稅收優惠 等具體措施給予行業發展充足動能。

2) 產品端,消費者受到充電焦慮緩解、可選車型大幅增加、智能體驗提升三重刺激, 購車積極性持續提升。

隨著政策端和產品端的共同驅動,2020 年年中後,在傳統燃油車表現相對較弱的情況下, 新能源車市場高速增長。據乘聯會數據,截至 2021 年 11 月,新能源車月度銷售滲透率 已經達到 20%,已經達到工信部在【新能源汽車產業發展規劃(2021-2035 年)】中擬 定的 2025 年新能源車滲透率 20%的目標。

我們預計,隨著使用者需求和認可的提升、新勢力和傳統車企們對新能源車投入的增加、 包括 2024 年後小米百度等科技公司造車的落地,2025 年新能源乘用車銷售滲透率有 望達到 40%,新能源乘用車銷量預期將達 880 萬輛。假設純電動汽車占新能源車比重 約 90%,2025 年純電動乘用車銷量將達 790 萬輛。

2.2 蔚來:我們的征途是星辰大海

在眾多的電動車入局者中,蔚來頗有競爭力。其在同車型純電車中月銷量排名前三,印 證其已在高端市場站穩腳跟。我們看到,不論在電動化還是智能化方面,蔚來均秉持長 期主義戰略,確立自研路線,樹立了高遠的目標。長期而又堅定的自研技術投入,讓蔚 來在智能電動車的競爭中可以持續保持領先。

2.2.1 電動化:自研電機,追求領先駕駛效能

電動汽車核心三電系統包括動力電池、電驅及電控。按自研程度排序,除了特斯拉以外, 國內則蔚來領先、小鵬次之。

1) 電池電芯方面,蔚來、小鵬及理想已有車型皆與寧德時代合作,並依據不同車型 及不同裏程需求選取磷酸鐵鋰或三元鋰技術方向。

2) 電驅電控方面,蔚來自研水平在造車新勢力中領先。具有超跑基因的蔚來對於駕駛效能的追求極高,它從成立之初就堅持自研自產電機,也是目前新勢力中唯一 使用自產電機的公司,其透過全資子公司蔚然動力研發與制造車用電機和電控系 統。核心產品包括感應電驅動系統、永磁電驅動系統、電機控制器以及 ESS 儲 能系統。

公司當前采用的是 160kw 前永磁+240kw 後感應電驅動系統,雙電機系統能夠 將百米加速提升至 5 秒以內,而 ET7 還將搭載 180kw 的永磁和 300kw 的感應 電驅動系統,總功率達到 480kw,百公裏加速進一步提升至 3.9 秒,與特斯拉、 比亞迪漢、廣汽埃安及高合汽車一起加入「三秒俱樂部」。

2.2.2 智能化:路縱崎嶇,亦不怕受磨煉

前期,蔚來在自動駕駛的技術路線上針對是否自研,有過一些波折和調整:

1) 成立初期,蔚來采取自研戰略:蔚來早期成立北美自動駕駛研發團隊,主要負責 智能網聯技術及自動駕駛的軟硬件開發,但由於 2018 年-2019 年北美 CEO 伍絲麗、中國區莊麗離職以及資金吃緊,公司的自動駕駛系統研發進入停滯。

2) 2019 年 11 月,蔚來轉向合作研發:與自動駕駛技術公司 Mobileye 達成戰略合 作,Mobileye 負責新一代 Mobileye EyeQ 系統芯片以及相關軟件,蔚來負責自動 駕駛系統開發、整合和量產。

3) 2020 年 8 月,重新開機自研:隨著後續資金壓力解決,蔚來決定在國內重新開機自動駕 駛自研,在芯片、系統、演算法和數據方面建立全棧自研能力。

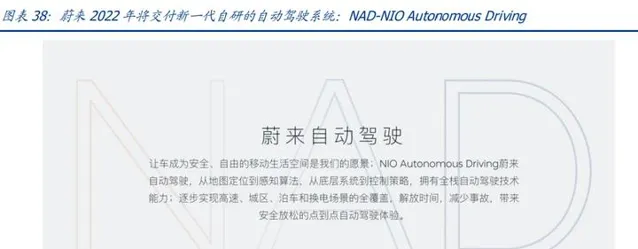

在重新開機自動駕駛自研後,蔚來設定了很高的目標。繼進行了超強硬件配置、重新布局算 法後,蔚來基於其全棧自動駕駛技術平台 NT2.0,將在 2022 年 3 月交付的 ET7 車型上 搭載新一代自動駕駛系統 NAD(NIO Autonomous Driving)。

蔚來 NAD 將使用輝達最新款芯片 DRIVE AGX Orin,搭載超感系統 NIO Aquila SUPER SENSING、超算平台 NIO Adam SUPER COMPUTING,其硬件配置十分奢華:

1) 計算:4 片輝達 Orin 芯片,綜合算力高達 1016TOPS。

2) 感知:33 個高效能感知硬件,包括 7 個 800 萬像素高畫質網絡攝影機、4 個 300 萬像 質環視網絡攝影機、一個 500 米探測距離的高精度激光雷達。 基於超強硬件配置,蔚來 NAD 目標實作高速、城區、泊車、換電等場景的全覆蓋。長期,蔚來目標是實作安全放松的點到點自動駕駛體驗。

3. 蔚來沖刺 2022:智能化向上,價格帶向下

2022 年,不論對於蔚來還是各家新勢力,都是關鍵的一年。展望 2022,我們預計新勢 力們將在 1)電動化技術,2)智能駕駛功能,3)車型定價上展開快速叠代和正面競爭。

同時,2022 年更是蔚來的沖刺大年:一方面,公司將在 2022 年連續推出三款車型、實 現車型交付的一鍵三連,並為後續的中端副品牌打好基礎,另一方面,蔚來將在 Q1 推 出的 ET7 車型上搭載新一代自研的自動駕駛 NAD(NIO Autonomous Driving)系統,在 智能化領域補齊長期的有利競爭。

3.1 步入 2022,新勢力正面相遇

3.1.1 電動:技術創新,降本增續航

從特斯拉及各家新勢力的電動和整車制造體系可以看出,續航的提升、成本的下降來自 技術不斷創新:

1) 一體壓鑄技術:馬斯克在 2020 年特斯拉電池日宣布,Model Y 采用一體壓鑄技 術、化零為整,下車體總成重量可降低 30%,制造成本可降低 40%。我們看到, 小鵬武漢工廠、蔚來等也進行了壓鑄布局。新技術有望長期持續提升整車毛利率。

2) 充電技術:800V 高壓充電可實作快充,大幅減少補能所需時間。

3) 電池技術:特斯拉等采用的 4680 圓柱電池,容量大、續航高、充電快。CTP、 CTC 技術的使用,可有效提升能量密度、降低零部件數量和整車重量,在提高續 航裏程的同時降低成本。

蔚小理們也在電池技術、充電平台、壓鑄技術等方面快速叠代。除了小鵬、蔚來在電動 化方面步履更快以外,理想也在布局高壓純電技術路線,其 Whale 和 Shark 兩大純電平 台預計在 2025 年以前推出。

3.1.2 智能:踏上 L3 級智能駕駛,展開軟硬件軍備競賽

2022 年,更高階的 L3 級智能駕駛功能將由車企集中量產交付,這一高階既體現在場景 延展上,也體現在軟硬件配置上。

1) 實作場景: 除了 i)泊車和 ii)高速場景以外,2022 年小鵬和蔚來的領航輔助駕駛功能均有 望拓展至 iii)城市場景。當前小鵬 P5 的 XPILOT 3.5 系統搭載有兩顆激光雷達, 在障礙物辨識上具有更高精度、受光照影響也更小,這對於 NGP 功能拓展至城 市場景起到了關鍵作用。小鵬已宣布在 2022 年 p 實作城市 NGP 功能。蔚來 2022 年則有望在 ET7 和 ET5 等車型搭載的 NAD 系統上實作城市 NOP 功能。

2) 硬件配置: 2022 年,新勢力們在智能駕駛系統上也都推出了自己的最強配置。小鵬 G9 將搭 載的 XPILOT 4.0 在硬件方面全面升級,算力方面將搭載兩顆輝達 Orin-X 自動 駕駛芯片,感知方面將搭載 800 萬像素前視雙目攝像、以及 290 萬像素側視網絡攝影機,並采用高度整合的域控制器,計劃在 2023 年上半年實作全場景智能輔助 駕駛。 蔚來在 ET7 搭載的自研 NAD 系統中也將為高階輔助駕駛功能配備超遠距高精度 激光雷達、算力方面更是配備 4 顆輝達 Orin 芯片,算力達 1016TOPS。

3.1.3 定價:步入同一價格帶

此前,小鵬車型多在 15-25 萬價位,蔚來車型多在 35-55 萬價位,定位有所差異化。2022 年,小鵬將於 Q3 交付 G9,市場預計其價格將介於 P7 和 P7 鵬翼版之間,即 30-40 萬左 右。蔚來將於 Q3 交付 ET5,其定價為補貼前 32.8 萬(75kwh 版)及 38.6 萬(100kwh 版)。隨著小鵬的上探、蔚來的下探,二者將在 30-40 萬價格帶相遇。隨著目標人群的延 展,新勢力們在同一價格帶的競爭也越加正面。

我們認為,2022 年更是蔚來的沖刺大年:一方面,公司將在 2022 年連續推出三款車型、實作車型交付的一鍵三連,並為後續的中端副品牌打好基礎。另一方面,蔚來將在 Q1 推 出的 ET7 車型上搭載新一代自研的自動駕駛 NAD(NIO Autonomous Driving)系統,在 智能化領域補齊長期的有利競爭。

3.2 智駕:從 NIO PILOT 到 NAD,前途光明而道路曲折

在經歷了智能駕駛路線的波折後,蔚來從 2020 年重回智能化加速的軌域,體現在: 1) 技術路線上,蔚來 2020p 回歸自動駕駛自研,開始加速自動駕駛系統叠代。 2) 軟硬件配置上,蔚來為新的 NAD 系統設定了超強的算力、感知硬件,從而驅動 軟件的叠代。

3.2.1 路線重新開機:2020,從合作 NIO PILOT、到回歸 NAD 自研

此前與 Mobileye 合作時,蔚來的自動駕駛系統主要基於 MobileyeEyeQ4 芯片,研發自主 性相對受限。蔚來於 2020 年 9 月推出的高速道路領航輔助功能(Navigate On Pilot, NOP),能夠根據導航資訊自主完成上下匝道、高速巡航、換道超車等 L2 功能。但由於 Moblieye 的封閉系統和相對黑盒的交付模式,使得整車廠無法掌握關鍵數據,且難以靈 活自主設計自動駕駛功能,在進一步探索城區輔助駕駛及更高級別自動駕駛上受到較大 限制。

2020 年下半年,任少卿的加盟是蔚來加大自動駕駛自研投入的一個明確訊號。任少卿曾 擔任 Momenta 公司研發總監,提出了適用於物體檢測的高效框架 Faster-RCNN、影像識 別演算法 ResNet,這些也是廣受認可的物體檢測框架之一。 自任少卿之後,蔚來陸續從小米、賽靈思及引進自動駕駛軟硬件人才。加上原有老員工, 目前自動駕駛團隊有三位助理副總裁,從硬件、軟件演算法、系統工程幾大方向進行了全 覆蓋。同時蔚來也在 2020 年公開業績釋出會上表示 2021 年研發方面投入將增加一倍, 達到 50 億元。

3.2.2 技術加速:2022,硬件驅動軟件,實作快速躍遷

基於蔚來全棧自研的自動駕駛技術平台 NT2.0,蔚來將在 2022 年 3 月交付的 ET7 上搭 載新一代自動駕駛系統 NAD(NIO Autonomous Driving)。

蔚來 NAD 將使用輝達最新款芯片 DRIVE AGX Orin,搭載超感系統 NIO Aquila SUPER SENSING、超算平台 NIO Adam SUPER COMPUTING,其硬件配置可謂奢華:

1) NIO AQUILA 超感系統:擁有 33 個高效能感知硬件,包括 7 個 800 萬像素高畫質 網絡攝影機、4 個 300 萬環視網絡攝影機和一個 500 米探測距離的高精度激光雷達; 2) NIO ADAM 超算平台:搭載了 4 片輝達 Orin 芯片,綜合算力高達 1016TOPS, 在業內處於領先的地位,可滿足 L3 以上的自動駕駛算力需求。

透過橫向比較可以看出,在算力方面,蔚來 NAD 搭載的 ADAM 超算平台最高可達 1016 TOPS,遠超其他競品,面對復雜場景可以算得更多、更準、更快。在感知方面,蔚來 AQUILA 除了 800 萬像素高畫質網絡攝影機外,搭載了 Innovusion 的 500 米超遠距高精度激光雷達, 采用 1550nm 激光、120 度超廣視角,對夜間高速行駛、復雜城市路況等具有更好的識 別、追蹤能力。

透過算力、傳感等硬件配置的跨越式提升,蔚來也有望實作更多自動駕駛軟件功能的支 持。當前,蔚來雖然沒有正式宣布城市場景 NOP 的打通,但是我們預計,隨著蔚來 NAD 算力的趕超、視覺和激光雷達感知融合的加強,未來城市場景將成為蔚來 NAD 馳騁的重 要陣地。將來的 NAD 將逐步實作高速、城區、停車等場景下輕松安全的點到點自動駕駛 體驗。

3.2 定價:從 NIO 到副品牌,高端做精低端走量

將來,蔚來的銷量增長將主要來自兩方面:一是在 NIO 品牌下繼續推出更多車型、夯實 高端市場基本盤,二是透過副品牌下探中端市場,開啟第二增長引擎。

3.3.1 短期爆款:ET5 蓄勢,向 Model 3 邁進

在原有高端 SUV 三款車型的基礎上,2022 年蔚來將全面打入高端轎車市場,為目前的 產品矩陣補充 3 款全新車型,即 ET7、ET5、一款待公布車型:

1) 豪華智能中大型轎車 ET7。2020 NIO Day,蔚來釋出第一款旗艦轎車車型 ET7, 其將基於蔚來的全棧自動駕駛技術平台 NT2.0,搭載 NAD 逐步實作高階自動駕 駛體驗,蔚來也將在 ET7 智能駕駛軟件系統 NAD 上開創按月開通、按月付費的 服務訂閱模式。此外,搭載 150 度電池包的 ET7 續航將超過 1000 公裏。ET7 計劃於明年 3 月底開始交付,目前已經進入大規模量產測試的階段。

2) 智能中型電動轎跑 ET5。 2021 NIO Day 蔚來釋出了第二款轎車 ET5,並計劃於 2022 年 9 月量產交付。 ET5 起售價 32.8 萬,BaaS 方案起售價則約 25.8 萬,是蔚來當前定價最低的車 型。但其配置和效能卻極其前沿。配置端,ET5 擁有全景玻璃天幕、超跑效能及領先的智駕軟硬件;伺服端,ET5 車主享有蔚來獨有的包括換電、質保等全套 NIO Service。

3) 另一款神秘車型,預計交付時間為 2022 年下半年。 這三款新車型仍然定位豪華智能純電市場,屆時蔚來產品矩陣將更加齊全,覆蓋市場更 加廣泛,包括中大型 SUV、中型 SUV、轎跑 SUV 和不同級別的轎車。三款全新車型有望 助力蔚來在轎車領域與 BBA 等傳統豪華品牌形成更為有力的競爭。(報告來源:未來智庫)

3.3.2 長期走量:拓展副品牌,將電車開出五環

NIO 品牌定位高端市場,但長期的交付走量和市場占有率提升還需中端車型的助力:

1) 高端電動車市場規模有限:據乘聯會數據,2020 年市場指導銷售價格在 30 萬元 以上的車型銷量為 184 萬量,占乘用車市場銷量比重僅為 9.5%。

2) 高端電動車市場競爭加劇:BBA 等傳統豪車品牌加速布局新能源賽道,市場競爭 預計將更加激烈。以奧迪汽車為例,6 月 23 日,奧迪汽車管理董事會主席杜思 曼在柏林氣候大會上表示從 2026 年起不再推出新型燃油車,到 2025 年,奧迪 將擴充其電動化車型序列至 30 款左右,其中約 20 款將為純電動車型。

因此,我們認為,在做精高端的同時,下探中端市場成為蔚來爭取長期增長的重要途徑。 特斯拉在高端向中端的路線獲得了成功,Model 3 承載著其拓展主流汽車市場的重任。 我們將 Model 3 與其高端產品線 Model S 及同期其他競品車型進行縱橫向對比,發現其 降維成功的要素主要有:

1) 平移核心體系:基於已有產品的品牌基調及技術積澱,Model 3 透過平移不需額 外投入的電驅電控及自動駕駛系統,維持產品的領先效能及科技感。 2) 適度降維功能:Model 3 相對於 Model S 尺寸縮小 20%,減少了車內音響數量 及後排中控螢幕等,實作成本控制。但降維的 Model 3 仍具備科技感。

同樣,我們認為,蔚來也可以透過類似路徑實作對中端市場的下探:

1) 三電技術:類位元斯拉,高效能可傳承。 公司當前已研發裝車 160kw 前永磁+240kw 後感應電驅動系統,蔚來 ET7 將升 級到 180kw 的永磁和 300kw 的感應電驅動系統。這對於相對不追求百公裏加速 絕對效能的中低端車型來說,已完全足夠。

2) 智駕效能: 非核心功能可適度縮減。 ET5 搭載 NAD 系統,標配 19 項輔助駕駛功能。在一些非核心或使用頻次較低的 場景和功能上,中端車型可適度縮減。

3) 品牌形象與服務:品牌獨立、服務不打折。 正如蔚來的核心追求,將使用者體驗放在第一位,蔚來目前建立的高質素售後服務 體系及差異化的使用者營運網絡可以完全共享給其他子品牌。

3.3.3 銷量預測:我們預計 2025 年銷量有望達到 50 萬輛

如果蔚來成功推出性價比與科技感兼具的產品、從高端市場延伸至中端市場,我們預測 2025 年公司總交付量有望達到 50 萬輛。

1) 高端品牌各車型銷量: ES8:作為 40 萬以上中大型 SUV 市場上競爭力較強車型,我們預計未來 3 年單 季度銷量維持平穩,2022-2023 年全年銷量約為 2.0/2.0 萬輛。 ES6/EC6:我們預計其未來仍將成為蔚來增長中流砥柱, 2022-2023 年全年銷量 約為 5.0/4.0 萬輛及 3.4/2.8 萬輛。

ET7:我們預計 ET7 將在 2022Q2 貢獻銷量,作為高端大型轎車市場少有的純電 車型,我們預計其增長空間較大,2022/2023 年全年銷量約為 2.7/3.8 萬輛。 ET5 等新車型:公司在業績會上宣布,預計將有基於 NT2.0 平台的 ET5 及另一 款新車型於 2022 年量產。

ET5 預計定位中大型轎車,性價比超強,受眾面較 ET7 更大。同時,預計公司 2022/2023 年分別將有 1/2 款新車型釋出,我們預計這部份 2022/2023 年全年銷量約為 1.7/13.5 萬輛。 長期,考慮到傳統豪華車品牌將加速布局電動車市場,整體細分賽道競爭加劇, 但是蔚來有其獨特的換電及服務優勢,依照我們對各車型的預判,我們估算蔚來 在 2025 年交付量可達約 35 萬台。

2) 中端品牌新車型銷量: 按 2024 年單款車型、25 年 2 款車型在售的情形測算,我們假設單車型單月銷量 能爬坡至 7000 輛,測算得 2024/2025 年銷量約為 7.1/15.2 萬輛。 綜上,我們預計公司 2023 年車輛交付可達 26 萬輛,2025 年銷量可達 50 萬輛、在屆時 電動車市場占約 6.4%份額。

4. 盈利預測

1) 收入:

i) 車輛銷售收入:

如此前我們預測蔚來有望憑借做精高端和下探中端,2023 年和 2025 年 銷量達到 26 萬台和 50 萬台。基於各車型 ASP,我們預測,至 2023 年和 2025 年,蔚來汽車車輛銷售 收入可達 915 億和 1529 億。

ii) 服務及其他收入:

NAD 訂閱收入: 2021 年 1 月 9 日,在蔚來 NIO Day,蔚來首次推出了 NAD(NIO Autonomous Driving)自動駕駛系統的訂閱收費模式,消費者可以 透過每月支付 680 元的方式按月訂閱 ADAS。

我們預計基於 NT 2.0 平台生產的 ET7/ET5 等車型都將適用 NAD, 同時 ES8/ES6 等老車型後續也將透過改款升級適用 NAD。我們假 設蔚來有望透過多場景靈活訂閱來提升其滲透率,22-25 年滲透率 由 25%逐步提升至 70%,我們預計 NAD 訂閱收入至 2025 年將達 27 億元。

積分收入及其他: 蔚來於 2021Q3 取得 5.17 億元積分交易收入,因此我們基於現有 積分交易規則及蔚來汽車銷量測算未來每年積分銷售收入,此外, 蔚來亦透過能量無憂、保險無憂等增值服務包獲取收入,我們預測 未來新銷售車輛該類收入維持 2.7 萬元/輛。

2) 毛利率: 2021Q3,公司車輛銷售毛利率持續提升至 18%。公司預計 NIO 品牌後續基於的 NT2.0 平台長期毛利率可達 25%。2024 年,蔚來中低端品牌將量產下線,由於 30 萬價格帶以下賽道競爭激烈,我們預期其毛利率將低於 NIO 品牌,2025 年毛 利率約為 17%。綜合以上,我們估算蔚來 2025 年車輛毛利率將為 23%。

整體毛利率方面,由於蔚來自動駕駛軟件采取訂閱模式,同時營運成本在使用者定 制化路線模式下將維持較高水平,其中期毛利占比仍相對較低,對整體毛利率拉 動有限。我們預計公司 2025 年綜合毛利率為 22%。

3) 費用率: 我們預計短期研發費用及銷售行政開支凈支出額仍將維持較高水平,但基於銷售 收入高速增長,費用率將較快下降。

長期來看,參考特斯拉,當銷售額在 2018 年達到千億量級後,研發費用即控制 在整體收入的 5%左右,同時銷售及行政費用率控制在整體收入的 10%左右.我 們預計蔚來在 2025 年銷量有望達到 50 萬輛,屆時整體銷售額將突破 1600 億量 級,研發/銷售及管理費用率有望下降至 6%/13%。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】