繼2023年翻番兩倍多至47%之後,今年上半年中國汽車在俄羅斯乘用車銷量中的占比已經突破50%,超過俄系成為該市場份額最大的系別。

日前,俄羅斯汽車行業分析機構Autostat稱,上半年中國汽車品牌在俄的銷量為41.75萬輛,占比達到58%。

眾所周知,自從2022年俄烏沖突之後,曾在俄羅斯汽車乘用車市場占有較大份額的韓系、日系和法系等外資車企紛紛結束,讓該國的新車市場銷量一落千丈。與此同時,大量中國汽車品牌則快速湧入,填補了市場的空白。

正是依靠俄羅斯本土汽車和中國汽車共同努力,又有政府的大力支持,在2022年暴跌至近年新低68.7萬輛之後,2023年俄羅斯乘用車新車銷量再次重回百萬輛以上。

PPK JSC的數據顯示,今年上半年該市場銷量繼續同比大幅79.1%至71.9萬輛。由此推算,今年全年該國汽車市場大概率會達到150萬輛左右。近日,歐洲制造商協會AEB也將對今年全年的預期從130萬輛上調至145萬輛。這意味著,今年俄羅斯新車市場就能基本就回到以往的正常水平。

十強中國占八席

上半年俄羅斯市場真實情況究竟如何,又是哪些中國品牌勢頭強勁為份額過半貢獻較大?

首先必須說明的是,俄烏沖突後,部份汽車品牌僅向AEB公布季度銷量,有的幹脆不再提供銷量,導致該機構統計的數據無法準確地反映市場的真實情況,今年起該機構也不再公布品牌的數據,只公布整體銷量。

目前主要參照的數據是來自另一家機構PPK JSC,是基於新車銷售給車主的成交數,準確度較高,一般只公布品牌和車型各自銷量的前十以及市場整體銷量。雖然數據並不完整,但從PPK JSC公布的部份數據中依舊可以得到很多關鍵資訊。

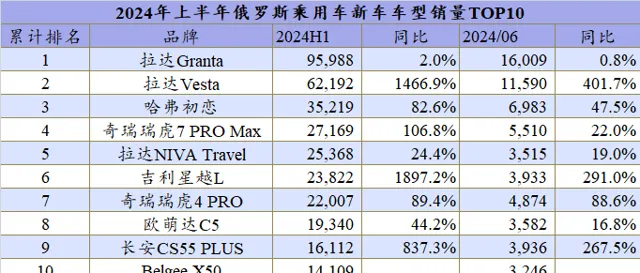

比如,在上半年品牌銷量前十榜單中,俄羅斯本土的拉達以20.7萬輛繼續占據榜首的之位,另9個席位中的8個都是中國品牌,唯一的例外Belgee是白俄羅斯和吉利的合資品牌。

具體來看,雖然拉達是前十中唯一一家銷量超過十萬的品牌,同比增長54.1%,但它的增幅明顯落後於整體市場的79.1%。而且在看似風光的背後,上半年拉達的市場占比收窄至28.8%,遠不及去年同期的33.5%。

這一點也可以從車型銷量前十中得到證實,拉達旗下最暢銷的三款車Granta、Vesta和NIVA Travel,上半年只有Vesta勢頭依舊強勁,另兩款車都顯露出疲態。特別是常年霸占俄羅斯市場銷冠頭銜的Granta,今年上半年的銷量只略高於去年同期。

而榜單中的大多數中國品牌卻仍是大步向前。

比如,2023年在該國年銷才首次突破10萬輛的哈弗,今年上半年銷量為8.2萬輛,同比大幅增長111.3%。如無意外,今年哈弗的總銷量極有可能達到15萬輛左右,甚至更高。除了上榜熱門車型的初戀,M6和大狗也是哈弗較為重要的走量車型,上半年兩者分別售出1.7萬輛和1.1萬輛,其中後者同比增長240%。

和哈弗一樣,上半年吉利在俄羅斯的銷量也比去年同期增加一倍多達到6.9萬輛,今年大概率會第一次跨過10萬輛的門檻。而Belgee雖是白俄羅斯首個國產品牌,但車型均是來自吉利,比如目前其主要在售的Belgee X50就是吉利繽越。

位列第5的長安則是8個中國品牌中增幅最大的,同比增長455.9%,與去年同期相比增加近4萬輛。

長安之所以會有如此大幅的增幅,是因為盡管長安已進入俄羅斯多年,但體量一直較小,2022年及之前月銷基本只有三位數,直到2023年才開始爆發式增長,年銷量首度破萬,並創下4.8萬輛的歷史新高。

今年上半年,長安的銷量已比去年全年還高近千輛,可見其勢頭之猛。與之相呼應的是,進入熱銷車型十強的長安CS55 PLUS同比也增長837.3%。

此外,歐萌達、捷途和Jaecoo的表現也非常亮眼。比如,歐萌達C5售出近2萬輛,由於去年7月捷途才正式進入俄羅斯市場,上半年主要是早期鋪貨成交量非常少,因此6月和上半年銷量都同比增幅都是成千上萬倍。

值得一提的是,奇瑞、歐萌達、星途、捷途和Jaecoo都來自同一個車企集團——奇瑞汽車,上半年這五者的銷量之和已達到14.4萬輛,相當於僅其一家在俄羅斯市場的份額就達到20%。

前路依舊困難重重

除了上述品牌,還有哪些品牌也在俄羅斯銷售,其中自主品牌又有哪些?

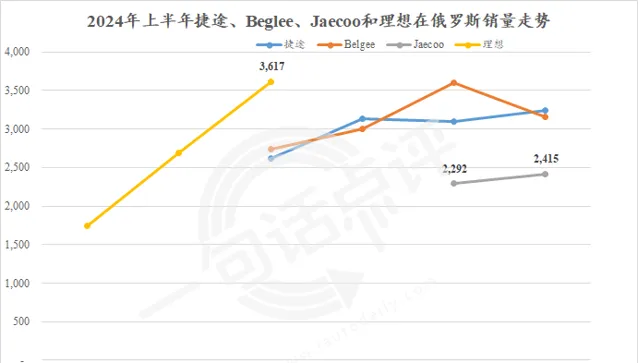

首先,根據今年上半年PPK JSC各月的品牌銷量前十數據,只有起亞、豐田、理想和坦克曾榜上有名,1月起亞以1,299輛排名第十,2月豐田憑借1,634輛排名第十,理想則是分別以1,733輛、2,691輛和3,617輛一季度連續上榜,坦克在1月、2月和4月分別以1,741輛2,031輛和2,409輛出現在榜單的末尾。

顯然,上述四者在銷量前十中幾乎是交替出現,並不穩定,而後續取代它們登陸榜單的是Belgee、捷途和Jaecoo。

得益於產能的提升、經銷商網絡和車型數量的增加,Belgee、捷途和Jaecoo的銷量快速攀升,3月前兩者的月銷就能達到在2,500輛以上,4月起更是均超過3,000輛,而隨著旗下第二款車型4月JAECOO J8的上市,5月Jaecoo也以2,292輛首次上榜,6月繼續增加至2,415輛。

由此可以推測,無論是起亞和豐田,還是坦克和理想,近兩個月的銷量最多只能達到2,000輛出頭,根本無法與正處於上升期的三位後來者相比。實際上,起亞和豐田大概率僅能維持千余輛的水平。

至於那些沒能在十強名單中露面的品牌,更是數不勝數。

比如,Moskvich、Evolute、Xcite、Solaris、寶馬、大眾、捷達、北汽、奔騰、海馬、紅旗、凱翼、睿藍(Livan)、斯威、歐拉、WEY、AITO問界、東風風行、飛凡、啟辰、嵐圖、廣汽、江淮、創維、比亞迪、極氪、MG和中國重汽VGV,其中前三者均為俄羅斯本土品牌(後兩者是中國車型的貼牌),Solaris是換標的現代起亞,而MG和中國重汽VGV分別是6月底和7月初才進入俄羅斯市場。

此外,據悉哪咤也正在為進軍俄羅斯市場做準備。

需要說明的是,雖然俄羅斯已然成為中國乘用車出口的最大市場,長城、奇瑞和吉利等品牌也確實在其中獲利不小,但實際上真沒有必要如此蜂擁而至,尤其是對電動品牌來說更是如此。

目前俄羅斯消費者的需求仍主要集中在燃油車,電動車市場體量非常小。

Autostat的數據顯示,上半年俄羅斯共計售出10,923輛電動車,在乘用車中的占比僅為2%。值得的註意的是,在3月創下2,499輛的歷史最高紀錄之後,4月起俄羅斯電動車銷量連續減少,近三個月分別為2,237輛、1,096輛和1,071輛。

而3月電動車市場表現亮眼,是由於4月1日起俄羅斯開始對售價超過一定金額的豪華電動車征收奢侈稅,具體的金額需要根據汽車的功率和使用時間單獨計算。為此,才會有大量的消費者搶在4月前購買電動車。

而且該政策首次包含了新的中國電動車和混合動力車。這一政策的出台,勢必會影響到售價較高電動車型的銷量,比如嵐圖、理想、紅旗和比亞迪等等。這應該也是4月之後理想無法再次躋身品牌銷量十強的原因。

綜上可知,盡管中國品牌在俄羅斯市場的占比已經達過半,但實際上面對越來越多競品的到來,加上政策的收緊,想要在其中分一杯羹已然變得越來越困難。