正好對這個話題有過研究,我來詳細說說!

很多回答和評論,都在把苗頭指到了 自燃汽車品牌 ,或者人肉「 不負責任的保險公司是哪家 」,或者把重點放在 贊揚上汽大眾的暖心做法 。

本質上,這是一件悲傷的事,至少事一件無奈的事。有些人啊,為了黑而黑、為了粉而粉,都是吃人血饅頭啊!

我覺得吧,這些都沒那麽重要!

更重要的是:新能源汽車自燃,保險到底該不該賠?

其實從2020年開始,中國車險行業,對新能源汽車的車險,有過一次巨大的改革,其中之一,就是把 自燃險,納入了車損險之中 ,而非之前的作為獨立的附加險。

至此之後,新能源汽車,只要買了車損險,就都有自燃險的。

本案中,車主孫女士的大眾ID.3車,因停在旁邊的新能源車自燃,導致燒毀,這是一件邏輯和責任都異常清晰的侵權案件。但這裏面的法律關系,就非常復雜了。

首先,肯定是旁車的責任,孫女士首先要向旁車車主索賠。對方保險公司,如果真的有責任,也僅僅是代旁車車主賠償而已。對於這起侵權事故,保險公司沒有直接責任。

但是,本案的最關鍵問題,或者說焦點,恰恰是 對方保險公司不賠。

不賠的原因,保險公司沒有公開說,孫女士也沒有公開說。

這裏面可能性比較多。 1,對方車主沒有購買車損險、三者險;2,對方車主購買了足額的車損險、三者險,但保險公司不賠。

以下分析,都是基於第2種情況。

停車自燃,保險公司,到底要不要賠?

賠,或者不賠,都有法院的判例,且都非常之多!

我們先來看,保險行業協會釋出的 【新能源汽車商業保險專屬條款(試行】 ,這也是很多法院判決的依據性參考。

對於新能源車自燃,不管是車損險範圍,還是三者險範圍,都有如下 免責條款 :

第十一條下列損失和費用,保險人不負責賠償:(一)因市場價格變動造成的貶值、修理後因價值降低引起的減值損失;

(二)自然磨損、電池衰減、朽蝕、腐蝕、 故障、本身質素缺陷 ;

「故障、本身質素缺陷」,導致的損失(包括自燃),保險公司不賠!

不要詫異!

因為車輛的故障、質素缺陷,導致的事故,本質上不是車險保障範圍,而是【消費者權益保護法】、【質素法】管轄範圍。

出現這種問題,是消費者依法向經營者(廠家,或者商家)去索賠!

至於何種原因導致的自燃,要看鑒定報告!

兩種類別的鑒定報告!

這個很重要啊!

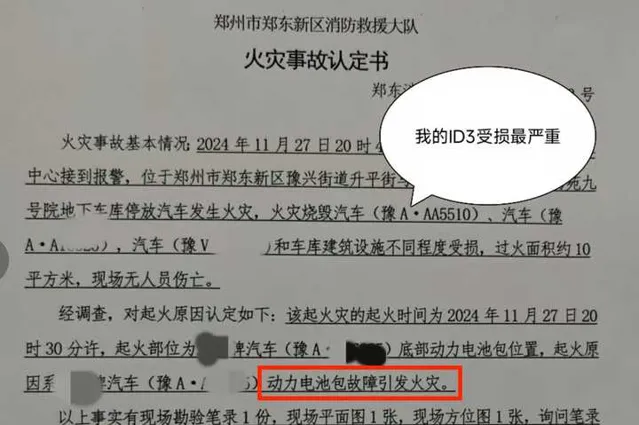

我們先來看這起案件的鑒定報告:

原因說的很明確: 動力電池故障引發火災!

這是我說的 「第一類鑒定報告」 ,就是 明確自燃原因的報告。

動力電池包故障,就是車輛的質素問題,這個沒有疑問吧?

鑒定報告中常見的自燃原因,此外還有電氣路線故障等。

那麽,既然是故障、質素問題導致,保險公司確實可以不賠。本質上這是汽車廠家對使用者的質素侵權案件,不屬於保險條款範圍。

類似的法院判例很多很多,比如中國法院網的這篇報道:

鑒定自燃原因是: 車輛內部電氣路線故障。

最後消費者勝訴,汽車廠家賠償自燃損失。

但也有保險公司賠的,往往要和車主簽署代償協定,保險公司以此報告為由,向汽車廠家或者商家起訴要求賠償。

很顯然,後者保險公司的服務,顯然更好!省去了車主需要自己起訴的麻煩。

但是,怎麽說呢,這種情況, 保險公司不賠是本分,賠是情分!

這裏,說說 「第二類鑒定報告」 ,就是 沒有明確說明自燃原因的報告 。往往這類報告,說的只有「排除人為點燃」、「不排除質素原因」,或者僅僅說起火位置是哪裏。反正,就是 沒有明確說自燃原因 的。

我看了很多的判例,往往基於這種不明確原因的鑒定報告,保險公司會更傾向於賠償。因為,從鑒定報告中,並沒有對保險公司有利的內容。

如果,過了質保期,自燃怎麽辦?

由於新能源汽車大規模的普及,是2021年之後的事。也就是說,路上絕大部份新能源汽車,都還處於質保期。

在質保期內,廠家對產品的質素負有責任。

如果質保期已過,那麽從法律上來講,廠家對產品的質素沒有法定責任了。

這時候,新能源車再出現停車自燃,如果鑒定是產品質素問題導致,那麽,就會出現 廠家無責、保險不賠的局面!

到時候,向廠家追賠的法律依據沒有了,保險還願意代償嗎?

如果旁邊停的是價值數百萬的豪車怎麽辦?如果自燃燒毀了一大排車,怎麽辦?

到時候,可能會有新的額外的險種出現,來保障這類損失。但是,可以肯定的是,新能源的車險價格,又要上漲了。

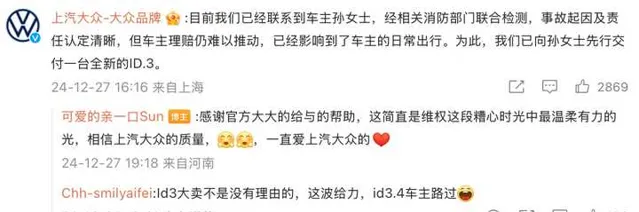

上汽大眾的做法,值得點贊!但不能根本上解決問題。

本案中,由於孫女士的ID.3汽車遭受「無妄之災」,由於對方保險公司不賠,起火車主顯然也不會立馬賠償。導致孫女士過年將無車可用。

這時候 @上汽大眾 給孫女士交付了一台全新的ID.3,由廠家去追償,並且不管最後有沒有追償成功,新的ID.3都將屬於孫女士。

雖然上汽大眾的做法很暖心,但我覺得這 始終不是「制度上解決這類」問題的方法 。除非有廠家承諾,凡事發生類似問題,廠家都會兜底。

制度上解決,還是需要車險的進一步改革。

回復一些評論區問題:

1,為什麽保險不保質素問題的自燃?

答:車險的保障,全在條款中,質素問題導致的損失,是在 免責條款之內 的。因為你當初買這個車險,就沒有買因質素問題導致的自燃。合約法原理分析,就是車險不賠的。

此外,保險的原理是誰購買誰受益。因質素問題導致的自燃,如果還在質保期,是【消費者權益保護法】、【質素法】規定的經營者的責任,這個經營者包括生產者和銷售者。你買的保險,不可能去保障其他人(經營者)的損失。

這裏也不能說保險公司坑,畢竟上文中我說到的,保險行業的推薦條款,都是這方面免責的。

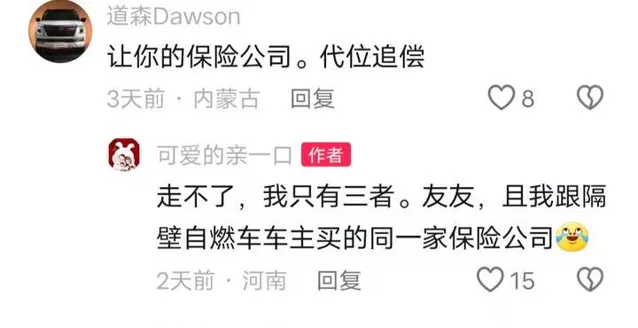

2,ID.3車主孫女士,可以要求自己的保險代位賠償嗎?

答:原理上是可以的,但自己必須購買車損商業險。

我去她的抖音看了一下,孫女士沒 有購買車損險 :

所以,肯定不能叫自己保險公司代位賠償。