半路出家,杀入量贩零食赛道的万辰集团,交出了转型后第一个完整财年业绩报告。

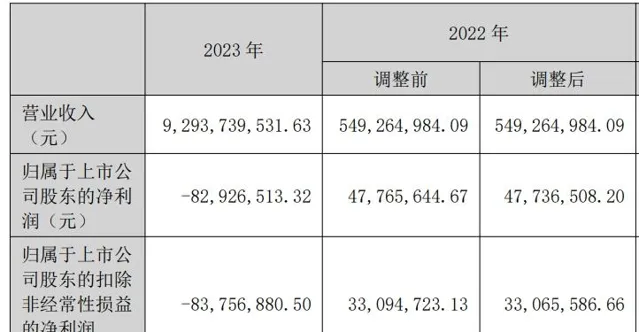

日前,万辰集团披露了2023年年度报告,去年万辰集团实现营收约92.94亿元,同比增长1592.03%。

尽管营收高速增长,但其归母净利润却呈现出令人震惊的反差 : 同比下降273.72%,金额达到-8292.65万元 ,由盈转亏。

万辰的一纸年报揭开了其转型「量贩零食第一股」后的现状,增收却不增利的背后,是快速扩张下薄如刀片的利润,以及激烈的市场竞争。

营收和利润背道而驰

在量贩零食行业,万辰集团算得上一批黑马。

以食用菌起家,或由于主营业务业绩遇冷,万辰在2022年8月正式跨界布局量贩零食业态。先后整合了陆小馋、好想来、来优品、吖嘀吖嘀4大零食零售品牌,统一合并为「好想来品牌零食」,之后又出手收购了「老婆大人」。

与此同时,万辰旗下量贩零食门店快速发展,跻身量贩零食行业头部阵营。据其官网披露,截至今年4月,好想来全国门店数量增至5200+。

站在量贩零食的风口上,万辰实现了起飞。2022年其营收规模尚不到6亿元,2023年已达到92.94亿元。这其中,2023年全年量贩零食业务营收约87.59亿元。

营收大幅增长,但这并未给万辰带来多少利润。2023年,公司由盈转亏,实现归母净利润-8293万元,同比大降273.72%。这也是万辰集团经营十年来的首次亏损。

进入2024,这一情况也并未好转。万辰发布的2024年一季度报告显示,第一季度营收约48.3亿元,同比增加534.03%;归属于上市公司股东的净利润约624万元,同比减少88.15%。

对于增收不增利的现状,在2023年度业绩预告中,万辰集团归结为两点:

一方面,食用菌业务受行业竞争及市场供求关系变化等因素影响,食用菌主营业务毛利率整体有所下滑;另一方面,量贩零食业务目前处于快速扩张阶段,在供应链能力、仓储物流能力、品牌建设、组织精细化管理、数字化等方面持续进行了大量投入,盈利能力尚未全面释放。

很明显,虽然量贩零食短期内给完成带来了营收的暴增,但与之相伴的还有不断上升的成本支出。

此外,万辰2023年财报还披露,去年量贩零食业务的毛利率为9.52%,较上年下降4.88个百分点。

对比零食行业主要品牌,如三只松鼠去年毛利率为23.33%,良品铺子为27.88%,万辰的毛利水平相对较低。

互联网产业分析师张书乐告诉潇湘晨报·辣椒财经记者, 量贩零食几乎靠在渠道上进行广布网、广铺货,通过走量的方式来尽可能让压低进货价格来保持自己店铺竞争力 ,「 这种情况,让量贩零食难以逃脱增收不增利的状态 」 。

量贩零食「万店」之争

除了增收不增利,万辰还面临着当前量贩零食赛道的「南北大战」。

公开资料显示,零食很忙集团和万辰集团分别位于量贩零食行业规模的第一和第二。南北壁垒分明,二分天下的局面。

有趣的是,就在今年年初,这两大量贩巨头分别公布了自己的全国化策略。

1月17日,零食很忙与赵一鸣零食宣布未来半年计划投入超10亿元,用于全国市场开发,重点布局北方区域,主要加大对加盟政策扶持、竞争市场营销支持、城市核心点位开发、直营店拓展等方面投入。

据了解,该计划布局的北方市场,包括河南、河北、山东、山西、陕西等众多省份,而这些省份,零食很忙和赵一鸣的门店不多,有较大的扩张空间。

几乎在同一时间,万辰集团也披露了自己的全国化战略。

为加快好想来品牌全国化进程,计划在未来一段时间投入约12亿元,用于全国市场发展过程中的品牌建设、供应链建设、运营团队建设、加盟商扶持等,其中重点布局在南方市场。

也就是说,2024年两大量贩零食巨头一个要北上,一个要南下。但为何量贩零食行业的两大头部企业要杀入对方腹地?

在公开资料中,双方都抛出了万店计划。

一方面,争取全集团门店总数突破1万家,是零食很忙集团今年的阶段性目标。另一方面,好想来则计划于2025年实现门店数量突破1万家。

北上南下,万店角逐,双方在加快全国化的过程中擦出「火药味」也并不意外。此前,双方就陷入了互挖加盟商的「翻牌」风波,甚至在今年的加盟政策上也你来我往「短兵相接」,针对性推出竞争补贴。

「万店规模,是尽可能保持自身实力、对抗友商的法则,同时也是量贩零食日益红海化且缺少核心竞争力的不得已选择。」张书乐向记者表示,如果没有备受消费者信赖、形成消费黏性的自有品牌或独占品牌,其只会在门店扩张上去挤压剩余的市场存量,这是 量贩零食企业需要正视的一个问题。

潇湘晨报·辣椒财经记者罗雅琪

爆料、维权通道:应用市场下载「晨视频」客户端,搜索「帮忙」一键直达「晨意帮忙」平台;或拨打热线0731-85571188。政企内容服务专席19176699651。