知友你好:

新生儿是否有必要买保险?

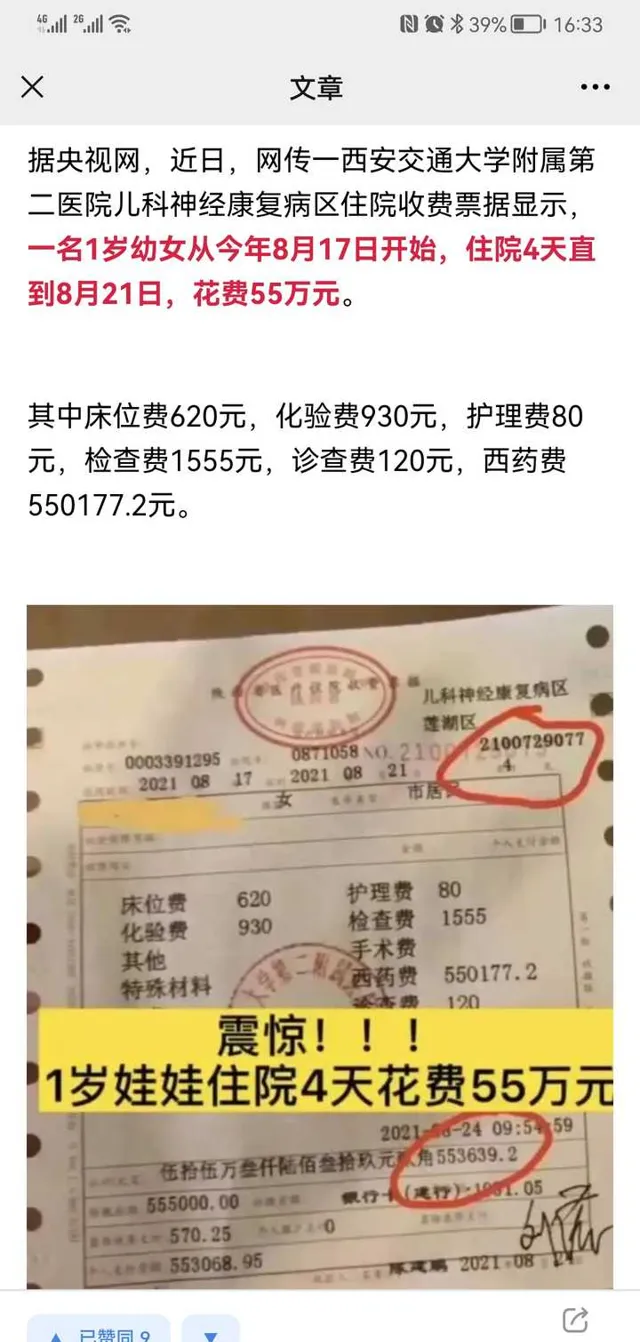

我们先不做谈论,我们先来看看这两天比较火的一则新闻:

我们再来回答,新生儿是否有必要购买保险?

问一问自己,买保险的需求是什么?

就是防止我们的身体因意外、因疾病突发而造成的巨额的家庭负担和财产损失;

而意外和疾病的发生,是我们可以预料和计算的吗?

不是也不能,那就只有一种方法,那就是让孩子尽早的拥有保障计划,所以有必要购买;

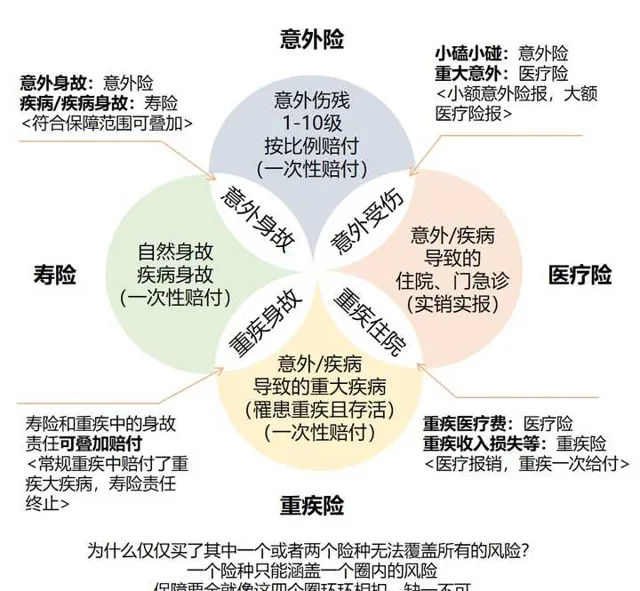

对于宝宝来说,需要配置的险种为: 医疗险+意外险+重疾险:

我们看各个险种分别能够在哪方面帮助到我们,把基础保障性的保险种类都列举了出来,虽然有部分责任是重叠的,但又是相互不可替代的,下面我们来看下各险种具体的责任,如下:

a. 意外险:

特点:杠杆高,健康告知较宽松

功能:保障意外身故、残疾,报销意外医疗费用

无论什么年龄段都可能面临意外风险,意外险的 伤残保险金 无可替代,兼具高杠杆;

对于宝宝,66元/年就可以购买的20万保额(包含社保外用药)

b. 医疗险 :

特点:报销额度上百万,不限制疾病种类、不限治疗手段、不限用药,为 医保 最佳补充(百万医疗险/中端医疗险/高端医疗险)

功能:报销住院治疗费用

市场上的医疗险常见的就是 百万医疗 ,其年度免赔额通常是1万元,而百万医疗是目前接受度比较高,费用比较低;除了百万医疗,还有中端医疗和高端医疗,其差异主要在就医环境、就医资源和就医相关服务;

对于孩子1份医疗险也就300-600元/年;

c. 重疾险:

特点:给付型,到达条款约定的条件即可按照条款比例赔付

功能:补偿患病后因长期治疗、康复期间的收入损失,维持家庭正常生活

重疾险越早投保价格越低,还能得到更长的保障时间,身体条件更优,更容易通过核保;

罹患重大疾病,通常需要3—5年的 治疗期和康复期,这段时间带给家庭和个人的影响远不止一大笔治疗费用。例如家庭支柱还需要应付收入中断后家庭的日常开支、房贷等负债、孩子教育费用等等,病后是否能继续正常工作维持一定收入水平也是一大问题;

重疾险一般50万保额,因产品个保险责任不同,保费差异比较大;

之前有写过一篇,专门针对孩子的保险,请参考,链接如下:

最后,购买保险,最重要的是找到专业、靠谱的保险服务人员,推荐明亚保险经纪的经纪人— 保险经纪人;

保险经纪人通过客观、中立的态度提供我们一站式的保险咨询服务,让我们清清楚楚了解风险、明明白白购买保险、踏踏实实享受生活,借助 经纪公司 的优势,帮助我们做到省力、省心、省时、省钱;

以上,希望对你有用,欢迎留言私信;