本轮加息周期内,美国数据异常诡异,似乎实现了所谓的「 无牺牲抑制通胀 」,即通胀回落的同时,失业率和经济增速均未出现大的损失,当然大量的银行风险集中爆发,虽然已经也不能算是小事,相比于经济衰退和失业率上升确实也不能说是加息预期的风险。

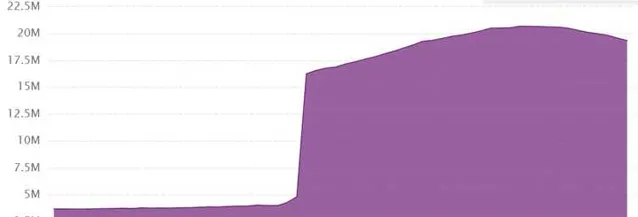

然而此前的回答专门花篇幅讨论了美国的货币数据,我们不难发现,美国本轮加息的前提是历史上绝无仅有的情况,即2020政治周期中,开启的疯狂放水,狭义货币供应和广义货币供应在其高位(M1高位是2022年3月,M2高位在2022年7月)分别为20.66万亿和21.7万亿,相比来说,2020年政治周期之前,M1也就不3~4万亿的水平,之后迎来了一个极高调涨,几乎接近垂直水平,短短两年增长到500~600%的水平,M2虽然涨幅相对缓慢,但也在2020有个明显的跳涨,从15万亿到21.7万亿,涨幅也是惊人的。

还是建议读者自己数据网站去看看走势,加息的最终目的还是为了 吸收过剩的货币 ,必然要从结果上看加息的效果,从美联储加息开始,M1即刻开始下降, 但幅度相比于货币投放的速度要缓慢的多 ,截止今年8月,也就是加息一年零5个月,也仅仅从20.66万亿下降到18.32万亿,但还是远高于2020年的放水前水平,在图上大家也能看出来,加息虽然猛烈,但从结果来看,根本就没有达到吸收超发货币的目的。

货币供应激增,且美国是消费贡献GDP占比较高的经济体,也就是大家看到的高货币流通速度,MV=PT,货币供应激增,尤其是直接福利的形式发放货币,消费膨胀速度极快,结果就是只要过剩货币还在市场流通,那么物价指数就很难回到正常水平,好的一方面就是极低的失业率和较好的经济增速。

基本逻辑是加息是为了降低信贷投放,吸收过剩的货币,但事实上从结果来看,效率并不高,货币依旧处于过剩的状态,那么就不难得到两个结论:

1)经济数据诡异但似乎又合情合理,主要还是加息虽然猛,但过去的洪水规模更大,钱流通就有消费、就业和GDP增速。

2)看似「无牺牲的反通胀」,实际上又可以理解为效率极低,反而是一个对于美联储更严峻的考验。

3)美国的货币投放依赖财政赤字货币化,一面加息抽水,另一面赤字上限提高,继续给市场抽水,结合2020年放的水,不考虑政治周期的话(比如大选前都会给市场甜枣的宽松货币政策),这个高息至少还要维持几年。

从这个角度也可以预期未来:

1)抽水的效率并不完全由利率决定,控制政府开支是更重要的方向,这也是美国今年反复协商但又无法推行的事情,削减谁的开支呢?削减不下来,那么就会继续面临一面抽水一面放水的结果。

2)利率不在于高,而在于周期长,5%以上的利率可不低了, 所以未来的重点不是加息,而是高利率可以维持多久 ,每年同比抽5%的水,和再加息25bp,每年哪怕再增加1%的抽水量,2020年的货币还是多,所以问题是美联储的独立性和抗通胀的决心有多大了,只要维持两三年高息,通胀问题也能解决,毕竟放水容易抽水难,每个经济体都要为自己的宽松货币政策买单,关键是毅力和抗压能力。

同样的,两个阻力大概都会来源于政治周期,一个是明年大选,不说加息,就是想稳住长期高利率估计也要面临挑战,第二个是削减开支,本身就是政治问题,越削减越多是更常见的表现,所以经济问题有时候真应该交给经济工具,本身现在就是给过去的错误政治决策买单,现在又因为错误的政治决策而继续创造风险,像08年那样的硬着陆长期来看未必是坏事,给后世留一个相对稳健的经济体。