自己是全款买的车,贷款买的房。当时车贷款因为要抵押车的大本,贷款手续复杂,且有2000块安装GPS的费用以及利息等等选择了全款。买房是因为凑不够那么多钱。都是稀里糊涂的贷款,随大流并不懂里边的弯弯绕。后来慢慢研究发现了一些门道。

住房贷款,有等额本息,和等额本金两种还款方式。不考虑LPR变化,前者每期本金加利息永远相等(利息递减,本金递增),后者每期本息逐期减少(本金不变,利息逐年递减)。

优缺点:

等额本金:缺点是初期还款压力大,当初贷款20W,第一个月本金1667,本息接近2500,优点是适合提前还款。

等额本息:优点是还款压力小,同样是贷款20W,只要2040,但是前期还的大部分是利息,因为计息的本金多,新闻了经常有贷款百万,还了五年,还了几十万,本金才还了几万,就是选的等额本息。等额本息不适合提前还款。

看到周边的人经常免息买车,以前买房的知识又拿出来,自己刷了很久也没有明白免息怎么赚便宜。知乎好多问题也不是很明白,只是告诉你买的没有卖的精。后来在论坛里看到账单,做了表格计算了内部收益率才明白过来。

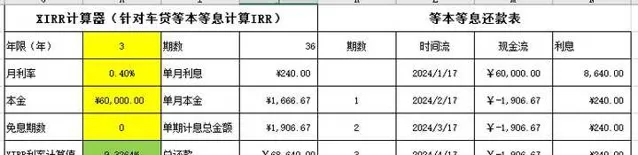

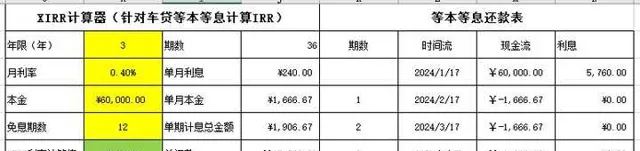

买车的贷款叫做等本等息。以贷款6w,分3年为例子,本金就是1666.67,利息按0.6%计算

没有免息情况下,内部收益率高达9.3%

有1年免息,收益率依然能到6%

这个收益率是远远大于LPR的,附近期LPR表做参考

算出来内部受益率,明显金融机构是有的赚的,如果再加上手续费,强制店内保险,上牌。收益可观,这也是为什么很多推荐贷款买车的原因。

五年免两年利息,一样的道理,贷款之前了解一下提前还款手续费。我自己的房贷有1%的提前还款违约金。去年提前还款也没收违约金。因为之前还了6年了,银行赚够了。一共贷款五年,头两年免息,靠的就是后三年的利息赚出来收益,无违约金的情况下是很划算的,但是不太可能没有违约金,具体可以咨询,以个人朴素的经验,不太可能。

自己踩过的坑,分享出来,希望更多人了解并少踩坑,祝大家都开上自己喜欢的车,住上自己喜欢的房子。