也不是没消息,还是在慢慢的推进。

可能题主觉得「没消息」是因为没有感觉到身边人都在使用它,这个是正常的。

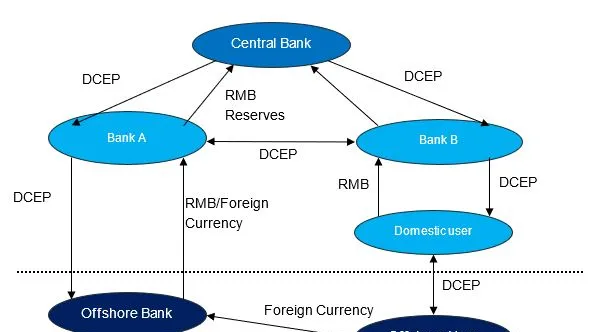

数字人民币是双层架构,央行和金融机构打交道,金融机构和终端用户打交道,所以其实我们个人和企业用户,还是要选择一个银行来开户,使用数字人民币钱包的。

双层架构是对现实的一个折衷,因为如果由央行直接来面对个人用户,虽然这是数字货币的本意,可以明察秋毫,观察到每一笔钱的动向,但是在当下,这个并发量是不可能完成的任务——淘宝和拼多多这样每逢双十一还要如临大敌一番,很难相信一台中央服务器能够低延时,不出错的完成全世界所有的人民币交易需求。

尽管很多人猜测使用了区块链技术,但是其实央行的白皮书里面并没有写这一点 ,在底层技术实现上,目前还是「策略性的模糊」。如果使用了区块链技术,那只会让性能变得更加的糟糕,因为作为记录手段,区块链本身就是用性能换可靠的一个技术。

所以即便是采用了区块链技术,那也是只能以联盟链的形式,在央行和金融机构之间采用。金融机构对广大的个人用户,更可能的还是传统的开户-记账模式,只不过记账的单位变成了数字钱包里面的数字货币—— 这一点是和支付宝,微信支付不同的 ,因为支付宝里面的数字是一样的,你存了400块钱,那么第1个一块钱,和第100个一块钱是完全一样的计数单位;但是数字钱包里的数字货币则不同,第一个一块钱属于第一张100块钱,而这一张100块钱的数字货币在整个货币体系里面是独一无二的,拥有独特的数字水印。银行可以通过追踪这个「独一无二」水印来了解钱去了什么地方,这个过程是数字加密技术,但是和区块链没有必然关系。

虽然本质上不同,但是从使用体验上来说,这一套体系并没有比支付宝和微信更优秀。毕竟后两者是商业软件,还有先发优势,并且现在也开发了对数字人民币的接口。也就是说,收到了数字人民币,同样可以存到这些软件里面来使用。而这两者无论是市场接受度,还是便利性都强于数字钱包。 所以想象中的大家都使用数字货币日常交易的情况基本上是不会出现的 ——即便是激进一点,说以后工资都通过数字货币发放,那么大概率也是和现在「直接打银行卡」区别不大,人们还是会通过现在的已有的这些支付软件来进行消费。

要推广数字货币日常使用是很难成功的。国企和民企在软件打磨、适应消费者使用习惯等方面的的动力是很难相比的,所以易用性这方面先输一筹;其次就是支付宝和微信支付名目繁多的优惠和功能,数字货币也很难持之以恒的做到这一点,商业银行顶多是出于完成任务的需求来进行一些补贴,但是内在动机不足依然是硬伤。除非通过市场外的手段进行竞争——这是唯一能够从现在的支付软件手里大量赢得用户的方法,但是这又有什么意义呢?

数字人民币在国家之间结算的层面,还是有一些创新之处的,这可能发挥的作用比日常生活更大一些 。

现在SWIFT这种依赖于代理行,中转行的清算系统,是比较容易被限制的,俄罗斯就是例子。因为关键的中转节点银行还是有国家的,需要服从其国家的政策,一旦关键节点被限制,那么交易就很难进行。如果能够在国际交易结算过程中去中介化,显然是会增加抗制裁的能力。

央行搞得「数字货币桥项目」就是针对这一点的。这方面可以确定的说是采用的区块链技术,央行也已经公开了。

工程上当然有很多需要处理的,但是大体的技术路线和二代加密数字货币是差不多的,就是通过智能合约来去中介化,在联盟链上实现同步的转账收发,与此同时还能在每个节点来满足不同国家的金融监管需求。

这个项目目前还在早期阶段,说到底结算平台这个事情,还要看其他国家愿不愿意采用。不过整体来说,在跨境支付、去代理行化这个方面,数字人民币的前景还是比在国内应用要广阔的多。