作者 / 哈士柴

本文由 < 靠谱编辑部 > 编辑

不管你在哪个行业,最近听到最多的词一定是元宇宙(Metaverse),许多投资人士甚至已经对这个词PTSD了。

起源于科幻小说【雪崩】的元宇宙概念在【黑客帝国】【刀剑神域】【头号玩家】等影视作品中也有所呈现,可以理解为一个与现实世界的数据与资产互通,人人可以实时交互的虚拟世界。

基于此进行合理的想象:元宇宙可以是容纳全球人口的MMORPG,又或者是吃喝拉撒睡之外精神需求都可以在虚拟世界里满足的全真场景。

诡异的是,人们对科幻概念的无边界想象也出现在了资本市场。经过19年后,元宇宙走出科幻小说,席卷资本市场,成为了热门投资概念。 它的概念既庞大又模糊,你很难说清楚它具体属于哪个行业。

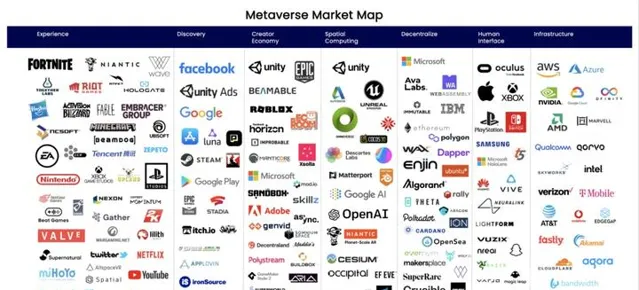

光出现在Newzoo和Medium的元宇宙图谱里的公司就超过200家,其中既有【堡垒之夜】【GTA5】这样的游戏产品,也有云计算和通信服务商;有直播平台和应用商店,也有游戏引擎和数字货币交易所。

在被Roblox写进招股书,被Epic创始人Tim Sweeney提出之后,元宇宙3个字像野火一般从海外烧到国内,媒体、布道者、创业者用各种故事和想象为元宇宙升温——你可能在Clubhouse的币圈大佬直播中听到这个词,又可能在中关村的项目路演或各种沙龙中看到元宇宙主题。

这让许多被迫兼顾元宇宙赛道的投资人心情复杂,他们不得不一边互相提醒元宇宙中的坑人项目,一边探索通往元宇宙的正确路径。

沙盒、类Roblox、Avatar社交下的多重元宇宙路径

见过一个个「元宇宙」项目创始人后,投资人们逐渐发现「元宇宙赛道」远比预想中要混乱。投资人大飞认为,虽然元宇宙概念很混沌,但细分拆解后,无论是社交、游戏还是交互硬件和AI应用,海外都有对应领域里的成熟标的。

大飞表示,「这些好项目并非因为元宇宙而诞生, 而是在多年发展后,如今刚好可以作为元宇宙场景、基础设施、经济体系等一部分存在。 」而在国内,大家对通往元宇宙的路径认知各不相同,这其中还有很多打着元宇宙旗号「骗钱的」项目,增大了投资难度。

很多人认为沙盒游戏是元宇宙的入口之一。

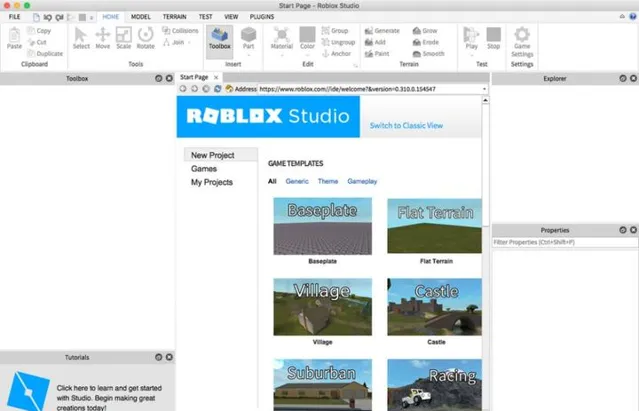

【Roblox】、【堡垒之夜】和【GTA5】这三款经常被作为元宇宙案例的游戏,不仅仅是深受上亿用户喜爱的游戏内容,其编辑器功能+ UGC生态也缺一不可。

Roblox在2021年Q1有4200万日活用户,2020年5月【堡垒之夜】注册玩家3.5亿,2021年5月【GTA5】则是销量超过1.45亿。若论编辑器功能和UGC生态,Roblox有RobloxStudio,堡垒之夜有UGC模式「嗨皮岛」,GTA5则有玩家自发开发的Mod工具。

而在国内,既有编辑器又有UGC生态的热门产品只能指向沙盒游戏,但许多头部沙盒游戏对这一概念并不感兴趣,更强调版本更新和IP内容运营。

Roblox作为具备最多元宇宙特点的产品,也被人认为是通往元宇宙的一个路径。

于是,最近一段时间国内许多主打类Roblox的项目诞生,有的是主打编辑器功能,有的是从编辑器切入社交,亦或是把现成的游戏平台改造成类Roblox,其中跑的比较快的项目在上半年先后拿到融资。

不过,在时间沉淀,技术壁垒,创作者积累三方面来看,国内类Roblox产品离Roblox仍有不小的差距。

一位开发者认为,国内类Roblox创业最大的难点就是腾讯与Roblox组建合资公司推进的Roblox中文版【罗布乐思】。Roblox Studio2009年就有0基础上手版本,经过10多年迭代,服务了800万开发者与4200万日活用户。

而最近一段时间火热的类Roblox项目,要么上线时间不足3年,要么编辑器产品还在研发阶段,汉化完成的【罗布乐思】的技术优势将是这些新兴类Roblox项目的最大挑战。而即便【罗布乐思】或者类Roblox编辑器技术基础够了,如何将开发者与用户统一也是一大问题。

无论是早年的war3地图编辑器,还是GTA5的玩家自制的OpenIV,亦或是Dota2编辑器都已经存在多年,聚集了大量该游戏的爱好者和开发者,也出现了许多UGC游戏,比如相对最难用的DOTA2编辑器做出来的【刀塔自走棋】巅峰时期在线玩家超过30w,如今依旧可以有近10000位在线玩家。

但这些编辑器的开发者和游戏用户分散在各个游戏中,如果无法解决创作素材和UGC游戏的跨平台互通问题,就会导致各类编辑器即便有了一定量的用户和UGC内容,也仅仅是一个个庞大的子宇宙。——比如war3编辑器至今有超过25万张地图,可能是创作起来最容易的编辑器,但你也无法用war3做出来圣城展示在Dota2里。

在元宇宙的图谱中,用户进入元宇宙的虚拟形象Avatar同样是重要元素之一。2018年曾爆火过一阵的社交产品Zepeto如今就作为Avatar的代表出现在了元宇宙图谱里。 也因此,一大批打着Avatar旗号的社区产品上线,同样被认为是通往元宇宙的一条路径。

实际上,据七麦数据显示Zepeto在7月2日国内iOS社交免费榜仅排在89位。落后于伴伴、映客、世纪佳缘、百合网、Blued等社交产品。

Zepeto代表了类Avatar产品可能遇到的问题——缺乏内容交互和社交关系链。用户进行捏脸和装扮后,不知道下一步干什么。而捏脸+装扮早就成为【天涯明月刀】为代表的mmorpg游戏的标配,游戏玩家可以用虚拟形象体验丰富的游戏内容进行社交交互,这是类Avatar产品无法提供的。也就是说,类Avatar产品或许在现阶段能吸引许多用户,把捏好的形象变成微信头像,但很难成为元宇宙的入口,更多是作为终极元宇宙社交产品的一个技术案例参考。

即便每个人、每个公司、每笔资金对通往元宇宙的路径认知各不相同。但不可否认的是,在通信和算力的基础设施,沉浸设备的交互方式,内容生成的规模化程度等多方面,我们都还处于元宇宙的初级阶段。

通往Metaverse的路径里,国内资本对VR过于冷静了吗?

国内对Metaverse多元定义和发散的想象,主要来自于内容沉浸感的欠缺。

Roblox总结的元宇宙8个特点:身份、朋友、沉浸感、低延迟、多元化、随地、经济系统和文明。现阶段有的元宇宙概念如Roblox做到了平台内身份统一和社交,【堡垒之夜】的跨端和IP联动满足了多元化和随地, 但若想在沉浸感再进一步,就需要通过设备升级带来更强的交互体验,同时保持低延迟,和内容完整性。

许多人认为脑机接口是元宇宙的答案,但其实当下的一些VR产品和内容已经能做到呈现沉浸式体验的同时,满足低延时要求,并具备社交属性。

近日海外VR社交平台VR Chat完成了由Anthos Capital领投,Makers Fund、GFR Fund等其他投资方参投的8000万美元C轮融资。作为Oculus Rift商店和Steam商店的头部免费VR应用之一,VRChat最高同时在线用户数超过了4万。VR Chat里斗舞的视频和奔现的案例也在许多「元宇宙人」里广为流传。

Facebook同样在近日收购VR游戏工作室,测试了类Roblox的VR社交平台Horizon,并且其CEO扎克伯格在最近的采访中着重提到:「希望让尽可能多的人体验VR,并能够跳入元宇宙」。海外分析师Mark Mahaney认为截止6月Facebook旗下的VR头显设备Oculus Quest 2销量达500万-600万。显然,VR是Facebook布局元宇宙的重点路径。

当海外VR市场的成熟标的搭上元宇宙概念斩获融资,看了许多VR国内项目的投资人张大,也认为VR Chat的融资金额并不贵。

他还表示:「今天国内的元宇宙赛道不正像极了5年前的VR行业吗?」 以元宇宙席卷万物的近乎无边界投资法则来看,国内资本对今天的VR行业似乎有些冷静过头了。

事实上,2016年「VR元年」的后五年,VR行业走了一条颇为残酷的路,反而是提前给元宇宙铺了条「血路」。某VR公司创始人刘丹表示,「大部分VR公司在最近3-5年内都没拿到资本的输血。」这个过程中,国内VR行业学会了独立生存,同时在内容、 获客商业化等方面经验更加丰富,也距离渴望尝鲜登月的「元宇宙人」的喜好更近。

与其盲目幻想元宇宙的边界和场景,还真不如去VR线下体验店看两眼, 某种程度上VR体验馆在用户运营、内容布局和设备交互上都有一定的元宇宙诠释基础。

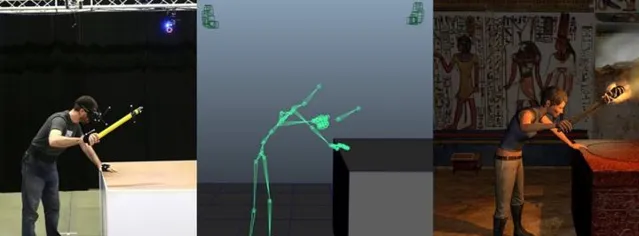

刘丹认为,这几年海内外THE VOID、Dreamscape、Sandbox、沉浸世界等一批沉浸式VR体验店,借助动作捕捉、VR技术和仿真设备打造虚拟场景,与现实场景里的风感、触感、热感等感官刺激相结合,把一系列大IP影视作品改编成沉浸式内容,早就让很多人有了第一次「类元宇宙」体验,甚至可以说是最早成形的Metavese项目之一。

VR的沉浸式体验店在内容布局和交互呈现上各具特点。

海外VR体验店THE VOID走大IP和重度路线,曾与迪士尼合作【无敌破坏王:大闹VR】、【星球大战:帝国的秘密】等IP内容。其VR虚拟场景与现实场景一一对应:不仅虚拟场景里的墙跟现实位置几乎一致,VR内容里出现气体冒出或岩浆时,玩家也会感受到风吹过或温度上升。而且其设备能够灵敏识别手指交叉这种高难度手部追踪动作,让玩家有很强的沉浸式体验。

海外VR沉浸体验店Dreamscape有来自海外院线公司AMC和知名导演史蒂芬·斯皮尔伯格的投资。这使得Dreamscape的VR内容更精致,与其他体验店的VR内容相比,更像是好莱坞工业级别的电影短片,玩家会有体验一个完整故事的感受。同时,在交互与呈现上,Dreamscape加入了嗅觉、雾气、风等环境因素,以及振动式触觉地板等增加沉浸感的物理空间设定。

香港VR公司Sandbox VR则是更偏商业化的打法,曾在19年获得阿里巴巴以及贾斯汀·汀布莱克、威尔史密斯等多个文体明星的7900万美元融资。渡过疫情打击后,Sandbox于今年3月份宣布重启,其在芝加哥和奥斯汀在内的多个分店的人流量比疫情之前还高出30%,迄今已在全球9个城市开设分店,上海分店计划在今年夏天开业。其VR内容储备同样有围绕大IP【星际迷航】制作的【星际迷航:发现号 远征任务】,还有射击、格斗等玩法的自制VR内容。

在国内,规模较大的VR体验馆「沉浸世界」建立了VR沉浸内容的标准化解决方案,拥有数十家门店覆盖北京、上海、广州等近20个国内一线和新一线城市。在硬件体验上「沉浸世界」做了优化,玩家不需要背负沉重的背包,可在百平米的空间内自由行走。

在内容储备上「沉浸世界」有十余款包括射击、密室、RPG等各种题材的VR游戏,其中也包含【仙剑奇侠传4】正版授权的VR游戏。也有近10款游戏正在开发中,包括【仙剑奇侠传1】IP的VR游戏。

据媒体报道,「沉浸世界」消费者群体和狼人杀、剧本杀、密室逃脱等线下互动体验店大致相同,多为15-35岁的年轻群体,客单价在100-200元之间。

无论元宇宙的入口在哪,通过何种路径到达,高沉浸感内容的生产和呈现都是必备元素,而未来的元宇宙用户一定是愿意接受,并且对沉浸式内容有需求的玩家,很大程度上会与现阶段剧本杀、密室逃脱、VR游戏的用户高度重合。

在一些券商的元宇宙报告中, VR沉浸内容不仅是剧本杀内容的升级,也是组成通往元宇宙的重要组成部分。 只不过,当下的VR领域还缺乏内容沉淀,需要一定积累和突破才能吸引到更多适龄的「元宇宙人」。

或许,当漫威、迪士尼、仙剑等IP不只是进入到【堡垒之夜】,【和平精英】里联动,也能升维出现在VR环境里,元宇宙也会被更多人更好地理解。