选择比努力更重要。 选择与谁同行,比要去的远方更重要。

【价值】这本书是张磊在疫情开始之年闭关期间创作,书中介绍了他成长的历程和对价值投资的感悟,而且还有很多高瓴投资的经典案例。

读这本书的最大意义在于体会「价值」两个字,读有价值的书,为有价值的人,做有价值的事,为社会创造价值,必然会得到应有的奖励。

只要是为社会疯狂创造价值的企业,它的收入、利润早晚会兑现,社会最终会给予它长远的奖励。

一. 关于成长感悟

1. 构建属于自己的知识体系和思维框架,是塑造投资能力的起点。

2. 一个人的知识、能力和价值观,这也是深藏于内心并真正属于自己的「三把火」。

3. 读书、思考、实践,对这个世界的好奇和探索,追求事业和梦想,必须对自己有所承诺,着眼于长远,全神贯注并全力以赴。

4. 人生中很重要的一件事是,找一帮你喜欢的、真正靠谱的人,一起做有意思的事。

5. 一个人的职业生涯很长,不能做任何对帮助过你的人有损害的事情。

6. 建立一家真正践行长期投资理念、穿越周期、不唯阶段、创造价值的投资机构。

7. 这是一个无比沸腾的时代,无法失去,不能错过,即使舒适也切莫沉寂,宁愿艰巨也不要无趣。

8. 尝试可能只是意气,但坚持却是勇气。创业者在创业初期容易高估自己的能力,而低估外界的困难。

9. 我们不必做所有的事情,只需要做有意义的事情。

10. 我们能做的,就是在长期投资、价值投资的坚持中寻找内心的宁静,在「重仓中国」的笃定中感受价值的创造,在与伟大企业家的同行中信守长期主义的哲学。

11. 在未来的商业逻辑中,企业从求赢变成不断追求新的生长空间,从线性思考变成立体思维,从静态博弈变成动态共生。

二. 关于价值投资

12. 真正的投资,有且只有一条标准,那就是是否在创造真正的价值,这个价值是否有益于社会的整体繁荣。

13. 价值投资不是数学或推理,不能纸上谈兵,必须像社会学的田野调查一样,理解真实的生产生活场景,才能真正掌握什么样的产品是消费者所需要的、什么样的服务真正有意义。

14. 如果说价值投资的出发点是发现价值的话,其落脚点应该是创造价值。

15. 长期结构性价值投资的核心是格局观,不断颠覆自身,重塑产业,为社会持续创造价值。

16. 价值投资已然不是一种单纯的投资策略,而是一种价值观。

17. 如果在投资企业5年、10年之后尚不退出,看起来似乎是「长期投资」,但如果不去复盘和迭代,「长期投资」就成了思维和行动懒惰的借口,就变得毫无意义。

18. 价值投资的一个重要原则是「把蛋糕做大」。在这其中,发现价值是第一步,在市场的过度悲观氛围里寻找到真正的价值奇点,需要依托于对产业的长期跟踪研究和系统性思考;创造价值则是第二步。

19. 教育和人才是永不退出的投资。

投资最难的是不知道什么时候该收手退出。三. 关于投资模型

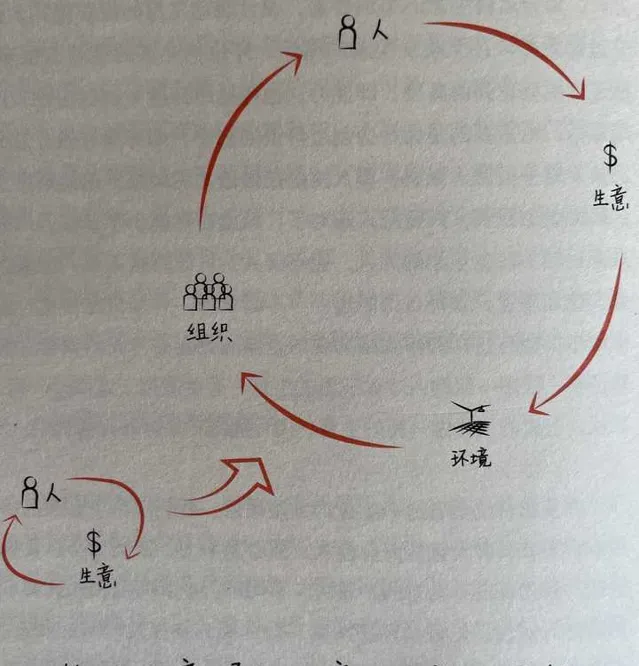

20. 投资的生态模型:人、生意、环境和组织。

① 看人,就是看拥有伟大格局观的创业者,看他的内心操守和价值追求,看他对商业模式本质的理解与投资人是否一致。

② 看生意,就是看这个生意的本质属性,看它解决了客户的哪些本质需求,看生意的商业模式、核心竞争力、市场壁垒以及拓展性,看它有没有动态的护城河。

③ 看环境,就是看生意所处的时空和生态,看政策环境、监管环境、供给环境、需求环境,看资源、市场、人口结构甚至国际政治经济形势等在更长时间内发挥效力的因素。

④ 看组织,就是看创业者所创立的组织基因,是否能够把每个细胞的能量充分释放;看组织的内在生命力能否适应当时的经济周期、产业周期。

21. 最好的分析方法是坚持第一性原理,即追本溯源,这个「源」包括基本的公理、处世的哲学、人类的本性、万物的规律。

四. 关于投资哲学

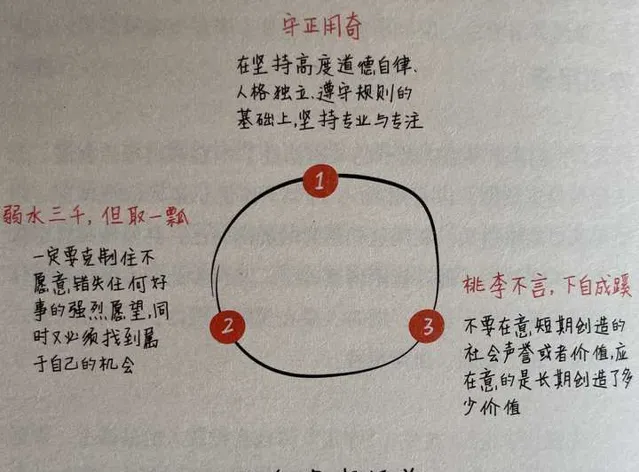

22. 守正用奇。

在坚持高度道德自律、人格独立、遵守规则的基础上,坚持专业与专注,拥有伟大的格局观,谋于长远;同时,要在规则范围内,不拘泥于形式和经验,勇于创新,出奇制胜。

23. 弱水三千,但取一瓢。

「弱水三千,但取一瓢」,意思是弱水深长,但只舀取其中一瓢来喝就足矣。用在投资上,投资人需要强大的自我约束能力,一定要克制住不愿意错失任何好事的强烈愿望,同时又必须找到属于自己的机会。

24. 桃李不言,下自成蹊。

原意是桃树和李树不主动招引人,但人们都来赏花摘果,在树下走出了一条小路。对于投资人来说,不要在意短期创造的社会声誉或者价值,而应在意的是长期创造了多少价值。

25. 一个商业机会,不应看它过去的收入、利润,也不能简单看它今天或明天的收入、利润,这些纸面数字很重要,但并不代表全部。真正值得关注的核心是,它解决了什么问题,有没有给社会、消费者提升效率、创造价值。

26. 真正穿越周期的投资机构,往往做到了既看到眼下,时刻做好打算,又目光长远,不为一时一地而自乱阵脚。

27. 在无常中寻找有常,在有常中等待无常,探究五步之外,投资于变化,投资于品质。

28. 理解时间的价值。每一个投资人都要搞清楚的是,能随着时间的流逝加深护城河的,才是「资产」,时间越久对生意越不利的,则是「费用」。 时间是创新者的朋友,是守成者的敌人。

29. 世界上只有一条护城河,就是企业家们不断创新,不断地疯狂地创造长期价值。

五. 关于投资修养

30. 投资系统的第一性原理。

投资系统的第一性原理不是投资策略、方法或者理论,而是在变化的环境中,识别生意的本质属性,把好的资本、好的资源配置给最有能力的企业,帮助社会创造长期的价值。

具体到价值投资层面,其出发点就是基于对基本面的理解,寻找价值被低估的公司并长期持有,从企业持续创造的价值中获得投资回报。

31. 理性的好奇、诚实与独立。

理性的好奇能够驱使人们探究事物的本源,为前瞻性推演奠定基础;理性的诚实能够保证人们在探索时不误入歧途;理性的独立能够保证人们做出理智的判断。

32. 拒绝投机、拒绝零和游戏,做正和游戏。

价值投资不是击鼓传花的游戏,不是投资人之间的零和游戏,不应该从同伴手中赚钱,而应通过企业持续不断创造价值来获取收益,共同把蛋糕做大,是正和游戏。

33. 只想做一个有良知的人,而非服务于赚钱。投资的目标是盈利还是实现某种社会理想,其间的平衡必须把握。

34. 当幸福来敲门时,你要在家。

等待也是一种主动,等待不是什么都不做,保持耐心等待的最好做法就是对无关的事情连想都不要想,一直清楚什么是该做的、什么是不该做的。

35. 警惕机械的价值投资、避开价值投资中的陷阱。

警惕机械地长期持有、机械地寻找低估值、机械地看基本面。避开价值陷阱、成长陷阱、风险陷阱和信息陷阱。

36. 对于一名投资人而言,理解潜藏在巨大势能中的关键行业和企业,是非常重要的能力。一旦善于理解变化,投资人将极大拓展其可理解的范畴。

37. 投资人一旦懒惰,一旦失去追求真理的精神和理解事物的能力,就可能失去了某种正向生长的本能。

38. 有些事情不能做,从一开始就不做。有些钱不能要,如果出资人不理解我们的坚持,我们从一开始就无法与之磨合。

39. 作为投资人,就需要在无数诱惑下更加专注,不断扪心自问什么事情是有价值、有意义的,这样的事情才能做。

40. 价值投资者只有在长远问题上想清楚,在行业塑造、价值创造的维度上想清楚,才能经得起时间的考验。

41. 拥有长期主义理念:坚持初心、保持进化、没有终局。

42. 拥有对行业的深刻洞察力:需要看到长远的整体,也需要看到微小的局部,关键在于对变化与不变的洞察。

43. 拥有专注的执行力:义无反顾地投入、追求极致。

44. 拥有超强的同理心:懂他人。更好地理解不一样的人,理解消费者、理解合作伙伴、理解员工、理解竞争对手。

45. 商业竞争本质上要看格局,要看价值,要升维思考,从更大的框架、更广阔的视角去看给消费者创造怎样的价值。

46. 所谓长期结构性价值投资,是相对于周期性思维和机会主义而言的,核心是反套利、反投机、反零和游戏、反博弈思维。

47. 长期结构性价值投资的核心是格局观,不断颠覆自身,重塑产业,为社会持续创造价值。

48. 信念有时比处境更加重要,你的格局观决定了你的生存环境,也决定了你的投资机会。